效用、损失和风险

效用、损失和风险

《效用、损失和风险》由会员分享,可在线阅读,更多相关《效用、损失和风险(14页珍藏版)》请在装配图网上搜索。

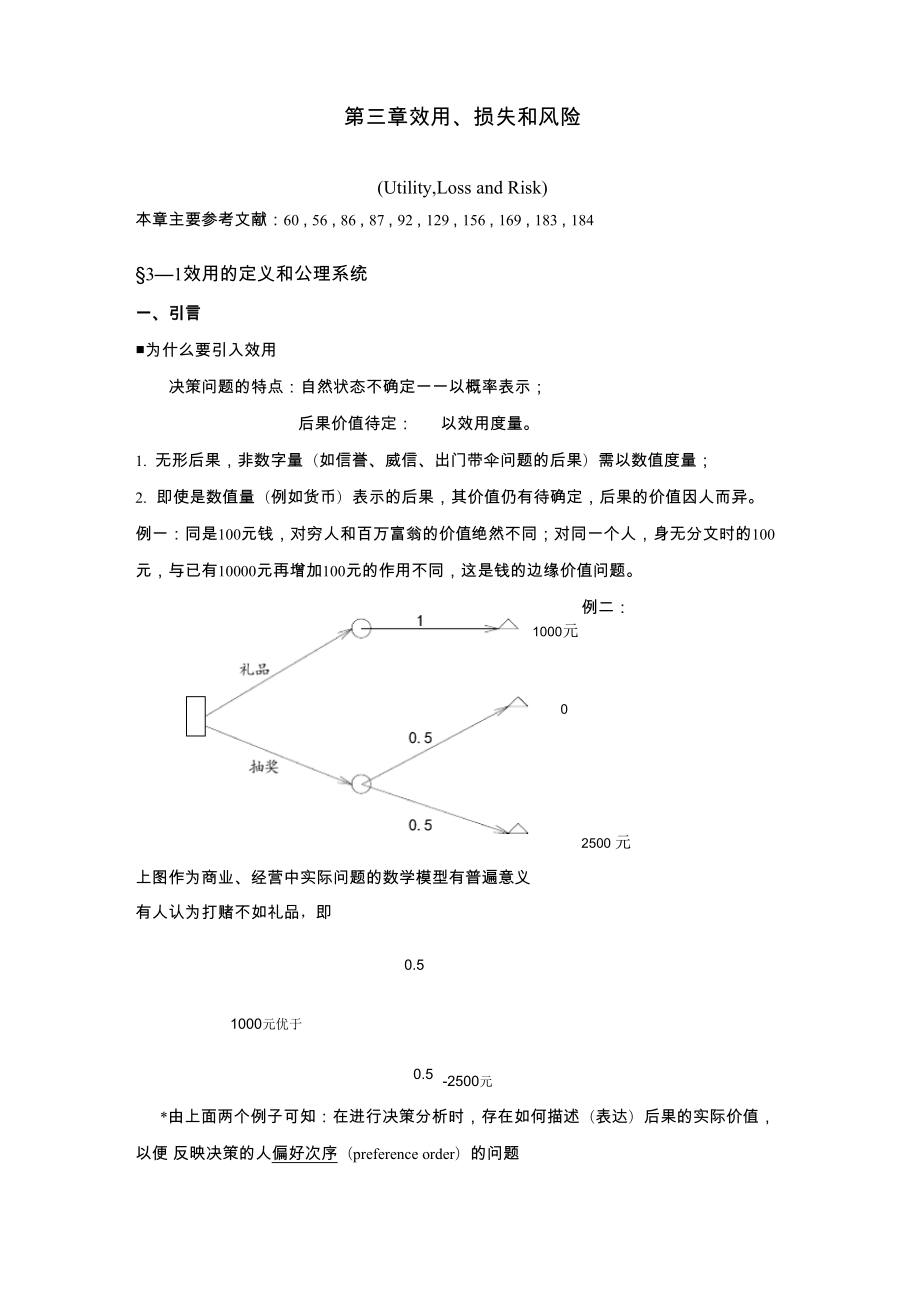

1、第三章效用、损失和风险(Utility,Loss and Risk)本章主要参考文献:60 , 56 , 86 , 87 , 92 , 129 , 156 , 169 , 183 , 18431效用的定义和公理系统一、引言为什么要引入效用决策问题的特点:自然状态不确定一一以概率表示;后果价值待定:以效用度量。1. 无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量;2. 即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100 元,与已有10000元再增加100元的作用不同,这

2、是钱的边缘价值问题。1000元0例二:2500 元上图作为商业、经营中实际问题的数学模型有普遍意义有人认为打赌不如礼品,即0.51000元优于0.5-2500元*由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便 反映决策的人偏好次序(preference order)的问题*偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养, 心理和生理(身体)状态有关。*除风险偏好之外,还时间偏好。i,折扣率 ii,其他而效用(Utility )就是偏好的量化,是数(实值函数).Daniel Bernoulli 在1738年指出:若一个人面临从给定行动

3、集(风险性展望集)中作选择的决策问题,如果他知道与给定行 动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能 后果的偏好的期望值最高的行动。二、效用的定义1. 符号i, AB(即 APB)读作 A 优于 B : (Prefer(ed) A to B)AB(即ARB) A不劣于BAB(即AIB) A无差别于B (Indifference)ii, 展望(prospect):可能的前景即各种后果及后果出现概率的组合P=( p , c ;;p , c ;p , c ) 11i in n既考虑各种后果(consequence)又考虑了各种后果的概率(probability

4、or likelihood)分布所有P的集合记作Piii, 抽奖(lottery)与确定当量1.0C2-C11-p若 C1 (p, C2 ; (1 - p), C3 )则称 确定性后果C1为抽奖(3p,C2 ; (1 -p),C3 )的确定当量2. 效用的定义(A)在集合P上的实值函数u ,若p1,七次,p1p 2则称u为效用函数上的优先关系iff u( p )u( p )一致,即三、效用存在性公理理性行为公理Von Neumann-Morenstern, 1994 169,公理1连通性(Connectivity)又称可比性p , p eR 贝p p or p p or p p 1212122

5、1,公理 2 传递性(Transitivity)p , p , p eP,若 p p , p p贝U p p123122313公理3替代性公理(加等量时优先关系不变)若 p , p , p eP, p p 且 0 ap 则 a p +(1-a) p p p +(1-P) p 121212即二种后果中,决策人所偏好的后果出现机会较大的情况是决策人所喜爱的。公理4连续性公理-偏好的有界性若p1p2p3则存在 0a1, 0p1, ap使 a p +(1-a) pp P p +(1-。) p13213由ap +(1-a) pp可知p不是无穷劣,即u(p )-813233由p 。p +(1-。) p可知

6、p不是无穷优,即U( p ) u( p .)ii, u(a, p ; 1-a, p )= au( p ) +(1-a)u( p )iii, 对满足上述条件的u , u必有u (p ) =bu ( p )+c ,其中b, c e R1, b 0121 i2 i则u(P)称为(基数)效用函数*关于线性:将ii. u(a, pi若 p eP ;人i 20 , i=1,2,.m;p , )= au( p ) +(1-a)u( p ) =1;则 u( 人 i pi )=推广到一般,i=1i=1人 i u( pi)四、基数效用与序数效用(Cardinal & Ordinal Utility)基数:实数:1

7、 , 2 , 3,n序数:第一,二,.,4 , 3 , 2 , 1区别:1. 基数效用定义在展望集P上(考虑后果及其概率分布),是实数;序数效用定义在后果集C上,不涉及概率,可以是整正数2. 基数效用反映偏好强度:(正线性变换下唯一)原数列可变换为:b+c, 2b+c, 3b+c, nb+c;其中 b, c e R1, b 0.而序数效用不反映偏好强度,(保序变换下唯一),原序数列可变换为16,9,4,1;或 8,6,4,2,或 10,7,6,1 等.序数效用的存在性公理1. 连通性(可比)2. 传递性3. 对任何确定的后果x,优势集与劣势集均为闭集。(教材:P29 3.1)3.2效用函数的构

8、造一、离散型的概率分布后果元素有限各后果效用设定的步骤NM法由公理4:若p p A p ,则可找到0aC3 q ,求a(0a1),使C3 aC2 +(1-a) C贝u( q)=u(a C2+(1-a) C1)= au( C2 )+(1-a)u( q)第三步:若 C4 Y C1,求a(0a1),使 C1 a C2 +(1-a) C4则 u( C1 )=u(a C2+(1-a) C4)=au( C2 )+(1-a)u( C4)u( C4)=a/(a-1)第四步:若 C5A C2,求a(0a C3 C4 C1一、u( C1 )=0, u( C2)=1二、q 0.7 C2+0.3 C1三、C 0.4

9、C +0.6 C 校验 设C0.4 C +0.6 C重复二、三、若u (C3)不变u (C4 )=0.5则通过校验.二、连续型后果集 当C为连续变量时,u(c)是光滑的,因此可分段构造,求特征点的效用,再连成光滑曲线8小时/日处效率最高(效用/小时)例2.见讲义P31之例注意:效用的唯一性(在正线性变换下唯一)使效用的值域为整个实轴,而不必限于0,13.3风险与效用一、效用函数包含的内容1. 对风险的态度风险厌恶(Risk Aversion)风险中立(Risk Neutralness)风险追求(Risk Proneness)即有冒险倾向以上是初期对风险的解释(Pratt C.,1964)2.

10、对后果的偏好强度钱的边缘价值设某人现有积蓄为0增加800地的作用(价值)与有了 800元后再加1200 元相等,则此人的财富的价值函数是凹函数。若他认为800元(0.5,0; 0.5,2000),则与其说此人是风险厌恶不如说他是相对风险中 立。为此有必要对确定性后果的偏好强度加以量化。3. 效用表示时间偏好十分复杂,我们在第八章再介绍。二、可测价值函数确定性后果偏好强度的量化定义:在后果空间X上的实值函数v ,对3, x, y,庆X有i, 3xyz 当且仅当 u(3)-u(x)2u(y)-u(z),且ii, v对正线性变换是唯一确定的。则称u为可测价值函数说明:i ,3xyz表示3,x之间偏好

11、强度之差超过y,z之间偏好强度之差,ii,由定义之ii ,可测价值函数具有基数性质但与基数效用不同:VF不反映DMer的风险态度。iii,它定在后果空间上,能起序数效用的作用但又与OUF不同:能反映后果的偏好 强度.三、相对风险态度设 效用函数u和测价值函数v在X上都是单调递增,且连续二次可微。1. 风险的局部测度1 0 u在x处凹,风险厌恶r(x)=-u”(x)/u(x)= 0 u在x处线性,风险中立0在x处有递减的边缘价值m(x)=-v”(x)/v(x)=0在x处有不变的边缘价值0在x处有递增的边缘价值3. 真正的(相对)风险态度的定义若m(x) 0时u(x)通常是凹的 递减的边缘价值风险

12、厌恶x0与x0的形状不同,负债较多有追求风险的倾向.2. 钱的效用曲线的构成设某人现有1000元存款(某商店有资产10万,企业有1000万等等)i, NM 法(见3.2)利用 x a x +(1-a) xii, 修正的NM法利用 x 0.5 x +0.5 x例: 设 u(0)=0),u(1000)=1有 300 0.5+0.5u(300)=0.5又 125 0.5+0.5u(125)=0.25550 0.5+0.5u(550)=0.75由 0 0.5+0.5设 a=-250则 u(-250)=-u(500)=-0.72-250 0.5+0.5原因:i,价值函数是S型ii, 在一定范围内相对风险

13、态度不变iii, 负债到一定程度以上有冒险倾向3.4损失、风险和贝叶斯风险一、损失函数L有些文献采用损失函数进行分析vu(c)=u(0,a)l(e,a) -u(9,a)则损失函数与效用作用相同 为了使损失值非负,可取l(9,a)= Sup Sup u(0,a)-u(0,a)0G0 aeA二、风险函数自然状态集0参数空间行动集 观察值集 决策规则i(e,s(x)f (x ie)dx 或 i(e,s(x)p (x ie)决策空间X-测度空间6:xa , 5 gA , 为策略空间损失 i(e,a)=i(e,s(x) 由于X是随机变量,对给定的e,采用决策规则。时定义风险函数R(e,s)= ex i(e,s(x)三、贝叶斯风险r(n,6)EnR(e,6)含义:e的先验分布为n,决策规则为。时风险函数的期望值叫贝叶斯风险 即:r(n,6)= E兀 R(。,。)i(e,s(x)f (x ie)dx n(e)ae=J JV-03 xgX或 乙乙 i(e,6(x)p (x ie)n(e)0e0 x gX

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。