《1.上周主要品种行情走势回顾》由会员分享,可在线阅读,更多相关《1.上周主要品种行情走势回顾(8页珍藏版)》请在装配图网上搜索。

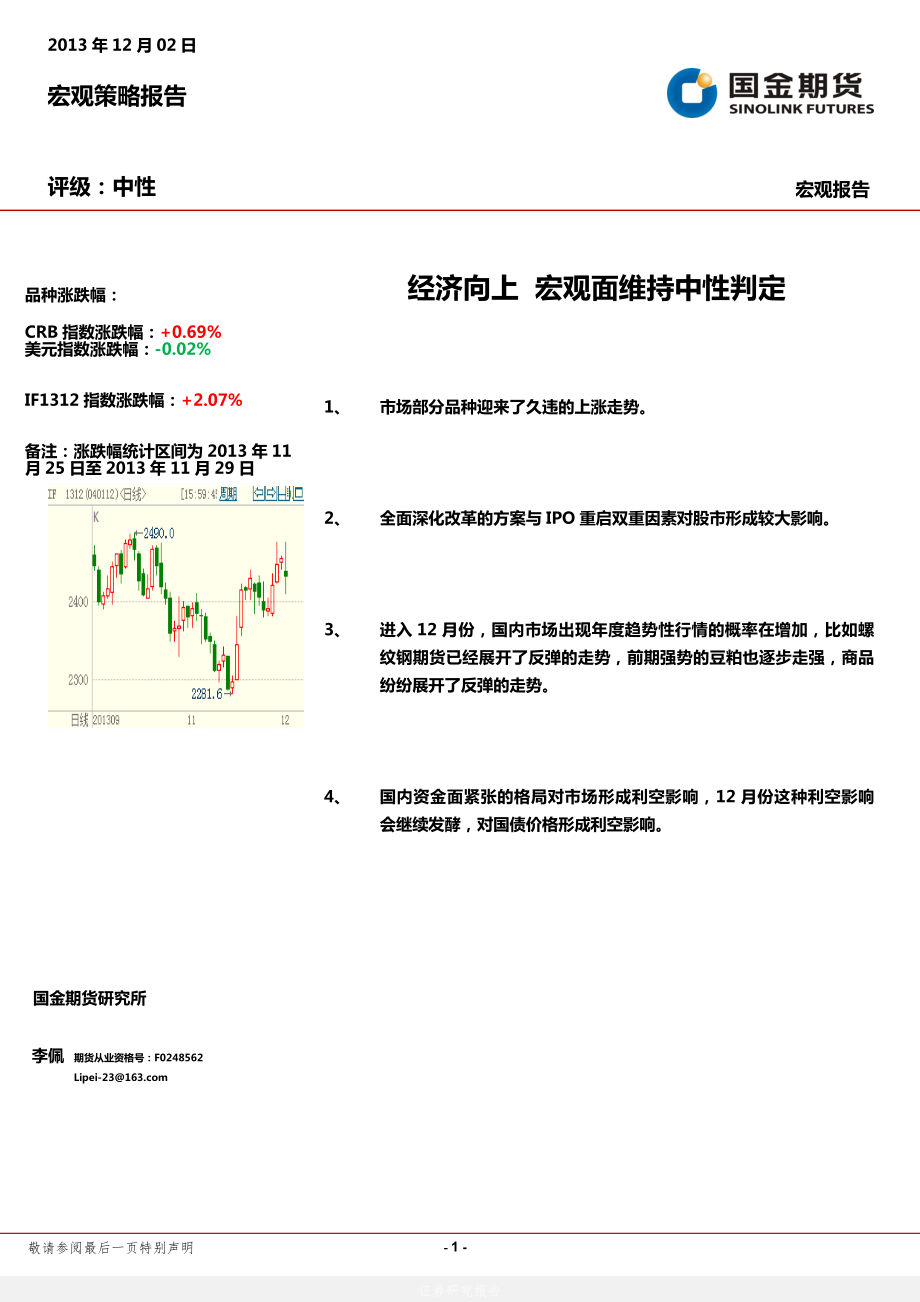

1、宏观报告 宏观策略报告2013年12月02日买入宏观报告评级:中性 经济向上 宏观面维持中性判定品种涨跌幅:CRB指数涨跌幅:+0.69%美元指数涨跌幅:-0.02%IF1312指数涨跌幅:+2.07%备注:涨跌幅统计区间为2013年11月25日至2013年11月29日1、 市场部分品种迎来了久违的上涨走势。2、 全面深化改革的方案与IPO重启双重因素对股市形成较大影响。3、 进入12月份,国内市场出现年度趋势性行情的概率在增加,比如螺纹钢期货已经展开了反弹的走势,前期强势的豆粕也逐步走强,商品纷纷展开了反弹的走势。4、 国内资金面紧张的格局对市场形成利空影响,12月份这种利空影响会继续发酵,

2、对国债价格形成利空影响。国金期货研究所李佩 期货从业资格号:F0248562 Lipei-231. 上周主要品种行情走势回顾上周 走势回顾图表1:11月15日当周国内主要品种的涨跌幅来源:国金期货研究所图表2:11月15日当周国际金融市场的涨跌幅来源:国金期货研究所从上周主要品种的走势来看,上周市场在经历了连续几周的下跌之后,终于迎来了久违的上涨行情,其中塑料、豆粕以及橡胶和股指的涨幅最为明显,而沪锌、沪银继续延续阴跌走势,棕榈油则在高位出现了上涨乏力的走势。国际市场上上周的表现相对较好,主要经济体的股市纷纷走强。 2、经济走势向好,但仍存隐忧从PMI指标来看,汇丰终值为50.8,环比基本持平

3、,终值上修,内需拉动了新订单的增速,但企业补库存仍比较缓慢,制造业库存指数出现了下滑的走势,说明企业对经济反弹的可持续性持观望态度。图表3:经济指标向好来源:国金期货研究所图表4:企业延续去库存的走势来源:国金期货研究所图表5:增长动力指标走强 来源:国金期货研究所3、IPO改革方案 公布 股指大幅波动11月30日,证监会宣布发布关于进一步新股发行体制改革的意见,暂停一年之久的IPO重启讲重新开闸,预计时间在2014年1月,股票发行核准制将向注册制过渡,还提出了借壳上市的条件,与IPO标准等同,同时还不允许创业板借壳上市,证监会也督促上市公司规范和完善利润分配的内部决策程序和机制,增强现金分红

4、的透明度,导致周一创业板以及ST板块跌幅明显,从具体的影响来看,未来上市公司的壳资源将失去价值,市场热炒的重组概念将会退烧,同时对于目前正在排队上市的中小板和创业板受得冲击更大,2014年1月底将有50家企业陆续上市,料对短期资金面形成利空的影响,总体来看,二八现象将呈现。对股指形成利空的影响,另外创业板经历了前期的大涨之后,也面临着回调的走势,两重的利空压制,将拖累市场。4、大宗商品部分企业延续利润下滑的走势大宗商品特别是高耗能企业的利润降幅明显,其中煤炭开采和洗选业11月份利润同比下降41.3%,石油和天然气开采业下降8.8%,黑色金属矿采选业降幅为1.1%,而有色金属矿采选业的降幅为14

5、.7%,非金属矿采选业降幅为7.3%。企业的低利润也对上游原材料价格形成很强的压制作用。但当企业利润跌破某一个限定的时候,原材料价格将出现反弹的走势,近期螺纹钢的走势可以看出,随着冬季囤货需求的增加以及螺纹钢季节性强势的来临,钢材期货呈现了上扬的走势。图表6:1-10月规模以上工业企业利润累计同比增速明显来源:国金期货研究所本周重要财经数据一览:图片来源:华尔街见闻网总体来看,本周重点关注美国非农数据的公布,以及美国、澳大利亚、欧元区三季度GDP数据,国内11月份的宏观经济数据将陆续公布,对市场的影响明显,目前部分大宗商品已经展开了上行的走势,预计仍将延续目前的趋势运行,股指则变数较高,多单落

6、地为安。 成都上海北京电话:(8628)-86713680电话:(8621)-61357433电话:(8610)-66219878传真:(8628)-61304605传真:(8621)-61357428传真:(8610)-66216028邮编:610061邮编:201204邮编:100032地址:成都市锦江区东大街芷泉段229号东方广场C座28层地址:上海市浦东新区芳甸路1088号紫竹国际大厦5楼地址:中国北京西城区金融街投资广场B座11层广州杭州电话:(8620)-28028028电话:(86571)-87956109传真:(8620)-28028029传真:(86571)-87956104

7、邮编:510620邮编:310012地址:广州市天河区体育西路191号 大厦B塔38层地址:杭州市文三路555号莱茵达大厦15层免责声明:本报告由国金期货有限责任公司(以下简称“本公司”)制作,未获得国金期货有限责任公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货投资研究咨询人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在国金期货有限责任公司及其投资研究咨询人员知情的范围内,国金期货有限责任公司及其期货投资研究咨询人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。- 8 -敬请参阅最后一页特别声明

1.上周主要品种行情走势回顾

1.上周主要品种行情走势回顾