我国上市商业银行非利息收入业务分析及对策

我国上市商业银行非利息收入业务分析及对策

《我国上市商业银行非利息收入业务分析及对策》由会员分享,可在线阅读,更多相关《我国上市商业银行非利息收入业务分析及对策(10页珍藏版)》请在装配图网上搜索。

1、国内上市商业银行非利息收入业务分析及对策摘 要:本文采用10家上市商业银行数据,对国内商业银行非利息收入状况、非利息收入构成进行多角度分析,对非利息收入与商业银行赚钱能力关系进行实证考察,得出了非利息收入业务对商业银行赚钱具有重要影响的结论,最后提出了进一步推动商业银行非利息收入业务发展的对策。本文对于商业银行非利息收入业务的进一步发展具有重要的指引借鉴作用。核心词:商业银行;非利息收入;赚钱能力非利息收入业务是现代商业银行的一项重要业务,对于商业银行可持续发展具有重要的意义。目前,世界重要国家的非利息收入占商业银行所有收入中的比重一般都在20%以上,个别商业银行甚至高达70%1。据Bon-s

2、ung和Woojin的记录,1998间,资产规模排在世界前131位的商业银行非利息收入在所有收入中所占比重基本在40%左右2。相比较,国内商业银行非利息收入业务刚刚起步,大部分商业银行非利息收入占比仅为15%左右。国内商业银行非利息收入业务尚有很大的拓展空间。郑荣年和牛慕鸿觉得,近年来中国商业银行的非利息收入增长速度大大超过利息收入增长速度,中国商业银行的非利息业务创新速度逐渐加快3论文下载。一、上市商业银行非利息收入状况截至底,在上海、深圳证券交易所上市的商业银行共有14家。根据市场地位、信息完整性等因素,本文选用华夏银行、兴业银行、民生银行、上海浦东发展银行、中信银行、招商银行、交通银行、

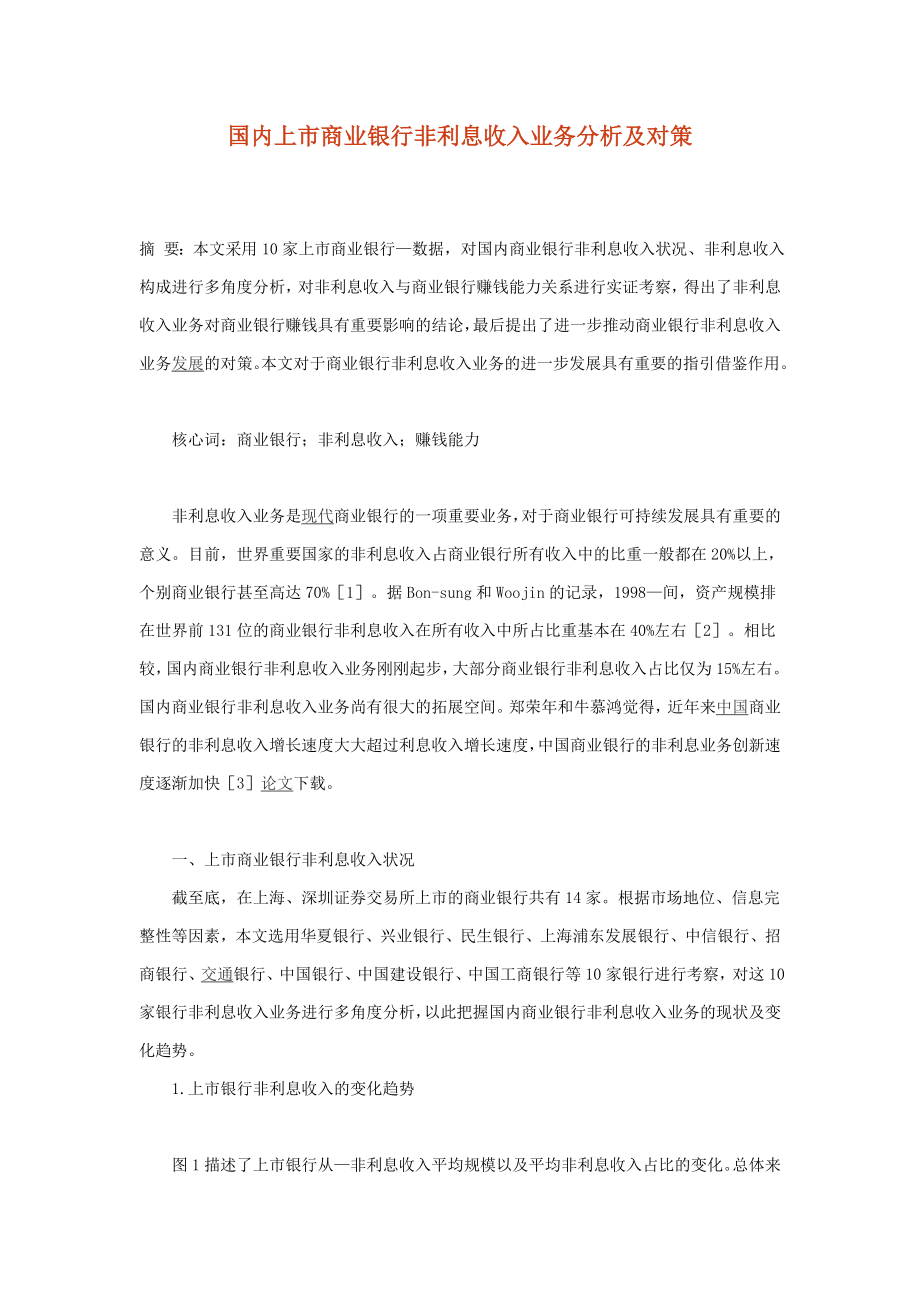

3、中国银行、中国建设银行、中国工商银行等10家银行进行考察,对这10家银行非利息收入业务进行多角度分析,以此把握国内商业银行非利息收入业务的现状及变化趋势。1.上市银行非利息收入的变化趋势图1描述了上市银行从非利息收入平均规模以及平均非利息收入占比的变化。总体来看,非利息收入的平均规模是逐年上升的,从的平均60.8亿元到上升至240.31亿元人民币。非利息收入占所有营业收入的比重在和较前两年有较大提高,非利息收入占比11.8%,上升至15.93%,升至18.91%。由此,在银行总体收入提高的状况下,非利息收入的增长速度要高于老式业务收入增长速度,特别是近两年受金融危机影响,在央行持续降息的状况下

4、,非利息收入对营业收入的奉献加大,获得了更快发展。图1 上市银行非利息收入变化数据来源:wind征询。2.上市银行非利息收入水平图2描述了和10家上市银行的非利息收入和非利息收入占比。10家商业银行平均非利息收入达到了192亿元。非利息收入最高的是中国银行,达到653.5亿元,最低的是浦发银行28.6亿元。除华夏银行非利息收入总量下降,其她银行非利息收入均有增长,非利息收入总量最大的是中国银行为733.2亿元。图2 和10家上市商业银行非利息收入与占比数据来源:wind征询。从非利息收入占比来看,和都是中国银行最高,分别达到28.63和31.58%;最低是华夏银行,为7.72%。由此可以看出,

5、大部分商业银行非利息收入占比稳定增长,只有华夏银行非利息收入占比下降15.67%,民生银行非利息收入占比提高10.11%,这两家银行变动幅度较大。非利息收入水平在上市银行之间并不平衡。从非利息收入占比看,中国银行、建设银行、工商银行、招商银行在、两年都超过15%,并且相对稳定。国有商业银行重要得益于其庞大的网点数量,具有很突出的营销渠道优势;而招商银行是凭借其先进的管理理念和较好的市场定位,实现了非利息收入迅速发展。两年非利息收入占比都未超过15%的银行分别是浦发银行、中信银行、兴业银行,这三家银行相对来说资产规模较小,业务网点少,影响了其非利息收入业务的发展。二、上市商业银行非利息收入构成分

6、析1.非利息收入构成国内商业银行非利息收入重要涉及手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益、其她业务收入等。从西方银行各项非利息收入业务发展状况来看,老式非利息收入的重要形式手续费收入的比重远低于国内。具有代表性的美国银行1970老式非利息收入占所有非利息收入的比重均低于30%4,而新兴业务是非利息收入的重要来源。在国内上市银行各项非利息业务中,手续费及佣金净收入仍是非利息收入的重要构成部分,规模近年均有所增长。投资收益除个别商业银行个别年份在非利息收入中占有较大比重外,总体比重较低,10家商业银行投资收益只有所有是正收益,其她年份个别商业银行是负收益,其在非利息收入中的比重远

7、低于手续费及佣金净收入。其她几项收入占非利息收入的比重也很小,个别商业银行有些年份是负值,并且波动性较大,对非利息收入的奉献不大。图3 和各商业银行手续费及佣金净收入数量及占非利息收入比重数据来源:wind征询。图3给出了和各家商业银行手续费及佣金净收入总量及占非利息收入的比重。从数量上看,10家商业银行手续费及佣金净收入总量均有所增长,工商银行总量最高,达到551亿元;年增长速度最快的是中信银行,接近39%,另一方面是交通银行、工商银行、建设银行。从占非利息收入的比重看,各家商业银行总体比较均衡,基本都超过60%,个别商业银行超过90%。只有华夏银行手续费及佣金占非利息收入的比重很低为20%

8、,这是由于华夏银行投资收益占非利息收入的比重较高,达到72%。民生银行该比重是102%,这重要是由于该年度民生银行其她业务净收益是-2.63亿元,对非利息收入总量抵消过多导致的。手续费及佣金占非利息收入比重各商业银行差距相对更小某些,基本在70%80%左右。最高的中信银行为87.61%,最低的民生银行为47.49%,该年度民生银行手续费及佣金净收入规模并未发生大的变化,占比减少是由于投资收益猛增至49.95 亿元,投资收益占非利息收入比例为50.87%。综上所述,除个别状况外,手续费及佣金收入占商业银行非利息收入的比重最高,平均可以达到70%甚至更高,这部分收入来源比较稳定,总量呈现逐年上升趋

9、势。2.非利息收入重要业务细分从上述分析可以看出,手续费和佣金项目是国内上市银行非利息收入的最重要构成部分。手续费及佣金收入重要涉及结算与清算手续费、代理业务手续费、银行卡手续费、担保手续费及信用承诺手续费、托管及其她受托业务佣金、顾问和征询费、理财收入等项目,不同商业银行财务报表名称略有差别,归类记录到表1中各项。银行理财类收入记录各商业银行缺失较多,比重相对较低,因此表格未计入此项。表1中空格为该项业务收入较低,财务报表中未单独列出。10家商业银行中交通银行报表项目与其她银行差别较多,因此交通银行未列在表格中。表中“增长率”是比增长率,“08占比”是该项业务占当年手续费及佣金收入的比重,“

10、09占比”是该项业务占当年手续费及佣金收入的比重。(1)结算与清算业务结算与清算业务在手续费及佣金收入中占比不高,均值在10%左右。该项业务工商银行占比最高,达到28%;兴业银行占比最低,仅为2%。从增长率看,建设银行、工商银行该项业务增长最佳。建设银行增幅达到31%,其中对公结算手续费收入28.76 亿元,增幅为90%;工商银行虽然受金融危机影响,代客结售汇业务收入有所下降,但人民币结算、钞票及账户管理等业务收入保持稳定增长。(2)代理业务代理业务占手续费及佣金收入的比重较高且比较稳定。除工商银行外,各个商业银行基本维持在20%左右,年度波动幅度不大。招商银行占比最高,达到27%,年增长率为

11、52%,这重要是代理基金、保险及债券承销等业务收入增长。部分商业银行代理业务占比下降,如建设银行回落达到6个百分点,其重要因素是由于受金融危机和国内资我市场巨幅波动影响,代客外汇交易和代销基金业务手续费收入浮现较大降幅。该项业务工商银行占比很低,重要是由于该银行在业务划分上,部分代理业务计入理财业务和投资银行业务,与其她商业银行记录口径差别较大。(3)银行卡业务银行卡业务是手续费及佣金收入的重要构成部分,并且非常稳定。各银行间差距不大,最低是中国银行占比11%,最高是招商银行占比30%。华夏银行、兴业银行增长率较高,超过45%。银行卡业务收入除招商银行在略有下降外,其她银行增幅都超过20%,这

12、重要是银行努力拓宽市场和资源投入,积极寻找优质客户,自助设备交易额增长,同步随着银行卡消费额大幅增长,带动了消费回佣和分期付款手续费等收入增长,以及银行卡年费收入随发卡量较快增长而使收入增长。(4)担保及信用承诺业务担保及信用承诺业务占比各商业银行差别较大,兴业银行、招商银行、建设银行、工商银行该项业务两年占比均未超过10%。浦发银行此项业务占比最高,两年均超过35%,不小于其她银行该业务占比,这是由于浦发银行相对其她银行有更多的中小公司客户,担保业务相对较多。(5)托管及其她受托业务托管业务占手续费及佣金收入比重相对较低,特别是各商业银行此业务占比基本只是持平或下降,大部分商业银行占比局限性

13、10%。华夏银行、中信银行、招商银行增长率都浮现大幅度下降。其中招商银行此业务占比高达22%,到 下降至17%,其重要因素是受理财产品构造调节的影响。相对而言,建设银行通过优化业务流程,积极创新产品,使此项业务迅速增长,增长率达到40%。(6)顾问和征询业务顾问和征询业务占手续费及佣金收入比重较高,列出此项业务的商业银行该业务占比基本都超过20%。该业务增长率华夏银行、兴业银行、建设银行较高,超过50%,其中兴业银行占比最高达到51%。记录中占比最低是建设银行,为17%,但建设银行该业务增幅达到57%,这是由于该行提供多元化财务顾问服务,此外受国家投资拉动,各地部分重点基本建设项目陆续动工,与

14、基本建设密切有关的造价征询、工程资金监管等产品迅速增长而带动收入增长。(7)个别商业银行特殊业务中国银行手续费及佣金项目中含外汇买卖业务,外汇买卖业务占比21%,占比14%。虽然该业务的比重有所下降,但是在各商业银行中仍保持领先的地位。工商银行财务报表中把其她银行重要归入到代理业务的部分项目划分到个人理财及私人银行业务、对公理财业务。其中个人理财及私人银行业务年增长16.8%,对公理财业务增长59.3%,这两项业务合计占比28.08%,占比27.95%。工商银行手续费及佣金收入项目中还具有投资银行业务,该项业务收入125.39 亿元,增长56.2%,占比17%,占比21%。该业务收入增长重要是

15、银行抓住有利市场机遇,在公司信息服务等业务收入持续增长的同步,推动投融资顾问、银团贷款管理和公司债券承销发行等业务。总体看来,上市银行的各项业务除托管业务是负增长、结算与清算业务增长持平外,其她业务平均增长率均超过20%,特别是银行卡业务、信用及担保、顾问征询业务增长较快。从各项业务占比来看,顾问征询业务、银行卡业务、代理业务、信用及担保业务占比较高,并且总体看来这几项业务及占比也较稳定,是各商业银行非利息收入较为稳健的部分。三、 非利息收入与商业银行赚钱能力有关性实证分析非利息收入与商业银行赚钱的关系目前还存在争议,国外有学者,如Saunders 和 Walters觉得,非利息收入等银行业务

16、扩展会减少银行风险从而增长银行赚钱能力5,而Stiroh和Rumble则觉得,非利息收入波动性较强,从而抵消了风险分散的优势6。从国内研究来看,娄迎春觉得,非利息收入与银行资产收益率是负有关7,而盛虎和王冰得出的结论是正有关,随着国内非利息收入的增长,其对银行赚钱能力会有更进一步的影响8。1.变量解释与样本描述本文选用10家上市银行年度数据,对中国商业银行非利息收入对银行绩效的影响进行检查,以拟定非利息收入对国内商业银行赚钱能力的影响限度。数据来源自wind征询提取的银行年度报表数据及计算整顿。计量模型的变量选择以非利息收入占比为自变量,非利息收入占比即非利息收入占营业收入比重。商业银行赚钱能

17、力选用两个重要指标:资本收益率,即净利润占资本总额的比值;资产收益率,即净利润占总资产的比值。样本描述性记录中,非利息收入占比平均是14.2%,最小值是2.92%,最大值是31.58%,原则差7.54,阐明国内商业银行的非利息收入比重还比较低,各银行间差距比较大。赚钱指标资本收益率平均值是18.77,最大值36.7,最小值12.6,原则差4.956;资产收益率平均值是0.88,最大值1.45,最小值0.36,原则差0.288。相对于前些年银行赚钱水平,记录数据显示,该考察期银行的资本收益率与资产收益率均有提高,但各个商业银行的赚钱能力仍有较大差距。2.计量模型与回归成果资本收益率和资产收益率都

18、是衡量公司赚钱能力的指标,考察非利息收入占比与银行赚钱能力的关系,建立模型:ROEit=+NIRit+it(1)ROAit=+NIRit+it(2)其中,i=1,2,n,代表第i家银行;t=1,2,n,代表年度;NIR表达非利息收入占比;ROE表达资本收益率;ROA表达资产收入率。建立面板数据,对方程进行估计。各商业银行非利息收入存在差别,可直接使用变截距模型,并且模型仅就各银行数据资料进行研究,适合选择固定效用模型。使用EVIEWS软件进行估计,在截距解决方式中选截距变动的固定效应模型Fixed effects。在模型估计措施中选Cross scetion weights,即可行的广义最小二

19、乘法(GLS)估计,以减少截面数据导致的异方差影响。回归成果如表2所示。表2面板实证回归成果3.实证成果分析模型(1)考察资本收益率与非利息收入之间的互相关系,回归成果较好。调节后的可决系数达到0.9461,阐明模型的拟合优度较高;回归系数通过T检查,是明显的;DW值为2.2124,阐明残差无序列有关。该模型可以看出非利息收入与资本收益率成正有关,非利息收入占比增长1%,资本收益率增长0.12%。模型2考察资产收益率与非利息收入之间的关系。调节后的可决系数为0.8608,模型拟合度也较好。回归系数T检查相对于模型(1)较差,明显性受到一定影响,但P值接近0.1,可以判断为明显的。该模型非利息收

20、入与资产收益率也是成正有关性,有关系数较小,为0.0057,阐明非利息收入的增长也是可以增进资产收益率增长。从非利息收入对银行赚钱能力的影响来看,与资本收益率和资产收益率都呈正向关系。其中对资本收益率指标解释力度较强,模型回归成果较好,非利息收入的增长对资本收益率增长作用更大,对资产收益率指标解释力度相对差些,非利息收入增长对资产收益率增长的作用较小。此种差别从两个指标的公式来看,分母的关系可以简朴表达为:总资产=负债+所有者权益,负债为零则两个指标值近似相等,而非利息收入基本不是由负债产生,占用资产较少,因此非利息收入对资产收益率影响更小某些。两个模型都表白,非利息收入增长有助于增进银行赚钱

21、能力增长,因此大力发展非利息收入对商业银行提高行业竞争力有积极的推动作用。四、进一步推动国内商业银行非利息收入业务发展的对策目前,在国内金融市场全面开放条件下,银行业的竞争越来越剧烈,商业银行存贷款等老式业务已经受到了严峻挑战,利润空间不断萎缩。面对此种形势,商业银行必须大力发展非利息收入业务,以此作为新的利润增长点。只有这样,才干在日趋剧烈的竞争中占据有利地位。为此,必须采用有效措施进一步推动非利息收入业务的发展。第一,不断扩大非利息收入业务的规模,提高其在所有收入中的比重。目前,国内商业银行非利息收入业务的规模还不大,在所有收入中的占比较低,同发达国家银行相比有较大的差距。银行应采用多种措

22、施推动非利息收入业务迅速增长。在银行资源有限的状况下,应向非利息收入业务投放更多的资源,合适减少向老式业务的投放;在业务开拓上,各级银行都应将非利息收入业务的拓展作为重要目的;在绩效考核上,应将非利息收入业务的增长作为重要考核指标,重要以此拟定各级银行及每个工作人员的工作成绩。第二,对非利息收入业务的构造进行调节。从以上分析中可以看到,国内商业银行非利息收入发展很不平衡,手续费及佣金收入占银行非利息收入的比重过高,平均可以达到70%甚至更高,而其她业务发展很不充足,占比过低。过度依赖手续费及佣金收入,使非利息收入业务进一步发展受到较大限制,也容易引起社会公众的不满和抵制。此后在推动非利息收入业

23、务发展过程中,要采用有效措施大力发展其他非利息收入业务,其重点应是交易业务,以此提高自主性非利息收入的比重。同步也应对手续费及佣金收入的构造进行调节,减少多种手续费的比重,提高托管及其她受托业务佣金、顾问和征询费、理财收入的比重等。第三,大力进行业务创新。非利息收入业务的进一步发展需要不断进行业务创新,此后商业银行应在此方面做出不懈努力。在业务方式上,银行应运用业务网点多、支付清算系统发达、客户资源丰富等优势,在既有的法律框架和利益共享的基本上,形成规模效应。在公司和个人存款业务办理过程中,可以将经纪业务、代保管、资产服务、多种征询业务等进行大力推介,以使客户熟悉和接受这些业务;在客户关系上,

24、银行应努力求取与客户建立起固定的联系,形成紧密的利益共同体。树立“以客户为中心”的经营理念,以客户需求为导向,根据客户的财务状况和具体规定,设计出公众易于接受和乐于享有的业务及服务品种;在人才战略上,银行要培养一批专门从事非利息收入业务的人员,而不是由既有部门的人员兼职。同步可以通过与大学、研究机构、其她金融机构的从业人员建立起密切的联系的方式,实现人才资源的共享。参照文献:1赫国胜.西方银行的非利息收入业务J.经济管理,(23).2 Bonsung,G.,Woojin,K.How the Non-Interest Income Affect the Stability of Bank Ear

25、ningsR.Working paper,The Korea Institute of Finance,.3 郑荣年,牛慕鸿.中国银行业非利息业务与银行特性关系研究J.金融研究,(9).4 Huberto,M.E.Some Recent Trends in Commercial BankingM.U.S Federal Reserve Bank of Richmond Economic Quarterly,.5 Saunders,A.,Walters,I.Universal Banking in the United StatesM.London:Oxford University Press,1994.6 Stiroh,K.J.,Rumble,A.The Dark Side of Diversification:The Case of US Financial Holding CompaniesJ.Journal of Banking & Finance,.7 娄迎春.国内商业银行非利息收入对经营绩效的影响研究J.经济师,(4).8 盛虎,王冰.非利息收入对国内上市商业银行绩效的影响研究J.财务与金融,(5).9 中国银行,工商银行,建设银行,招商银行等十家上市银行年报.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。