《浅议单项投资项目的财务可行性分析》由会员分享,可在线阅读,更多相关《浅议单项投资项目的财务可行性分析(4页珍藏版)》请在装配图网上搜索。

1、浅议单项投资项目的财务可行性分析 内容摘要:目前,财务管理学教材在对项目投资进行决策分析时主要注重对类似于固定资产更新决策等互斥项目进行分析,而缺乏对单项投资项目的财务可行性从现金流量的角度进行分析,本文采用股东现金流量法和全投资现金流量法分别对单项投资项目进行了对比分析并得出了相关结论,为单项投资项目的决策提供了理论和实践的支持。关键词: 单项固定资产投资项目 股东现金流量法 全投资现金流量法 对投资项目进行预期现金流量分析,并选择恰当的折现率,是对投资项目进行财务效益预测分析的基础。目前,在我国企业中对单项固定资产投资项目财务效益预测分析实务操作中,分析模型不尽一致或者笼统含糊,缺乏可操作

2、性。分析结果普遍缺乏可验证性,影响了投资效益分析的科学性和准确性。本文引入了股东现金流量法和全投资现金流量法两种分析方法,旨在为建立科学、合理、可操作性强的单项固定资产投资项目现金流量分析模型发表一己之见。为表述方便,现结合一个简例讨论如下:【例】假定甲公司拟购进一套流水生产线设备,需初始一次性投资1000万元,建设期1年,从建设起点起算的第2年初投产,使用年限5年,直线法计提折旧,使用5年后预计净残值为零,以上假设与税法规定均一致。全部投资中公司自有资金和向银行借入资金各为500万元;借入资金年利率为10%,设备投产后每年末还清当年应付利息,设备投产后第4年末一次性还清借款及当年利息。该套设

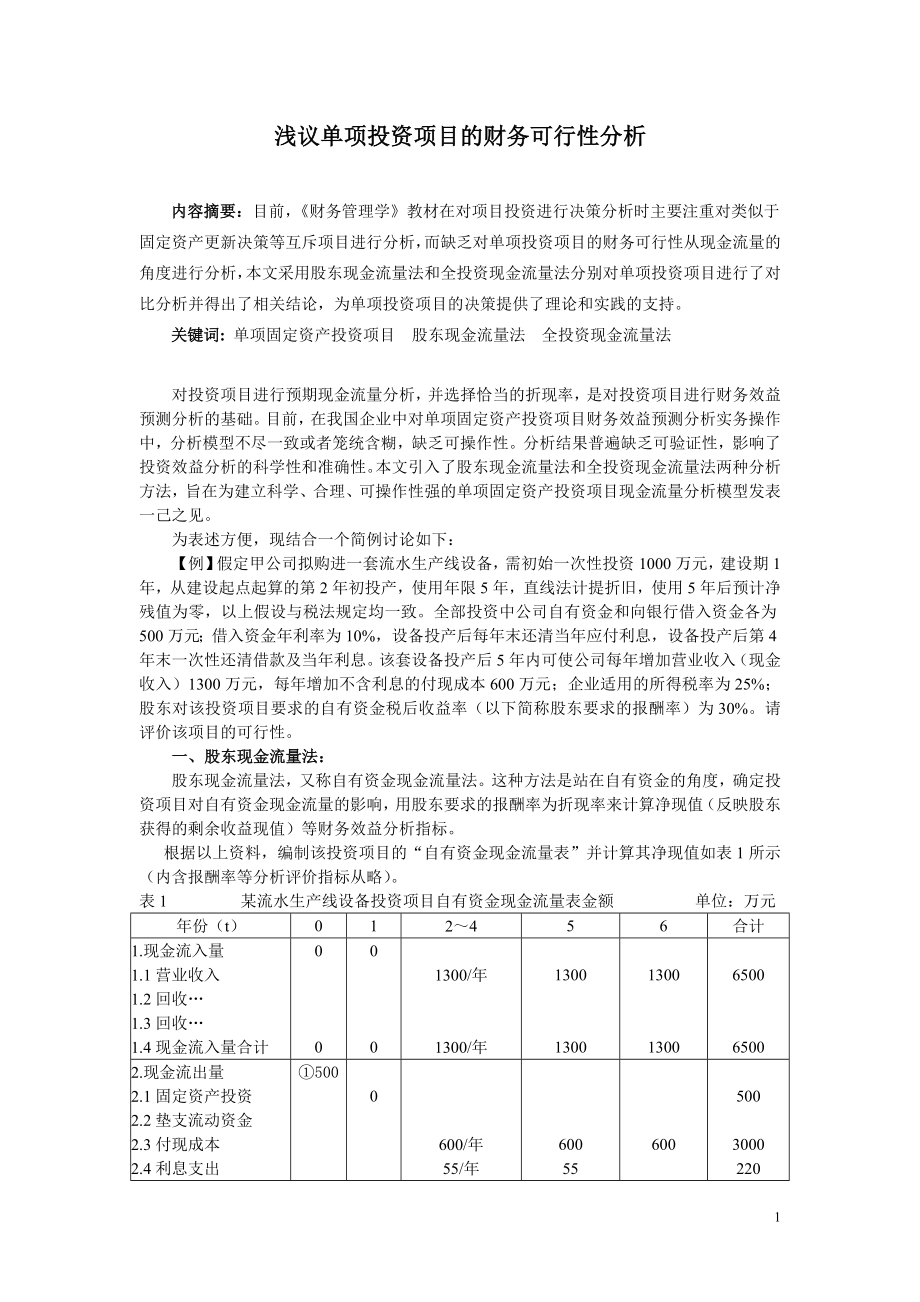

3、备投产后5年内可使公司每年增加营业收入(现金收入)1300万元,每年增加不含利息的付现成本600万元;企业适用的所得税率为25%;股东对该投资项目要求的自有资金税后收益率(以下简称股东要求的报酬率)为30%。请评价该项目的可行性。一、股东现金流量法:股东现金流量法,又称自有资金现金流量法。这种方法是站在自有资金的角度,确定投资项目对自有资金现金流量的影响,用股东要求的报酬率为折现率来计算净现值(反映股东获得的剩余收益现值)等财务效益分析指标。根据以上资料,编制该投资项目的“自有资金现金流量表”并计算其净现值如表1所示(内含报酬率等分析评价指标从略)。表1 某流水生产线设备投资项目自有资金现金流

4、量表金额 单位:万元年份(t)012456合计1.现金流入量1.1营业收入1.2回收1.3回收1.4现金流入量合计00001300/年1300/年1300130013001300650065002.现金流出量2.1固定资产投资2.2垫支流动资金2.3付现成本2.4利息支出2.5归还借款2.6所得税费用2.7现金流出量合计50050000600/年55/年108.75/年763.75/年60055550108.751313.75600122.5722.55003000220550557,54827.53.现金净流量-5000536.25/年-13.75577.51672.54.现值系数(30%)

5、1略见表下注0.2693291:见注5.现金净流量现值-5000=749.1466-3.7033119.6443365.0876该投资项目的净现值NPV自365.0876注:表1中,虽然固定资产总投资为1000万元,但引起的自有资金支出只有500万元,所以,=500万元;建设期1年的资本化利息为: 50010%=50万元,所以,建设期第1年末借款余额为550万元,从而,第25年每年末利息支出为55万元;该套设备原值为:100050=1050万元;第26年每年折旧额为: 1 0505=210万元;第25年每年末利息为:(50050)10%=55万元;所以,第25年每年所得税费用为:(130060

6、021055)25%108.75万元;第6年每年所得税费用为:(1300600210)25%122.5万元。是一个递延年金现值系数,所以(以下现值系数写到小数点后7位,是为了后面研究论证有关问题的需要):=(P/A,30%,3)(P/F,30%,1)=1.81611290.7692308=536.251.81611290.7692308=749.146601的值,因表内写不下,有关数据如下:=(P/F,30%,6)=0.2071762表1计算的净现值NPV=365.0876表示该投资项目在全部投资中公司自有资金和向银行借入资金各为500万元的筹资方案下股东获得的超过股东要求的报酬率的剩余收益的

7、总现值(时间的零基为建设期的第1年初,亦即第0年末)。二、全投资现金流量法这种方法是站在投资项目的角度,对投资项目(投资方案)进行财务效益分析。该方法只考虑全部投资的运动情况:假定项目所需要的投资全部来自于企业的自有资金(即使实际存在借入资金,分析时也将其作为自有资金对待)。因而,以股东要求的报酬率作为折现率来计算净现值(反映在项目所需投资全部来自于企业自有资金的假定下该投资项目获得的超过股东要求的报酬率的剩余收益现值)等财务效益分析指标。续【例】的资料分析如下:该设备投产后5年内每年计提的折旧额为1 0005=200(万元);每年所得税费用为(1300600200)25%=125(万元)。根

8、据以上有关资料,编制该投资项目的“全投资现金流量”并计算其净现值如表2所示(内含报酬率等分析评价指标从略)。表2 某流水生产线设备投资项目全投资现金流量表金额 单位:万元年份(t)0126合计1.现金流入量1.1营业收入1.2回收1.3回收1.4现金流入量合计00001300/年1300/年650065002.现金流出量2.1固定资产投资2.2垫支流动资金2.3付现成本2.4所得税费用2.5现金流出量合计1000100000600/年125/年725/年1000300062546253.现金净流量-10000575/年18754.现值系数(30%)1略(P/A,30%,5)(P/F,30%,1

9、)5.现金净流量现值-100001 077.2713(注)77.2713该投资项目的净现值NPV全77.2713注: 575(P/A,30%,5)(P/F,30%,1)=5752.43556980.7692308=1 077.2713三、差异分析从上面的计算得出,用股东现金流量法和全投资现金流量法计算的净现值的差异为:NPV自NPV全=365.087677.2713=287.8163(万元)即按自有资金现金流量表计算的该投资项目的净现值NPV自比按全投资现金流量表计算的该投资项目的净现值NPV全多出了287.8163万元,该差额相当于按全投资现金流量表计算的该投资项目的净现值的NPV全3.7倍

10、之多。下面我们来定量地分析讨论为什么按自有资金现金流量表计算的该投资项目的净现值比按全投资现金流量表计算的该投资项目的净现值多,从而借以说明这两种现金流量分析方法提供了各自不同的管理用信息,并互相验证两种分析方法的合理性、正确性,互为提供两种分析方法的有用性和正确性的理论支持。(1)由于借入资金的利息在经营期具有抵税作用,使经营期借入资金的税后成本为: 10%(125%)=7.5%;从建设起点起算的第2年初至第5年末,始终占用借款550万元(含第1年利息50万元),由于借入资金的财务杠杆作用,该4年增加剩余收益现值(折算到第1年初的价值,下同)之和为:550(30%7.5%)(P/A,30%,

11、4)(P/F,30%,1)=123.752.16624070.7692308=206.2095(万元)(2)建设期1年中的借入资金500万元其资本化利息当年不具有抵税作用,其借入资金成本等于借入资金利率10%,从而又使剩余收益现值增加:500(30%10%)(P/F,30%,1)=76.9231(万元)(3)资本化利息使第2-6年每年多计提折旧10万元(210200),每年可抵税2.5万元,又使剩余收益现值增加:2.5(P/A,30%,5)(P/F,30%,1)=2.52.43556980.7692308=4.6837(万元)以上各因素使NPV自比NPV全共增加净现值:=206.209576.

12、92314.6837=287.8163(万元)。四、结论综上所述,股东现金流量法(即自有资金现金流量法)与全投资现金流量法提供的现金流量信息都很直观、有用;它们互相补充、互相验证并相互提供理论上的支持。对单项固定资产投资项目同时进行这两种方法的现金流量分析,能较好地满足管理所需要的会计信息。因此,在投资决策分析实务中,应同时采用这两种分析方法。参考文献:1 靳新、王化成、刘俊彦,财务管理学(第七版)M,中国人民大学出版社,2015.6.2 朱梓菊,对项目投资现金流计算“全投资假设”的修正 J,财会月刊,2014(,5),39-403 张晓亮,企业项目投资现金流量估算探析 J,会计之友,2013(7),54-56.4

浅议单项投资项目的财务可行性分析

浅议单项投资项目的财务可行性分析