进出口税费简要概述

进出口税费简要概述

《进出口税费简要概述》由会员分享,可在线阅读,更多相关《进出口税费简要概述(11页珍藏版)》请在装配图网上搜索。

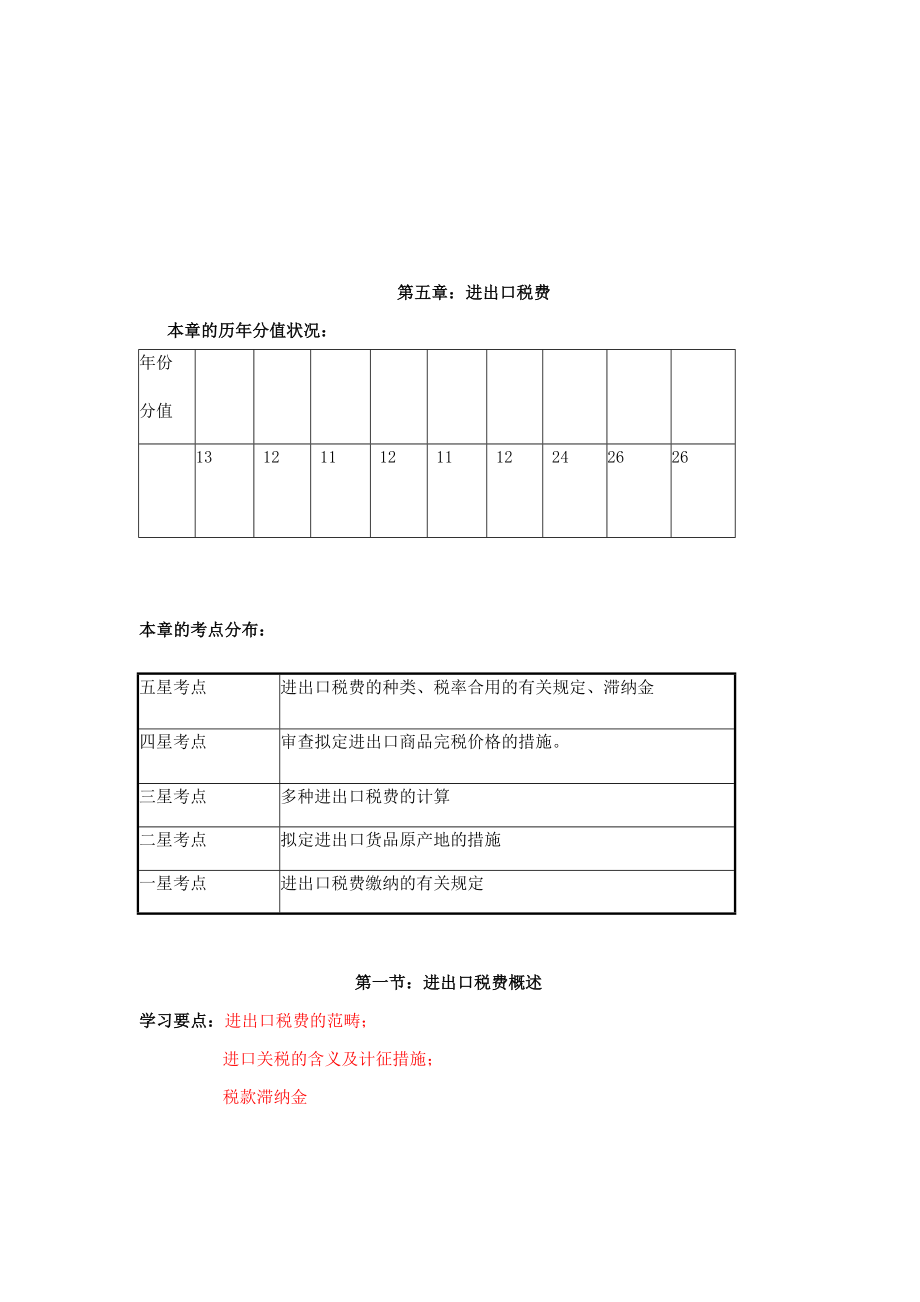

1、第五章:进出口税费本章的历年分值状况:年份分值 13 12 11 12 11 12 242626本章的考点分布:五星考点进出口税费的种类、税率合用的有关规定、滞纳金四星考点审查拟定进出口商品完税价格的措施。三星考点多种进出口税费的计算二星考点拟定进出口货品原产地的措施一星考点进出口税费缴纳的有关规定第一节:进出口税费概述学习要点:进出口税费的范畴;进口关税的含义及计征措施;税款滞纳金 进出口税费是指在进出口环节由海关依法征收的关税、消费税、增值税等税费。(多选)下列属于进出口环节由海关依法征收的税费是:A.关税 B.消费税C.进口车辆购买附加费 D.船舶吨税答案:AB解析:当年的答案是ABD,

2、但是根据的教材船舶吨税还属海关代征,但是不属于进出口环节由海关依法征收的税费。 一、关税:(掌握概念 )海关代表国家按有关的政策与法规(税法及进出口税则),对准许进出关境的货品和物品向纳税义务人征收的一种流转税。 关税征税主体:国家,海关代表国家向纳税义务人征收; 关税课税对象:进出关境的货品和物品;关税纳税义务人:进出口货品收发货人、进出境物品的所有人典型考题:(多选)关税的征税主体是国家,其征税对象是:( )A、 进出关境的货品B、 进出关境的物品C、 进口货品收货人D、出口货品发货人答案:AB(一)进口关税(掌握含义及计征措施)1含义指一国海关以进境货品和物品为课税对象所征收的关税,是一

3、种重要的经济保护手段。 以货品、物品价格作为计税原则2计征措施 (1)从价税(最重要) (进口关税应征税额=进口货品的完税价格关税税率)以应征税额占货品价格的比例作为税率 以货品、物品的计量单位作为计税原则,以每一计量单位的应征税额征 (2)从量税 公式:进口关税应征税额=进口货品数量单位税额合用商品:冻鸡、石油原油、啤酒、胶卷(3)复合税 : 同步使用从价、从量两种原则计税,按两者之和作为应征税额征收的关税进口复合关税应征税额=进口货品的完税价格进口从价关税税率+进口货品数量单位税额合用商品:录像机、放像机、摄像机、非家用型摄录放一体机、部分数字照相机 价格上涨:低税率 (4)滑准税:按产品

4、的价格高下分档制定税率,再根据商品的价格变动而增减税率 合用商品:关税配额外进口棉花 价格下跌:高税率棉花滑准税率: 进口完税价格11.397元/公斤,按照0.570元/公斤计征从量税; 进口完税价格11.397元/公斤,则按暂定关税税率公式计算Ri=8.868/ Pi+2.526%Pi-1 Ri值换算为暂定关税税率,高于40%时,取40%; Pi为关税完税价格,单位为元/公斤.典型考题:(单选)目前国内不实行从量计税的进口商品是:A.冻乌鸡 B.鲜啤酒C.未梳原棉 D.盘装胶卷答案:C( 多选)下列有关滑准税表述对的的是A、当商品价格上涨时采用较低税率B、当商品价格上涨时采用较高税率 C、当

5、商品价格下跌时采用较高税率 D、当商品价格下跌时采用较低税率 答案:AC3.进口关税的种类 进口正税:按进出口税则中的进口税率征收的关税; 反倾销税(重要) 进口附加税(临时性): 反补贴税 保障措施关税 保护性关税典型考题:(判断)国内目前征收的进口附加税重要是报复性关税。答案:错(二)出口关税(掌握)1含义:指以出境货品、物品为课税对象所征收的关税 2目的:限制、调控某些商品的过渡、无序出口,特别是避免本国某些重要自然资源和原材料的无序出口。 3国内出口关税重要以从价税为计征原则。 4合用出口税率的出口货品有暂定税率的,应当合用暂定税率。 5除法律法规明确规定可以免征收出口关税外,对外商投

6、资公司出口的应税商品,一律照章征收出口关税。(三)暂准进出境货品进出口关税(理解)第二类暂准进出境货品,海关按照审定进出口货品完税价格的有关规定和海关接受该货品申报进出境内之日合用的计征汇率、税率,审核拟定其完税价格,按月征收税款,或者在规定期限内货品复运出境或者复运进境时征收税款。二、进口环节海关代征税(掌握)(一)增值税1含义:以商品的生产、流通和劳务服务各个环节所发明的新增价值为课税对象的一种流转税。进口环节增值税由海关征收,人民币50元起征;其她环节增值税由税务机关征收; 2增值税征纳征收范畴:国内境内销售货品(销售不动产或免征的除外)、进口货品和提供加工、修理、修配劳务的单位或个人。

7、 增值税构成计税价格: =进口关税完税价格+进口关税税额+消费税税额 税率:一般为17%,按照13%征收的情形:A粮食、食用植物油;B自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; C图书、报纸、杂志; D饲料、化肥、农药、农机、农膜; E国务院规定的其她货品。典型考题:(多选)相应征进口环节增值税的货品,其进口环节增值税构成计税价格涉及: A、进口货品完税价格B、进口货品关税税额C、进口环节消费税税额D、进口环节增值税税额答案:ABC(二)消费税 含义:以消费品或消费行为的流转额作为课税对象而征收的一种流转税。 目的:调节国内的消费构造,引导消费方向,保证国家财政

8、收入。 进口环节消费税由海关征收,人民币50元起征;其她环节消费税由税务机关征收; 计征措施:从价、从量、复合税 征收 征收范畴:仅限少数消费品,大体分为四类A某些过度消费会对人的身体健康、社会秩序、生态环境等方面导致危害的特殊消费品,例如烟、酒、酒精、鞭炮、焰火等; B奢侈品、非生活必需品,例如贵重首饰及珠宝玉石、化妆品及护肤护发品等; C高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎等; D不可再生和替代的资源类消费品,例如汽油、柴油等。典型考题:(多选)下列有关国内增值税和消费税的表述对的的是: A、进口环节的增值税、消费税由海关征收,其她环节的增值税、消费税由税务机关征收B、增值税、

9、消费税均从价计征C、对于进口货品税、费的计算,一般的计算过程为:先计算进口关税额,再计算消费税额,最后计算增值税额D、消费税构成计税价格=关税完税价格+关税税额/1-消费税率答案:ACD三、船舶吨税(理解) (一)含义:是由海关在设关口岸对进出、停靠国内港口的国际航行船舶征收的一种使用税。 (二)征收根据 1国际航行船舶在国内港口行驶,使用了国内的港口和助航设备,应缴纳一定的税费; 2征收了船舶吨税的船舶不再征收车船税,对已经征收车船使用税的船舶,不再征收船舶吨税; 3船舶吨税分为:A优惠税率与国内签订互惠合同的国家或地区合用船舶吨税优惠税率。B一般税率与国内未签订互惠合同的国家或地区合用船舶

10、吨税一般税率。 香港、澳门籍船舶合用船舶吨税优惠税率。 (三) 征收范畴 1在国内港口行驶的外国籍船舶; 2外商租用(程租除外)的中国籍船舶; 3中外合资海运公司自有或租用的中、外国籍船舶; 4国内租用的外国籍国际航行船舶。 香港、澳门特别行政区为单独关税区。对于香港、澳门特别行政区海关已征收船舶吨税的外国籍船舶,进入内地港口时,仍应照章 征收船舶吨税。典型考题:(多选)进出境航行船舶或行驶于国内港口之间的船舶,哪些应征收船舶吨税: A、外商租用的中国籍船舶B、中外合营公司租用的外国籍船舶C、经营国际运送业务的中国籍船舶D、国际运送兼营国内沿海运送的中国籍船舶答案:AB(四)计算公式A封闭式为

11、大吨位,装货多时用,同持有大小吨位用 1船舶吨位计算 B开放式为小吨位,装货少时用, 净吨位=船舶有效容积吨/立方米 2吨税征收和退补 A:征收措施分90天期缴,30天期缴,可自行选择。进口船舶应自申报进口之日起征; B、起征日 进境驶达锚地:以船舶达到锚地之日起; 进境直接靠泊:以靠泊之日起计算。 C、计算公式:应纳船舶吨税税额=注册净吨位船舶吨税税率(元/净吨) D、可退补的状况(1年内办理) (1)船舶负责人因不明规定而导致反复缴纳船舶吨税的; (2)其她因素导致错征、漏征的。四、税款滞纳金(掌握)(一)征收范畴按照规定,关税、进口环节增值税、消费税、船舶吨税等纳税人或其代理人,应当自海

12、关填发税款缴纳书之日起15日内缴纳进口税款,逾期缴纳的海关依法在原应纳税款的基本上,按日征收万分之五的滞纳金。海关纳税义务人 海关填发税款缴纳书之日起15日内对逾期缴纳税款应当征收滞纳金的几种状况: 1进口货品放行后,海关发现纳税义务人违背规定导致少征或者漏征税款的,可以自缴纳税款或货品放行之日起3年内追征税款,并从缴纳税款或货品放行之日起至海关发现之日止,按日加收少征或者漏征税款05的滞纳金。 2因纳税义务人违背规定导致海关监管货品少征或者漏征税款的,海关应当自纳税义务人应缴纳税款之日起3年内追征税款,并自应缴 纳税款之日起至海关发现违规行为之日止按日加收少征或者漏征税款05的滞纳金。在每次

13、支付租金后的15日内纳税;逾期征收税款外加收滞纳金; 3租赁进口货品,分期支付租金滞纳天数:申报办理纳税手续期限届满之日起到申报纳税止;原则: 按日征收应纳税款05的滞纳金。 应当在租期满30日内向海关办理结关手续;逾期未办结关:除征收税款外加收滞纳金, 租赁进口货品,租期满滞纳天数:届满后30日起至纳税义务人申报纳税之日止; 原则: 按日征收应纳税款05的滞纳金。 4临时进出境货品未按规定期限复运进出境,且未在规定期限届满前办理纳税手续,除征收应纳税款外加收滞纳金; 滞纳天数:期限届满之日起至纳税义务人申报纳税之日止; 原则: 按日征收应纳税款05的滞纳金。(二)征收原则滞纳金按每票货品的关税、进口环节增值税、消费税单独计算,滞纳金起征点为50元,局限性50元的免予征收。 计算公式为:关税滞纳金金额=滞纳关税税额05滞纳天数 进口环节税滞纳金金额=滞纳进口环节税税额05滞纳天数典型考题:(单选)因纳税义务人违背规定导致少征或漏征税款的,海关可以在规定期限内追征税款并从缴纳税款或者货品放行之日起至海关发现违规行为之日止按日加收少征或漏征税款的滞纳金。其规定期限和滞纳金的征收原则分别为:A. 1年;0.5B3年;0.5C. 1年;1D. 3年;1答案:B(判断)关税纳税义务人或其代理人应当自海关填发税款缴款书之日起15个工作日内向指定银行缴纳税款。答案:错

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。