关于智能视讯的市场调研

关于智能视讯的市场调研

《关于智能视讯的市场调研》由会员分享,可在线阅读,更多相关《关于智能视讯的市场调研(5页珍藏版)》请在装配图网上搜索。

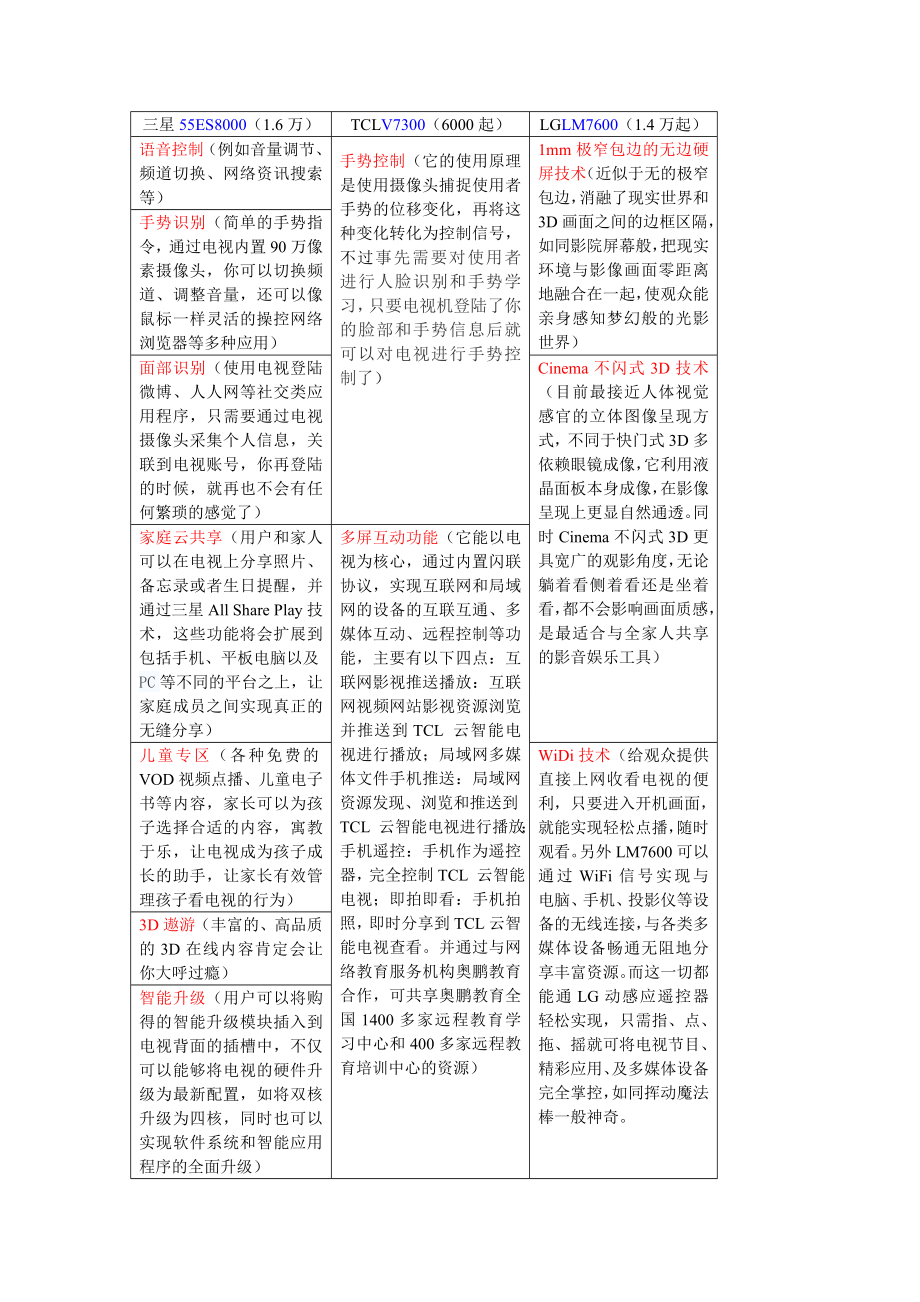

1、三星55ES8000(1.6万)TCLV7300(6000起)LGLM7600(1.4万起)语音控制(例如音量调节、频道切换、网络资讯搜索等)手势控制(它的使用原理是使用摄像头捕捉使用者手势的位移变化,再将这种变化转化为控制信号,不过事先需要对使用者进行人脸识别和手势学习,只要电视机登陆了你的脸部和手势信息后就可以对电视进行手势控制了)1mm极窄包边的无边硬屏技术(近似于无的极窄包边,消融了现实世界和3D画面之间的边框区隔,如同影院屏幕般,把现实环境与影像画面零距离地融合在一起,使观众能亲身感知梦幻般的光影世界)手势识别(简单的手势指令,通过电视内置90万像素摄像头,你可以切换频道、调整音量,

2、还可以像鼠标一样灵活的操控网络浏览器等多种应用)面部识别(使用电视登陆微博、人人网等社交类应用程序,只需要通过电视摄像头采集个人信息,关联到电视账号,你再登陆的时候,就再也不会有任何繁琐的感觉了)Cinema不闪式3D技术(目前最接近人体视觉感官的立体图像呈现方式,不同于快门式3D多依赖眼镜成像,它利用液晶面板本身成像,在影像呈现上更显自然通透。同时Cinema不闪式3D更具宽广的观影角度,无论躺着看侧着看还是坐着看,都不会影响画面质感,是最适合与全家人共享的影音娱乐工具)家庭云共享(用户和家人可以在电视上分享照片、备忘录或者生日提醒,并通过三星All Share Play技术,这些功能将会扩

3、展到包括手机、平板电脑以及PC等不同的平台之上,让家庭成员之间实现真正的无缝分享)多屏互动功能(它能以电视为核心,通过内置闪联协议,实现互联网和局域网的设备的互联互通、多媒体互动、远程控制等功能,主要有以下四点:互联网影视推送播放:互联网视频网站影视资源浏览并推送到TCL 云智能电视进行播放;局域网多媒体文件手机推送:局域网资源发现、浏览和推送到TCL 云智能电视进行播放;手机遥控:手机作为遥控器,完全控制TCL 云智能电视;即拍即看:手机拍照,即时分享到TCL云智能电视查看。并通过与网络教育服务机构奥鹏教育合作,可共享奥鹏教育全国1400多家远程教育学习中心和400多家远程教育培训中心的资源

4、)儿童专区(各种免费的VOD视频点播、儿童电子书等内容,家长可以为孩子选择合适的内容,寓教于乐,让电视成为孩子成长的助手,让家长有效管理孩子看电视的行为)WiDi技术(给观众提供直接上网收看电视的便利,只要进入开机画面,就能实现轻松点播,随时观看。另外LM7600可以通过WiFi信号实现与电脑、手机、投影仪等设备的无线连接,与各类多媒体设备畅通无阻地分享丰富资源。而这一切都能通LG动感应遥控器轻松实现,只需指、点、拖、摇就可将电视节目、精彩应用、及多媒体设备完全掌控,如同挥动魔法棒一般神奇。3D遨游(丰富的、高品质的3D在线内容肯定会让你大呼过瘾)智能升级(用户可以将购得的智能升级模块插入到电

5、视背面的插槽中,不仅可以能够将电视的硬件升级为最新配置,如将双核升级为四核,同时也可以实现软件系统和智能应用程序的全面升级)功能智能视讯三星55ES8000(1.6万)TCLV7300(6000起)LGLM7600(1.4万起)家庭安全与看顾猫头鹰家庭学习罗宾鸟手势控制语音控制3D视频裸眼3D主动快门式逐点转换技术不闪式3D2011年中国智能电视品牌份额4月25日,由消费电子产品信息化推进委员会、中国电子商会、国家广播电视产品质量监督检验中心联合主办的“2012年中国平板电视智商标准升级研讨会在京举行。海信、康佳、长虹、TCL、创维、三星、LG、索尼、夏普等主流中外彩电制造企业,以及掌控网等智

6、能电视内容提供商、家电卖场共同启动“智升云动市场推广计划”。 现阶段,智能手机、PC等信息终端的普及,以及三网融合、内容、操作平台的不断改进和完善,为智能电视的迅速发展提供了必要的技术条件。在经过了一年多的上市销售后,智能电视产业逐步迈向成熟,产品渗透率迅速增长。据中国电子商会消费电子产品调查办公室调研数据显示,目前智能电视产品渗透率已达20%,预计,今年底将突破30%,销量将超过800万台。 然而在智能、云电视概念的区别界定调研中,仅有23%的消费者明晰二者之间的区别,77%的消费者表示对此概念模糊不清。影响消费者购买的主要因素为品牌、价格和画质,其中,语音和体感识别功能消费者需求度最高,分

7、别为56%和53%,另外,50008000元之间中端价位智能电视最受消费者青睐,需求指数达42%,50%以上的消费者1年内有购买智能电视的意愿。 硬件、软件全面提升智能电视产品趋向成熟2011年,由于技术的不成熟和消费者认知的局限性,智能电视消费数量有限。然而,经过近一年的电视产业链培育,智能电视技术已趋近成熟和完善,内容、软件提供商也在不断扩大和完善,智能电视已经从“伪智能”迈向“真智能”时代。2012年春季以来,海信、康佳(9000PD)、长虹、TCL(V8200)、创维、三星、LG、夏普、索尼等相继提出智能新品,为了满足消费者不断提高的娱乐视听享受和对智能电视操作更流畅、反应更快捷的需求

8、,今年的智能电视新品在硬件配置上,全部由2011年的Andriod2.0上升为4.0,其中海信、TCL、长虹、康佳等智能电视新品CPU全部达到双核1.5G,内存2G以上,甚至,长虹、海信的部分产品内存已达到8G。在软件应用上,语音识别、手势识别也已成为了各品牌智能电视的标配功能,同时,康佳云安全、创维的云健康以及TCL的云教育更加丰富了智能电视的应用功能。但是,对于真正的智能电视应具备何种功能这一问题,著名家电专家、中国电子商会副秘书长陆刃波认为:真正的智能电视起码具备中文语音智能、开放的应用平台、双系统配置可实现多屏互动、硬件配置堪比PC、全语音识别和体感识别,目前,大部分彩电企业的智能电视

9、产品都达到了很高的发展水平。智能电视新标准将增加七大要素2012年,国产彩电在智能电视的附加功能上拉开技术战线。TCL全面启动云战略,利用云计算的强大功能,成功将教育服务功能植入电视中。康佳的智能电视新品中与金山快盘,联手共同打造的云安全,给消费者的在线支付提供了安全保障,此外,创维云健康功能也引发了消费者的关注,云健康功能六大健康测试指标,四项健身计划,为全家量身定制专业的健康计划。由此可见,智能电视承载了越来越多的先进技术与创新功能,而现有的智能电视产品智商评价标准,已不能全面衡量智能电视技术水平。会上,国家广播电视产品质量监督检验中心副主任刘志刚表示:从2010年开始,消费电子产品信息化

10、推进委员会就在开展有关智能电视产品技术规范方面的工作,一路见证了智能电视产品的发展。自2011年4月份至今,消费电子产品信息化推进委员会依据彩色电视机信息化指数评测通用规范共对中外8家主流彩电厂商的近百个型号的智能电视进行了检测,其中有18个型号的电视产品的智能水平达到“产品智商”五星级。今年以来,各彩电企业的智能电视的技术水准都有了很大的提升,现有的评价标准已不能完全满足于逐步提升的智能电视评价要求,所以,消费电子产品信息化推进委员会将会对智能电视产品智商评价标准进行升级和补充,在产品的信息化装备水平、功能用途、易用性、专家系统等要素不变的情况下,增加自主性、独立性、适应性、学习能力、个性化

11、服务能力、可干预(听话)性和协同能力等七大要素。 这七大新增要素主要反应的是智能云电视的发展情况,也是智能云电视发展的趋势所在。智能电视不只用来看简单易用是根本 在选购智能电视方面,消费者除了要专注产品的品牌、价格、画质外,还应该注重现场体验感受。一些中外彩电品牌前期发布的强大功能新品,绝大部分都只能在卖场促销员的口述中得到些许了解,实机产品还尚未与消费者见面。而且,还有一小部分新品虽然已经在卖场展示,而促销员都以现场网络不稳定等缘由,只提供相关新品功能讲解服务,而拒绝实机操作演示。智能、云电视新品究竟有多强大,至今还不得而知。智能时代,电视本应该是由“看”到“操作”的转变,智能功能也是体验出

12、来的,而非讲出来的。比如,长虹智能语音电视Ciri设计的语音助理让电视更像是一个提供海量音视频服务的家庭成员,而不是一堆冰冷的机器,值得一提的是,长虹智能语音电视Ciri还能识别粤语、四川话、湖南话等地方方言。电视能否识别、是否具有快速反应的能力,还需要消费者亲身体验。如果,消费者只听信促销员单方面的讲解而选购,但实际体验效果南辕北辙,那么,不仅损害消费者的权益,不好的口碑传播对于彩电企业的品牌减分将造成长远的影响。 著名家电专家、中国电子商会副秘书长陆刃波认为,智能电视最重要的就是功能的易用性和人机的互动性,卖场里单纯的通过码流仪演示高清画面即决定消费者购买选择的时代已经过去,终端的实机功能

13、操作演示是关键。这一方面要求彩电企业智能、云电视产品真正的软硬件实力支撑,另一方面终端促销员的操作培训也非常重要。产品实力+终端实力决定智能云时代彩电企业发展走向。智能电视盈利难题:卖千万台激活率不足10%近日广电总局科技司提供的数据显示,2011年底国内智能电视的保有量已经超过千万台,但与CNTV、百视通等互联网电视牌照商的后台完成对接并经常使用的用户数量只有100万台左右。超低的接入率长期以来超低的利润率,年轻的电视观众逐步转向PC和视频网站,让传统的彩电厂商面临前所未有的生存危机。为了提升产品利润率,并让电视重新成为家庭娱乐中心,中国彩电企业2009年开始推广尚不成熟的互联网电视,即智能

14、电视。2011年,智能电视在中国进入快速普及期,当年中国市场智能电视出货量达到了800万台。调查机构中怡康的最新报告也预测, 2012年中国智能电视的出货量有望达到1873万台。售价比普通液晶电视高出20%,智能电视的确让国产彩电巨头长期低迷的毛利率大为提升。海信电器2011年的净利润同比增长106%超过16亿元,而TCL多媒体也成功扭亏为盈。但对于彩电厂商来说,这远远不够。如何从智能电视中内置的视频、游戏等获取更多收入,这是彩电厂商的下一步目标。海信集团董事长周厚健两会期间曾透露智能电视的接入率只有40% ,业内认为这已经是很乐观的数字。中国电子视像行业协会有关人士告诉记者:“根据我们与多家

15、市场调研公司合作的调查结果,其实真正的互联网电视活跃用户(平均每天开机1小时以上)的比例不到10%。”海信电器总经理刘洪新的解释是:“此前的互联网电视操作上非常不方便,传统的遥控器成为智能电视利用率提高的障碍,而部分地区的互联网接入带宽过低,以及互联网电视内容缺乏特色也是原因。”据悉,虽然彩电厂商不断对遥控器进行改造,推出无线键盘甚至电视与移动终端的多屏互动,海信、TCL等还引入了科大讯飞的语音操控系统,但智能电视的操作依然无法做到PC那样方便。由于智能电视逐步成为液晶电视的标配,其售价已开始逐步下降,以一台国产品牌46英寸智能电视来讲,其单价已经从两年前的近万元跌至4000元左右。而彩电商购

16、买Android平台的使用权、采购ARM等芯片,还有购买大量正版版权都投入了大量资金,随着智能电视硬件毛利的下降,它们更希望从内容服务上获取更多收入。互联网公司受限海信、TCL等彩电企业为其智能电视开发的内容网站有广州欢网、蓝擎网、酷开网,以TCL与长虹合资的广州欢网为例,其前期投入的资金就达6000万元,而康佳等从百视通采购互联网电视版权的费用也达几百万元。要收回这些投入,智能电视需要新的商业模式。康佳、TCL等联合百视通、中国银联试图将互联网电视与电视购物结合,打造电视支付的商业模式,甚至开发出付费的互联网电视内容,但至今没有成功案例。事实上,彩电厂商的内容相当同质化,凭其自身能力,根本无

17、法提供多样化的内容。帕勒咨询资深董事罗清启认为,“智能电视需要互联网行业和彩电、IT行业的共同努力,但从目前来看,互联网行业对智能电视兴趣不大,因为其在传统互联网和移动互联网领域有更多的商业模式。”而乐视、PPTV、优酷土豆等视频网站是对智能电视最为感兴趣的互联网企业,但其进军智能电视内容领域却遇到了广电总局的政策限制。根据广电总局的有关通知,这些视频网站必须与获得牌照的CNTV等7家广电系牌照上合作才可以。乐视网有关人士告诉本报记者,“本来智能电视领域就难以找到成熟的支付模式,也就是我们提供的内容难以收费或者得到广告分成,现在又有广电总局的限制就更难合作了。”对于同样希望借助智能电视拓展自己用户群的腾讯、新浪等SNS网站来说,智能电视目前的用户群与其目标用户群则有一定的差距。创维集团总裁杨东文告诉记者:“虽然我们与很多互联网进行合作内置了其客户端,但对于腾讯来说,在智能电视上目前没有找到商业价值,增加的大多是无效用户。”问题:1、 如何从重大品牌中脱影而出获得市场份额,不论价格还是产品特点有别于其他智能电视的区别是什么?2、 很多技术瓶颈如何突破,比如裸眼3D?3、 本产品有些什么获利方式?4、 根据现在某些网络应用的限制如何让产品发挥最大效益?

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。