农民专业合作社财务管理和财务核算会计制度培训材料

农民专业合作社财务管理和财务核算会计制度培训材料

《农民专业合作社财务管理和财务核算会计制度培训材料》由会员分享,可在线阅读,更多相关《农民专业合作社财务管理和财务核算会计制度培训材料(23页珍藏版)》请在装配图网上搜索。

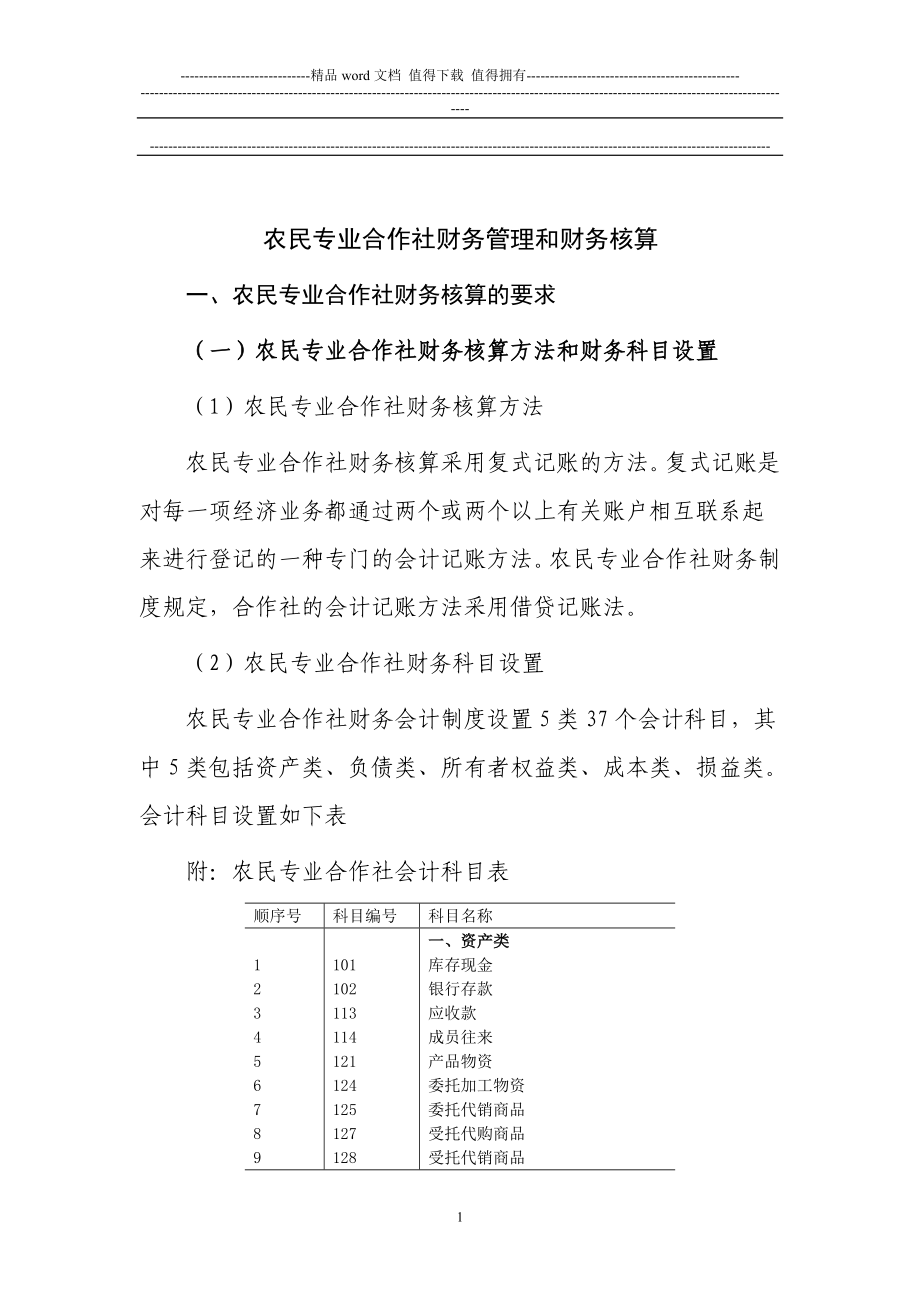

1、-精品word文档 值得下载 值得拥有-农民专业合作社财务管理和财务核算一、农民专业合作社财务核算的要求 (一)农民专业合作社财务核算方法和财务科目设置(1)农民专业合作社财务核算方法农民专业合作社财务核算采用复式记账的方法。复式记账是对每一项经济业务都通过两个或两个以上有关账户相互联系起来进行登记的一种专门的会计记账方法。农民专业合作社财务制度规定,合作社的会计记账方法采用借贷记账法。(2)农民专业合作社财务科目设置农民专业合作社财务会计制度设置5类37个会计科目,其中5类包括资产类、负债类、所有者权益类、成本类、损益类。会计科目设置如下表附:农民专业合作社会计科目表顺序号科目编号科目名称1

2、2345678910111213141516171819202122232425262728293031323334353637101102113114121124125127128131141142151152153154161201211212221222231235301311321322331332401501502511521522529一、资产类库存现金银行存款应收款成员往来产品物资委托加工物资委托代销商品受托代购商品受托代销商品对外投资牲畜(禽)资产林木资产固定资产累计折旧在建工程固定资产清理无形资产二、负债类短期借款应付款应付工资应付盈余返还应付剩余盈余长期借款专项应付款三、所

3、有者权益类股金专项基金资本公积盈余公积本年盈余盈余分配四、成本类生产成本五、损益类经营收入其他收入投资收益经营支出管理费用其他支出(二)农民专业合作社财务核算的基本要求(1)合作社对成员和非成员的交易进行分别核算农民合作社是互助性经济组织,以成员为主要服务对象,这是合作社区别于其他经济组织的根本特征。对成员的交易核算与对非成员的交易核算必须分别进行,因对成员的交易后,还要进行盈余分配或者承担亏损,另外合作社成员除与合作社交易外,还可以接受合作社其他各类生产经营服务,如农资供销服务等。(2)设立合作社成员账户成员账户是合作社用来记录成员与合作社交易情况以及成员在合作社财产中所拥有份额的会计账户。

4、成员账户主要记载三项内容:一是记录成员出资情况;二是记录成员与合作社交易情况;三是记录成员的公积金变化情况。成员账户的基本格式如下表。附:成员账户成员姓名: 联系地址: 联系电话:编号 年摘要成员出资公积金份额形成财财产的财政补助资金量化份额捐赠财产量化份额交易量交易额盈余返还金额剩余盈余返还金额月日121212345年终合计:公积金总额:盈余返还总额:(3)特殊的盈余分配制度合作社盈余按照如下程序进行分配:一是弥补上年亏损。二是提取公积金,提取的公积金应当用于弥补亏损、扩大生产经营或转化为成员出资。三是按照成员交易量或交易额分配,不得低于60%,有的合作社,既有成员交易量,又有成员出资的,可

5、适当兼顾成员出资额的分配,但必须在合作社章程中明确。四是剩余盈余可平均量化到成员账户。(4)公共积累量化到成员账户一是公积金量化到成员账户,可以平均量化,也可以按照成员交易量(额)量化,或者兼顾成员出资额量化,但必须在章程中明确。二是国家扶持资金和合作社接受捐赠资金平均量化到成员账户。二、农民专业合作社财务科目核算(一)资产的核算农民专业合作社的资产分为流动资产、农业资产、对外投资、固定资产和无形资产等。 (1)流动资产的核算合作社的流动资产包括现金、银行存款、应收款项、存货等。合作社对现金、银行存款必须由合作社出纳人员设置现金、银行存款日记账,对应收款项、存货等必须由出纳和仓库保管人员设置分

6、类金额明细账和实物明细账。合作社应收款项包括外部应收款项和成员往来。外部应收款项反映合作社与本社成员以外的单位或个人发生的应收及暂付款项,用“应收款”科目核算。“成员往来”科目核算合作社内部应收和应付款项的发生、清收、偿还和结存的总体情况,属于双重性质的账户。合作社的存货包括种子、化肥、燃料、农药、原材料、机械零配件、低值易耗品、在产品、农产品、工业产成品、受托代销商品、受托代购商品、委托代销商品和委托加工物资等。 存货按照下列原则计价:购入的物资按照买价加运输费、装卸费等费用、运输途中的合理损耗等计价;受托代购商品视同购入的物资计价;生产入库的农产品和工业产成品,按生产过程中发生的实际支出计

7、价;委托加工物资验收入库时,按照委托加工物资的成本加上实际支付的全部费用计价;受托代销商品按合同或协议约定的价格计价,出售受托代销商品时,实际收到的价款大于合同或协议约定价格的差额计入经营收入,实际收到的价款小于合同或协议约定价格的差额计入经营支出;委托代销商品按委托代销商品的实际成本计价。举例:产品物资核算。合作社采购化肥2吨,价款6000元,用银行存款支付。借:产品物资化肥 6000贷:银行存款 6000委托加工物资核算。核算合作社委托外单位加工的各种物资的实际成本。合作社委托外单位加工竹成品一批,发出半成品价值5000元,以银行存款支付加工费4000元。发出委托加工物资。借:委托加工物资

8、 5000贷:成品物资 5000支付加工费。 借:委托加工物资 4000贷:银行存款 4000验收入库委托加工完成的物资。接上例,委托加工完成,合作社验收入库竹成品1000件,收回剩余半成品价值3000元。借:产品物资竹成品 6000 产品物资竹半成品 3000贷:委托加工物资 9000 委托代销商品的核算。核算委托外单位销售的各种商品的实际成本。委托代销时,按成本价借记“委托代销商品”,贷记“产品物资”;代销完成时,按协议销售价借记“银行存款”或“现金”,贷记“经营收入”,同时按成本价借记“经营支出”,贷记“委托代销商品”;支付代销手续费时,借记“经营支出”,贷记“银行存款”或“现金”。受托

9、代购商品的核算。核算合作社接受成员委托代为采购商品的实际成本。代购商品时,借记“受托代购商品”,贷记“银行存款”等;交付代购商品时,借记“银行存款”或“成员往来”等,贷记“受托代购商品”;成员支付手续费时,借记“银行存款”等,贷记“经营收入”。受托代销商品的核算。核算合作社接受成员委托代销商品的实际成本。代销商品时,按协议价借记“受托代销商品”,贷记“成员往来”(合作社应付成员款项)等;代销完成时,按实际价借记“银行存款”等,贷记“经营收入”,同时按协议价借记“经营支出”,贷记“受托代销商品”。(2)对外投资的核算对外投资包括短期投资和长期投资,根据国家法律、法规规定,合作社可以采用货币资金、

10、实物资产或者购买股票、债券等有价证券方式向其他单位投资。合作社对外投资要坚持审慎原则,严格加强内部控制。建立健全对外投资业务内部控制制度,明确审批人和经办人的权限、程序、责任和相关控制措施。 (3)农业资产的核算合作社的农业资产包括牲畜(禽)资产和林木资产等。农业资产按下列原则计价:购入的农业资产按照购买价及相关税费等计价。幼畜及育肥畜的饲养费用、经济林木投产前的培植费用、非经济林木郁闭前的培植费用按实际成本计入相关资产成本。非经济林木郁闭后的管护费用借记“其他支出”。产役畜、经济林木投产后,应将其成本扣除预计残值后的部分在其正常生产周期内按直线法(使用年限内的直线平均)分期摊销,预计净残值率

11、按照产役畜、经济林木成本的5确定,已提足折耗但未处理仍继续使用的产役畜、经济林木不再摊销。农业资产死亡毁损时,按规定程序批准后,按实际成本扣除应由责任人或者保险公司赔偿的金额后的差额,计入其他收支;合作社其他农业资产,可比照牲畜(禽)资产和林木资产的计价原则处理。 (4)固定资产的核算农民主体合作社财务会计制度(试行)规定:合作社的房屋、建筑物、机器、设备、工具、器具和农业基本建设设施等,凡使用年限在一年以上,单位价值在500元以上的列为固定资产。有些主要生产工具和设备,单位价值虽低于规定标准,但使用年限在一年以上的,也可列为固定资产。 合作社以经营租赁方式租入和以融资租赁方式租出的固定资产,

12、不应列作合作社的固定资产。 合作社固定资产的计价: 购入的固定资产,不需要安装的,按实际支付的买价加采购费、包装费、运杂费、保险费和交纳的有关税金等计价;需要安装或改装的,还应加上安装费或改装费。 新建的房屋及建筑物、农业基本建设设施等固定资产,按竣工验收的决算价计价。 接受捐赠的全新固定资产,应按发票所列金额加上实际发生的运输费、保险费、安装调试费和应支付的相关税金等计价;无所附凭据的,按同类设备的市价加上应支付的相关税费计价。接受捐赠的旧固定资产,按照经过批准的评估价值或双方确认的价值计价。 在原有固定资产基础上进行改造、扩建的,按原有固定资产的价值,加上改造、扩建工程而增加的支出,减去改

13、造、扩建工程中发生的变价收入计价。 投资者投入的固定资产,按照投资各方确认的价值计价。 合作社的在建工程指尚未完工、或虽已完工但尚未办理竣工决算的工程项目。在建工程按实际消耗的支出或支付的工程价款计价。形成固定资产的在建工程完工交付使用后,计入固定资产。 在建工程部分发生报废或者毁损,按规定程序批准后,按照扣除残料价值和过失人及保险公司赔款后的净损失,计入工程成本。单项工程报废以及由于自然灾害等非常原因造成的报废或者毁损,其净损失计入其他支出。 合作社必须建立固定资产折旧制度,按年或按季、按月提取固定资产折旧。固定资产的折旧方法可在“平均年限法”、“工作量法”等方法中任选一种,但是一经选定,不

14、得随意变动。 合作社应当对所有的固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产除外。合作社当月或当季度增加的固定资产,当月或当季度不提折旧,从下月或下季度起计提折旧;当月或当季度减少的固定资产,当月或当季度照提折旧,从下月或下季度起不提折旧。固定资产提足折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。 固定资产折旧的核算。固定资产折旧以“累计折旧”账户核算。累计折旧账户是固定资产账户的备抵账户。贷方登记按期计提的固定资产折旧额和新增需要核算原值的非全新固定资产的已提折旧额,借方登记固定资产减少而冲销的已提折旧额。固定资产账户借方余额减去累计折旧账户贷方余额

15、为固定资产的净值。固定资产的修理费用直接计入有关支出项目。固定资产变卖和清理报废的变价净收入与其账面净值的差额计入其他收支。 固定资产变价净收入是指变卖和清理报废固定资产所取得的价款减清理费用后的净额。固定资产净值是指固定资产原值减累计折旧后的净额。 合作社应当建立健全固定资产内部控制制度,建立人员岗位责任制。应当定期对固定资产盘点清查,做到账实相符,年度终了前必须进行一次全面的盘点清查。盘亏及毁损的固定资产,应查明原因,按规定程序批准后,按其原价扣除累计折旧、变价收入、过失人及保险公司赔款之后,计入其他支出。 举例:固定资产折旧的核算。合作社本年应提固定资产折旧12300元,其中生产经营用固

16、定资产折旧12000元,管理用折旧300元。借:生产成本 12000 管理费用 300贷:累计折旧 12300 生产用固定资产折旧计入“生产成本”,管理用固定资产折旧计入“管理费用”。(5)无形资产的核算合作社无形资产是指合作社长期使用但是没有实物形态的资产,包括专利权、商标权、非专利技术等。无形资产按取得时的实际成本计价,并从使用之日起,按照不超过10年的期限平均摊销,计入管理费用。转让无形资产取得的收入,计入其他收入;转让无形资产的成本,计入其他支出。 (二)负债的核算合作社负债分为流动负债和长期负债。(1)流动负债的核算。流动负债包括短期借款、应付款、应付工资、应付盈余返还、应付剩余盈余

17、等。盈余返还按照成员与合作社交易量或交易额比例返还,一般不低于合作社盈余总额的60%。剩余盈余返还,对前项分配后的剩余盈余,可按照平均量化分配到成员。合作社年终进行盈余分配的账务处理,借记“盈余分配”,贷记“应付盈余返还”,明细到成员账户;借记“盈余分配”,贷记“应付剩余盈余”,明细到成员账户。 (2)长期负债的核算。长期负债包括长期借款、专项应付款等。 专项应付款专门用于核算合作社接受财政等直接补助的资金。 专项应付款取得时,借记“银行存款”等,贷记“专项应付款”。 合作社按照财政等补助资金的项目用途,取得固定资产或者其他各类资产时,借记“固定资产”或者其他各类资产,贷记“银行存款”等,同时

18、借记“专项应付款”,贷记“专项基金”。举例:合作社接受财政补助专项资金7万元,其中5万元用于购置固定资产,2万元用于开展产品质量认证和培训。 收到补助时, 借:银行存款 70000 贷:专项应付款 70000 购置固定资产时, 借:固定资产 50000 贷:银行存款 50000 同时 借:专项应付款 50000 贷:专项基金 50000 支付产品认证和培训费用,借:专项应付款 20000 贷:银行存款 20000 (三)收入、成本和费用的核算(1)合作社收入的核算合作社收入主要包括经营收入和其他收入。经营收入是合作社组织生产、服务等经营活动取得的收入,包括产品物资销售收入、劳务收入等。其他收入

19、是合作社除经营收入外的其他收入,如利息收入等。合作社收入还包括投资收益等。合作社必须按照责权发生制的原则进行收入、成本和费用的核算。 (2)生产成本的核算 生产成本是合作社组织生产或对外提供劳务服务等活动中所产生的各种生产费用和劳务服务成本。合作社发生各项生产费用和劳务服务成本时,借记“生产成本”,贷记“现金”、“银行存款”、“产品物资”、“应付工资”、“成员往来”、“应付款”等。生产或服务完成时,借记“产品物资”,贷记“生产成本”,或者借记“经营支出”,贷记“生产成本”。该账户期末余额反映合作社未生产或服务完成的在产品或服务成本。举例:合作社种植大豆,使用种子200元,承担工资3000元,收

20、获大豆2000公斤。 投入种子时, 借:生产成本 200 贷:产品物资 200 支付工资时, 借:生产成本 3000 贷:现金 3000 收获产品,结转成本, 借:产品物资 3200 贷:生产成本 3200 又例: 合作社为成员提供水稻病虫害防治,面积1000亩,每亩收费10元,领用农药2000元,支付工资300元,应计提机械折旧200元。 领用农药时, 借:生产成本 2000 贷:产品物资 2000 支付工资和计提折旧时,借:生产成本 500 贷:现金 300 累计折旧 200服务完成,结转成本, 借:经营支出 2500 贷:生产成本 2500 (3)费用的核算 费用是合作社进行生产经营和管

21、理活动所发生的各种耗费的总和。包括经营支出、管理费用和其他支出等。 合作社经营支出是合作社产品销售、提供劳务以及为成员代购代销、向成员提供技术、信息服务等活动发生的实际费用。管理费用是合作社为组织和管理手册经营活动而发生的各项支出,如管理人员工资、办公费、管理用固定资产折旧、差旅费、招待费、无形资产摊销等。其他支出是除经营支出、管理费用外的支出,包括林木资产和牲畜资产毁损死亡损失,固定资产及产品物资的盘亏、损失,罚款支出,利息支出,捐赠支出,无法回收的应收款项损失等。 (四)所有者权益的核算 所有者权益包括股金、专项基金、资本公积、盈余公积、未分配盈余等。(1) 股金的核算股金是成员实际投入合

22、作社的各种资产的价值。合作社成员对自己的入社出资享有所有权,并据此按比例分享剩余盈余和承担相应的风险。股金溢价的核算,溢价部分作为资本公积。 举例:合作社有10名成员,每人出资10000元,经营2年后,合作社提取公积金10000元。此时老李入社,经合作社同意,交纳股金11000元。 借:银行存款 11000 贷:股金 10000 资本公积股金溢价 1000 (2)专项基金的核算专项基金是除生产经营资金来源之外,从特定来源形成并有专门用途的资金。来源有两种,一是接受国家财政补助资金形成固定资产、农业资产和无形资产转入,二是接受他人捐赠的资产。财政补助的项目资金,一般先计入专项应付款,待形成其他资

23、产后纳入专项基金。他人捐赠的现金,直接计入专项基金,并平均量化到成员账户。 (3)资本公积的核算 资本公积是合作社成员共有的、非收益转化而形成的公共积累。资本公积增加有2种情况,一是股金溢价,二是资产评估增值。减少表现为转化为成员出资和资产评估减值。 (4)盈余公积的核算 盈余公积是盈余中提取的,全体成员共有的公共积累基金。来源于盈余分配,用于弥补亏损、扩大生产经营或者转化为成员出资。 (5)本年盈余的核算 本年盈余是本年内合作社从事生产经营和服务活动取得的净收益。即总收益与总费用的差额。计算公式如下: 本年盈余经营收益其他收入其他支出 经营收益经营收入投资收益经营支出管理费用 (6)盈余分配

24、的核算盈余分配按照以下顺序:弥补以前年度亏损;按照章程规定或成员大会决议提取公积金;按交易量(额)分配,不低于60%;剩余盈余按成员账户中财产份额比例分配。即以成员账户中记载的出资额和公积金份额,以及合作社接受国家财政等直接补助和他人捐赠形成的财产平均量化到成员的份额,按照比例进行分配。 举例:合作社当年净盈余53100元,上年亏损8100元,根据章程,并经成员大会批准,按以下方案进行盈余分配:弥补亏损后盈余的20%提取公积金,可分配盈余的80%按交易量分配,剩余盈余按成员账户中的财产份额分配。 结转本年盈余。借:本年盈余 53100 贷:盈余分配未分配盈余 53100 计算各项分配。 弥补上

25、年亏损后的盈余总额:53100810045000 提取公积金:4500020%9000 按交易量(额)返还:3600080%28800 按财产份额分配:3600020%7200 进行各项分配。 借:盈余分配各项分配提取公积金 9000 按交易量返还 28800 按财产份额分配 7200 贷:盈余公积 9000 应付盈余返还 28800 应付剩余盈余 7200 结转各项分配。 借:盈余分配未分配盈余 45000 贷:盈余分配各项分配 45000 三、会计报表 (一)报表分类 科目余额表 收支明细表 资产负债表 盈余及盈余分配表 成员权益变动表 (二)报表的编制 科目余额表填报各科目的期初余额、本

26、期发生额、期末余额; 收支明细表填报本期财务收支和年度财务收支累计数; 资产负债表填报盈余分配后的资产、负债和所有者权益; 盈余及盈余分配表记录本年盈余及盈余分配情况;成员权益变动表记录成员权益变动情况。附: 盈余及盈余分配表 编制单位: 年 单位:元项 目行次金 额项 目行次金 额本年盈余:一、 经营收入 加:投资收益 减:经营支出 管理费用二、 经营收益 加:其他收入 减:其他支出三、本年盈余盈余分配:四、本年盈余 加:年初未分配盈余 其他转入五、可分配盈余 减:提取盈余公积 盈余返还 剩余盈余返还六、年末未分配盈余附:成员权益变动表编制单位: 年单位:元项目股金专项基金资本公积盈余公积未

27、分配盈余合计年初余额本年增加数其中:其中:其中:其中:资本公积转增财政直接补助股金溢价从盈余中提取盈余公积转增接受捐赠转入资产评估增值增加出资本年减少数其中:按交易量(额)分配的盈余剩余盈余分配年末余额 5771001803090012095 5790368228596330825771001803090012386 5761373997357606965771001803090013594 5780775799025155125771001803090012387 5771649826018180515771001803090012138 57213119215891832657710018

28、03090012359 5790368223610760535771001803090012356 5761352861437917425771001803090012355 57508786970469327917088100343355274 10122994432583337917088100343355275 10186673293883200817088100343356107 10158115250150052217088100343356108 10100018005987173217088100343354295 10107419414268701717088100343356184 10187866086962880217088100343356185 10177583117408667417088100343356109 10108601437357284617088100343356110 10115220721601491617088100343355237 10102704160570270917088100343355238 10122936486142541417088100343356169 10186220440263571817088100343354928 10176065408978880423

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。