《CPA讲义《财管》第十四章产品成本计算》由会员分享,可在线阅读,更多相关《CPA讲义《财管》第十四章产品成本计算(11页珍藏版)》请在装配图网上搜索。

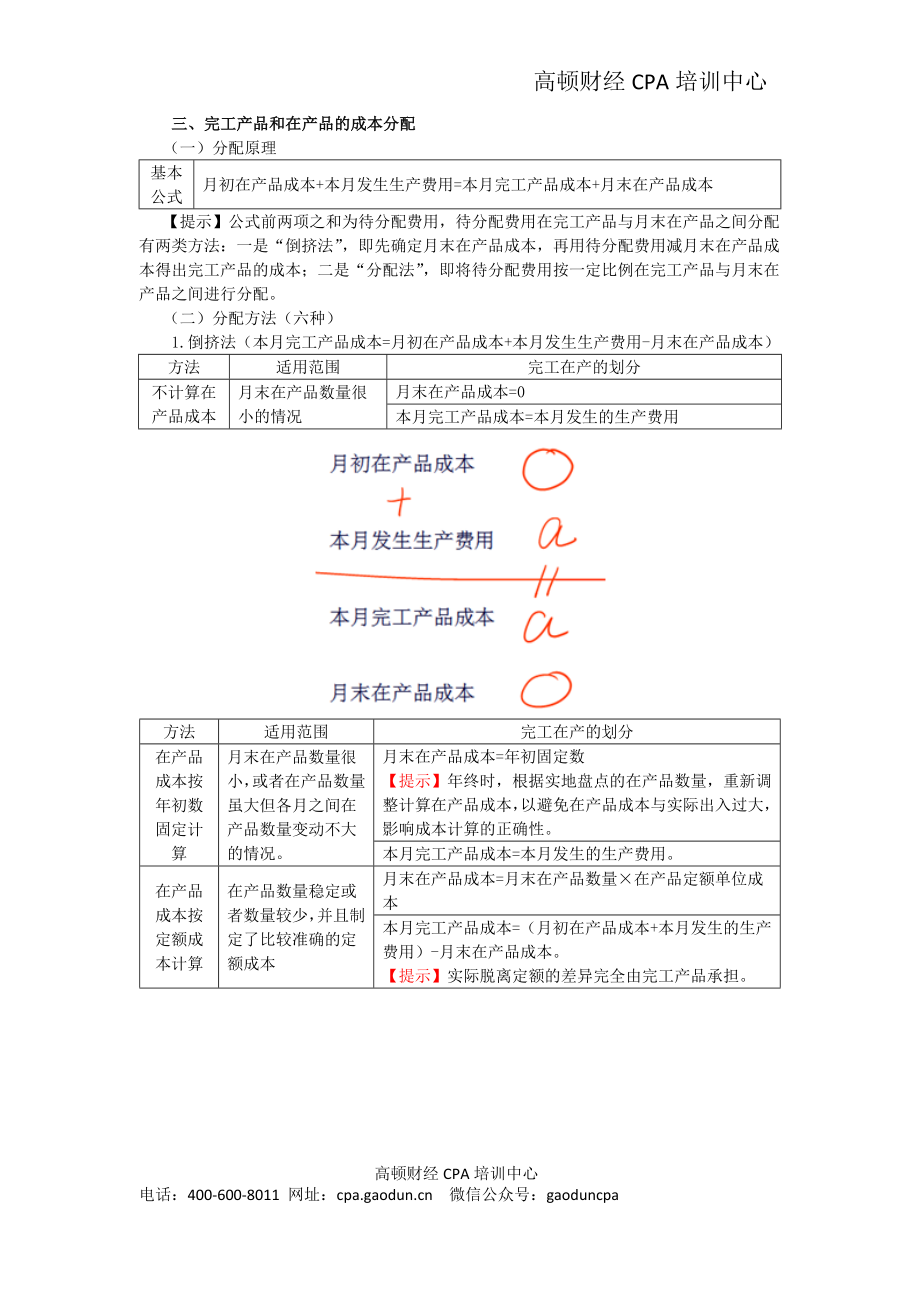

1、 高顿财经CPA培训中心三、完工产品和在产品的成本分配(一)分配原理基本公式月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本【提示】公式前两项之和为待分配费用,待分配费用在完工产品与月末在产品之间分配有两类方法:一是“倒挤法”,即先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本;二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。(二)分配方法(六种)1.倒挤法(本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本)方法适用范围完工在产的划分不计算在产品成本月末在产品数量很小的情况月末在产品成本=0本月完工产品成本=

2、本月发生的生产费用方法适用范围完工在产的划分在产品成本按年初数固定计算月末在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大的情况。月末在产品成本=年初固定数【提示】年终时,根据实地盘点的在产品数量,重新调整计算在产品成本,以避免在产品成本与实际出入过大,影响成本计算的正确性。本月完工产品成本=本月发生的生产费用。在产品成本按定额成本计算在产品数量稳定或者数量较少,并且制定了比较准确的定额成本月末在产品成本=月末在产品数量在产品定额单位成本本月完工产品成本=(月初在产品成本+本月发生的生产费用)-月末在产品成本。【提示】实际脱离定额的差异完全由完工产品承担。2.分配法约当产量法计算

3、公式月末在产品约当产量=月末在产品数量完工程度分配率(单位成本)=(月初在产品成本+本月发生生产费用)(产成品产量+月末在产品约当产量)产成品成本=分配率产成品产量月末在产品成本=分配率月末在产品约当产量完工程度的计算分配工资、福利费和制造费用完工程度(累计工时法):(1)通常假定处于某工序的在产品只完成本工序的一半:某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额50%)产品工时定额100%(2)如果考试特指了在产品所处工序的完工程度时,则:某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额本道工序平均完工程度)产品工时定额100%完工程度的计算分配原材料完工程度(

4、1)若原材料在生产开始时一次投入:在产品无论完工程度如何,都应和完工产品同样负担材料,即原材料完工程度为100%。(2)若原材料陆续投入:分工序投入,但在每一道工序开始时一次投入某工序在产品完工程度=本工序累积材料消耗定额产品材料消耗定额100%分工序投入,但每一道工序随加工进度陆续投入某工序在产品完工程度=(前面各工序累积材料消耗定额+本工序材料消耗定额50%)产品材料消耗定额100%适用条件月末在产品数量变动较大,原材料费用在产品成本中所占比重不大。【例题6单选题】甲公司生产某种产品,需2道工序加工完成,公司不分步计算产品成本。该产品的定额工时为100小时,其中第1道工序的定额工时为20小

5、时,第2道工序的定额工时为80小时。月末盘点时,第1道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为()件。(2014年)A.90B.120C.130D.150【答案】C【解析】月末在产品约当产量=100(2050%/100)+200(20+8050%)/100=130(件)【例149】假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85

6、475元,制造费用29250元。定额比例法计算公式分配率=完工产品应分配的成本=完工产品定额分配率月末在产品应分配的成本=月末在产品定额分配率适用条件月末在产品数量变动较大,有比较准确的定额资料。【例题7单选题】完工和在产的划分方法中使实际成本脱离定额的差异完全由完工产品负担的是()。A.约当产量法B.定额比例法C.在产品成本按定额成本计算D.在产品成本按其所耗用的原材料费用计算E.在产品成本按年初数固定计算【答案】C【解析】在产品成本按定额成本计算时,将月初在产品成本加上本月发生费用,减去月末在产品的定额成本,就可算出产成品的总成本了。由此可知,实际成本脱离定额的差异会完全由完工产品负担。【

7、例题8计算题】资料:B企业每月月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。要求:计算填列“第一车间成本计算单”。【答案】【改例题8计算题】资料:B企业每月月末不进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。要求:计算填列“第一车间成本计算单”。【答案】3.混合法在产品成本按其所耗用的原材料费用计算分配

8、原理月末在产品只分配原材料费用,其他费用全部由完工产品负担。原材料其他费用原材料分配率=(月初在产品材料成本+本月发生材料成本)(完工产品产量+月末在产品产量)完工产品应分配的材料成本=完工产品产量原材料分配率月末在产品应分配的材料成本=月末在产品产量原材料分配率【提示】由于此法适用于原材料是在生产开始时一次就全部投入的情况,所以原材料按完工和在产的数量分配。完工产品成本=本月发生费用在产品成本=0适用条件原材料费用在产品成本中所占比重较大,而且原材料是在生产开始时一次就全部投入的情况下。【例题9多选题】企业生产费用在完工产品与在产品之间进行分配方法的选择是根据()。A.在产品数量的多少 B.

9、各月的在产品数量变化的大小C.各项费用比重的大小 D.定额管理基础的好坏【答案】ABCD【解析】生产费用在完工产品与在产品之间的分配,在成本计算工作中是一个重要而又比较复杂的问题。企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项费用比重的大小,以及定额管理基础的好坏等具体条件,选择既合理又简便的分配方法。第三节、第四节、第五节产品成本计算的基本方法一、三种基本方法的比较按成本计算对象的不同,成本计算的基本方法分为品种法、分批法和分步法三种。基本方法适用范围成本计算对象成本计算期完工产品与在产品成本划分品种法大量大批的单步骤生产的企业以及管理上不要求按照生产步骤计算产品成本的多步骤生

10、产。【举例】发电、供水、采掘产品品种一般定期计算产品成本,成本计算期与会计核算报告期一致。如果月末有在产品,要将生产费用在完工产品和在产品之间进行分配。分批法单件小批类型的生产。【举例】造船、重型机械、精密仪器、新产品试制、设备修理等产品的批别成本计算期与产品生产周期基本一致,而与核算报告期不一致。一般不存在完工产品与在产品之间分配费用的问题。分步法它适用于大量大批的,管理上要求按照生产步骤计算产品成本的多步骤生产。【举例】冶金、纺织、机械制造。各种产品的生产步骤一般定期计算产品成本,成本计算期与会计核算报告期一致。月末需将生产费用在完工产品和在产品之间进行费用分配;除了按品种计算和结转产品成

11、本外,还需要计算和结转产品的各步骤成本。【例题10单选题】甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是()。(2009新)A.品种法B.分步法C.分批法D.品种法与分步法相结合【答案】C【解析】分批法适合于小批单件类型的生产,也可用于新产品试制或试验的生产。1.品种法举例【教材例题】2.分批法举例【例14-10】某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401,5月份全部完工;5月份投产乙产品60件,批号为501,当月完工40件,并已交货,还有20件尚未完工。401批和501批产品成本

12、计算单如表14-9和表14-10。各种费用的归集和分配过程省略。501批产品月末部分完工,而且完工产品数量占总指标的比重较大,应采用适当的方法将产品生产费用在完工产品与在产品之间进行分配。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,而其他费用则按约当产量法进行分配。1.材料费用按完工产品产量和在产品数量作比例分配产成品应负担的材料费用=18000(40+20)40=12000(元)在产品应负担的材料费用=18000(40+20)20=6000(元)2.其他费用按约当产量比例分配(1)计算501批乙产品在产品约当产量,如表14-11所示。(2)直接人工费用按约当产量法分配:产成品应负担的直接人工费用=1650(40+10)40=1320(元)在产品应负担的直接人工费用=1650(40+10)10=330(元)(3)制造费用按约当产量法分配:产成品应负担的制造费用=4800(40+10)40=3840(元)在产品应负担的制造费用=4800(40+10)10=960(元)将各项费用分配结果记入501批乙产品成本计算单(表14-10)即可计算出乙产品的产成品成本和月末在产品成本。随堂练习【提示】点击上面的“随堂练习”即进入相关试卷 高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa

CPA讲义《财管》第十四章产品成本计算

CPA讲义《财管》第十四章产品成本计算