《比例税条件下的乘数》由会员分享,可在线阅读,更多相关《比例税条件下的乘数(4页珍藏版)》请在装配图网上搜索。

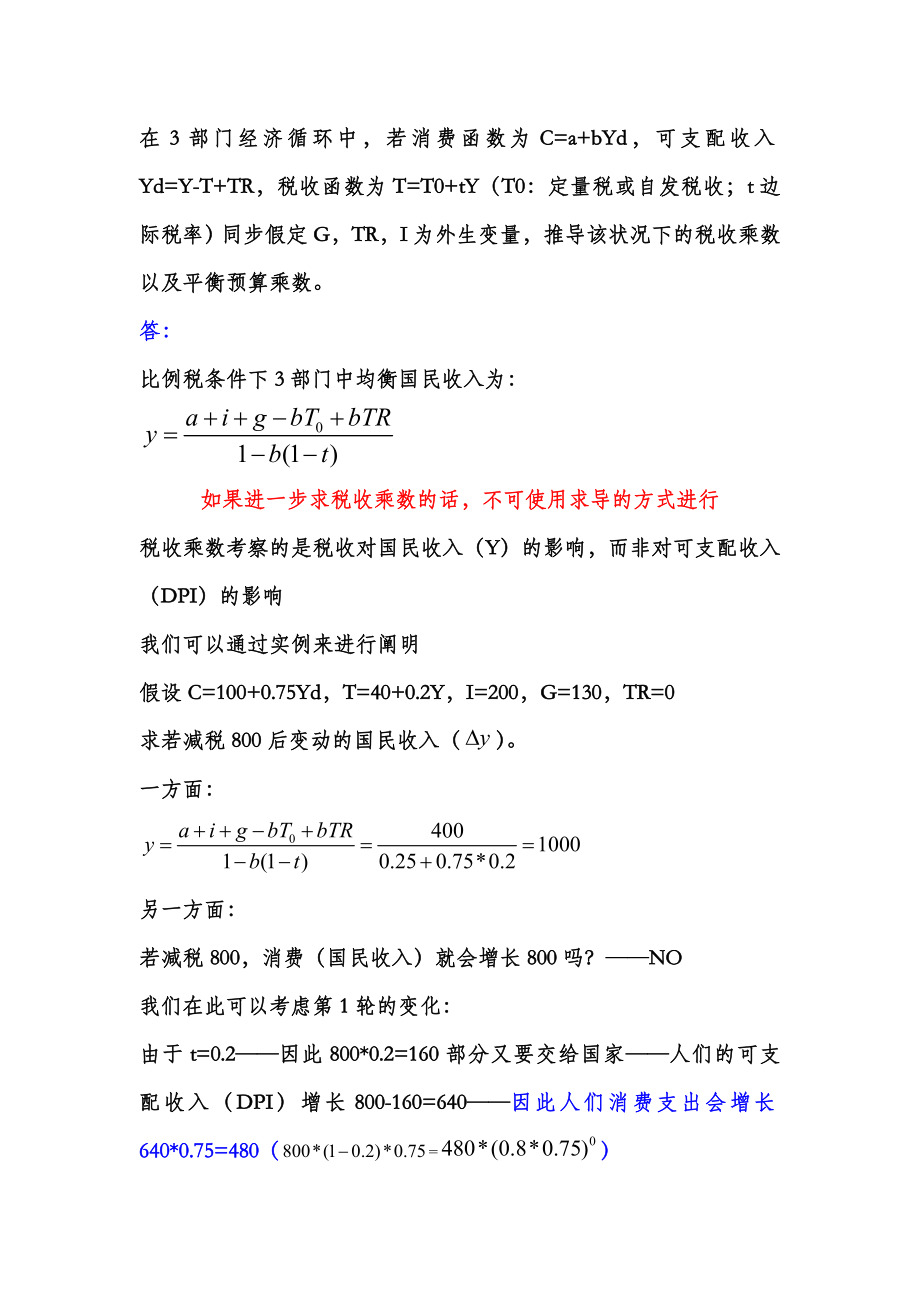

1、在3部门经济循环中,若消费函数为C=a+bYd,可支配收入Yd=Y-T+TR,税收函数为T=T0+tY(T0:定量税或自发税收;t边际税率)同步假定G,TR,I为外生变量,推导该状况下的税收乘数以及平衡预算乘数。答:比例税条件下3部门中均衡国民收入为:如果进一步求税收乘数的话,不可使用求导的方式进行税收乘数考察的是税收对国民收入(Y)的影响,而非对可支配收入(DPI)的影响我们可以通过实例来进行阐明假设C=100+0.75Yd,T=40+0.2Y,I=200,G=130,TR=0求若减税800后变动的国民收入()。一方面:另一方面:若减税800,消费(国民收入)就会增长800吗?NO我们在此可

2、以考虑第1轮的变化:由于t=0.2因此800*0.2=160部分又要交给国家人们的可支配收入(DPI)增长800-160=640因此人们消费支出会增长640*0.75=480(=)第2轮的变化:由于上一轮消费支出增长480且(Y=C+I+G)国民收入增长了480由于t=0.2因此480*0.2=96部分又要交给国家人们的可支配收入(DPI)增长480-96=384因此人们消费支出会增长384*0.75=288(=)第3轮的变化:由于上一轮消费支出增长288且(Y=C+I+G)国民收入增长了288由于t=0.2因此288*0.2=57.6部分又要交给国家人们的可支配收入(DPI)增长288-57

3、.6=230.4因此人们消费支出会增长230.4*0.75=172.8(=)消费支出的增长=国民收入的增长在第1轮变化中消费支出增长在第2轮变化中消费支出增长在第3轮变化中消费支出增长以此类推,则若在第n轮变化后变化完毕消费支出增长()消费支出一共增长了多少呢?这是一种无穷递缩等比数列这表白减税800后最后使得国民收入增长1200,则kT=1200/800=1.5我们可以进一步抽象这一计算数列(从数字到经济学符号)在第1轮中:消费的增长为480=800*(1-0.2)*0.75 =在第2轮中:消费的增长为288= =以此类推在第n轮中:消费的增长= (国民收入增长量)消费的增长量=+方向相反,所此前面加负号比例税条件下政府转移支付乘数的求解与KT的求解一致。而三部门中Ki和Kg可以直接求导(因素在于比例税的条件下,投资和政府购买的变化将直接形成社会AD进而影响国民收入,而税收和政府转移支付先形成可支配收入,再按照边际消费倾向一轮轮形成消费需求,进而进而影响国民收入)三部门比例税条件下平衡预算乘数因此:

比例税条件下的乘数

比例税条件下的乘数