居民消费水平的影响因素分析

居民消费水平的影响因素分析

《居民消费水平的影响因素分析》由会员分享,可在线阅读,更多相关《居民消费水平的影响因素分析(12页珍藏版)》请在装配图网上搜索。

1、居民消费水平的影响因素分析摘要 正因为消费水平的提高能推动经济的发展,发展经济就应该紧紧抓住消费。不 论从宏观的角度或微观的角度,居民消费水平都直接影响着我国国民经济的发展。在宏观经 济学中凯恩斯对消费的分析可知消费水平受到很多因素的影响,在这众多的因素当中哪些是 主要影响因素呢?为了理清影响居民消费水平的主要因素,本文采用定性分析和定量分析相 结合的研究方法,通过收集1978年至2012年 35年间的数据,在定性论述的基础上,运用 Eviews 软件,建立计量经济模型进行定量分析,对影响居民消费水平的因素进行分析和研 究。一、模型的建立1 数据收集与变量选取通过研究以前学者对影响因素的选取并

2、且根据西方经济学理论,居民的最终消费支出主 要受可支配收入、商品价格水平、价格预期、消费者财产、消费者偏好等因素的影响。杜森 贝利提出的相对收入假说认为,居民用于消费的支出受消费者以前以及目前的收入影响; 居民储蓄直接影响着居民的最终消费,当居民可支配收入增加时,居民的储蓄会随之上升, 但同时也是为日后的消费做准备,居民可支配收入是影响居民储蓄水平的一个主要因素应选 入模型当中。消费品价格对消费者的消费倾向会有影响,由于消费者收入水平有限,若居民 的收入不变,物价水平越高,则消费支出越多;反之则消费支出越少。 居民消费价格指数 能全面反映物价水平的变动,可选入模型当中。税收是国家取得财政收入的

3、一种形式,起着 调节微观经济主体活动的作用,税收可以通过对市场价格的影响来影响消费者的行为。税收 作为重要的宏观调控手段,在扩大内需尤其是引导居民消费方面,具有十分重要的作用。消 费者的可支配收入会受税收的影响,可支配收入的改变会影响商品的购买量,从而消费水平 也会发生改变,GDP即国内生产总值,消费水平的高低影响着GDP的大小,反之要GDP 的大小也影响着消费水平的高低。从以上分析可以看出,影响居民消费因素比较多,考虑到样本数据的可收集性和我国经 济的实际情况,选取了 19182012年人均国内生产总值(xl)、城镇居民人均可支配收入 (x2)、农村居民人均可支配收入(x3)三个因素,分析其

4、对居民消费的影响。其中,为了增加 数据的平稳性,对模型的被解释变量人均居民消费水平Y和解释变量xl、x2和x3均用价 格指数进行平减(1978=100)并取自然对数,然后进行回归分析。2 模型初步提出根据eviews分析得出,取对数后的变量lnxl、lnx2、lnx3分别与lny成线性相关关系。 故而得出关于影响居民消费水平的线性回归模型Y=C+B 1X1+B2X2+B3X3+B4X4+H。 其中Y代表居民消费水平(单位:元),X1人均国内生产总值(单位:元),X2代表城镇 人均可支配收入(单位:元),X3代表农村居民家庭可支配收入(单位:元),ui代表随机 干扰项。我们通过对该模型的回归分析

5、,得出各个变量与我国居民消费水平的变动关系。3 模型的估计与检验3.1 参数估计利用eviews软件对变量进行分析,得出下面的回归结果:Lny=-0.35+0.62lnx1+0.14lnx2+0.21lnx3F=25547.89DW=0.6569R=0.999596R2=0.999557但是 lnx2 的 P 值为 0.2020.05,未通过显著性检验。通过对各个变量的相关系数分析 可知,各个变量之间的相关系数都很大,可能存在多重共线性。利用逐步回归的方法通过 eviews软件对各变量进行简单回归,剔除lnx2之后的回归方程为:Lny=-0.23+0.74lnx1+0.21x3F=37501.

6、66DW=0.6594R=0.999576R2=0.999547各个变量都能够通过显著性检验。3.2 自相关检验通过LM检验和对残差序列分析可知,模型存在一阶自相关,通过在模型加入ar(1)项, 修正一阶自相关。但模型中常数项并未通过显著性检验,将其剔除后模型的各个变量都能够 通过显著性检验,并且不存在自相关。3.3 异方差检验利用怀特检验进行异方差检验,发现不存在异方差。二、结论分析综上所述, 经过 自 相 关 、异方 差 的 检 验 及多重共线 性 的 修正, 将方 程 lny=0.796lnx1+0.127lnx3 作为本研究对象的最终模型。利用计量经济学的基本方法,通过对初始线性回归模

7、型中变量的筛选和剔除,最后选出 模型 中 的 变量 分 别是人 均 国 内 生 产 总 值、农 村人 均 可 支 配 收入 。 预测模 型 lny=0.7961nx1+0.1271nx3可决系数R2达到0.9997水平,该模型在理论上符合实际,对我国 1978 年 2012 年居民消费水平的变化有很好的解释能力。其经济含义如下:人均国内生产 总值系数B 1=0.796,表示当模型中其它变量不变的情况下,人均国内生产总值每增加一个 百分点,将带动全国居民消费水平增长0.796元。农村居民人均可支配收入系数B2=0.127, 表示在模型中其它变量不变的情况下,农村居民人均可支配收入增加一个百分点,

8、全国居民 消费水平将会增加 0.127元。三、提升居民消费水平的政策建议当前制约我国经济增长的因素很多,靠扩大投资拉动经济增长不是长久之计,靠扩大出 口拉动经济增长也面临居多难题,因此,扩大内需、提升居民消费水平来拉动经济增长应是 长久之策,根据以上分析,提升居民消费水平可从以下几方面着手:大力发展生产力。增加科技投入,把国民经济蛋糕做大做强,提升国内生产总值整体水 平。当前,要发展低碳与生态经济,增加国内生产总值的绿色含量,提高居民整体收入水平, 特别是农村居民收入水平。中国是一个农业大国,农村居民收入水平低是居民消费水平难以 提高的重要原因。切实提高农民收入,不仅是农民由温饱进入小康、改善

9、农民生活质量的关 键,也是刺激消费、促进经济健康快速协调发展的重要着力点。调整农业结构,大力发展优 质高效农业。当前要对传统农业结构模式进行优化和调整。大力发展“两高一优”农业。调 整重点是进行农产品的品种改良和换代,提升品质,提高效益。大力发展农村合作经济组织,服务农民。当前要大力发展农村合作经济组织,架起种植 基地与市场供应的桥梁,为农民提供有效信息,同时畅通购销渠道。为农民的产前、产中、 产后提供全方位的服务,促进农民增产增收。针对提高城镇居民的可支配收入方面,税收政 策尤其是个人所得税方面需尽快进行调整。现行的个人所得税制度采取分类制征收,极不公 平。当前,要在提高个人所得税费用扣除额

10、的同时,尽快实行个人所得税征收模式由分类制 向综合制转变。最好以家庭为单位,这样既可以增加居民的税后可支配收入,又能贯彻公平 课税的原则。附录:1. 原始数据时间居民消费水平(元)居民消费水 平指数 (1978=100)居民消费水平 (剔除价格变 动因素) (元)(=居民消费水平绝 对值/居民消 费水平定基指数*100)人均国内生产总值(元)人均国内生产 总值指数 (1978=100)人均国内生产 总值(剔除价 格变动因素)(元)(等于 人均国内生产 总值/人均国 内生产总值定 基指数*100)城镇居民家庭人均可支配收入(元)城镇居民家庭 人均可支配收入指数 (1978=100)1978 年1

11、84100184382100382343.41001979 年208107222.56420106.1445.62405115.71980 年238116.8277.984464113524.32477.61271981 年264126.1332.904493117.3578.289500.4129.91982 年284133.1378. 004529126.1667.069535.3136.31983 年315145.3457.695584137.6803.584564.6141.51984 年356160.9572.804697156.51090.805652.1158.71985 年44

12、0181.3797.72860175.31507.58739.1160.41986 年496191.6950.336966188.11817.046900.9182.71987 年558203.11133.2981,116206.82307.8881,002.10186.81988 年684212.61454.1841,371226.63106.6861,180.20182.31989 年785221.31737.2051,528232.53552.61,373.90182.51990 年831227.51890.5251,654238.13938.1741,510.20198.11991 年

13、916242.22218.5521,903256.74885.0011,700.60212.41992 年1,057265.82809.5062,324289.76732.6282,026.60232.9城镇居民 人均可支 入(剔除变动因素(元)( 镇居民人 入绝对数 基指数*146860(650.729.7981034.1185.1645.1871.2151.2507.2991.3612.4719.1993 年1,332293.83913.4163,015326.39837.9452,577.40255.11994 年1,799313.85645.2624,066364.914836.834

14、3,496.20276.81995 年2,330339.87917.345,074400.620326.4444,283.00290.31996 年2,765372.510299.6255,878435.825616.3244,838.90301.61997 年2,978389.611602.2886,457471.130418. 9275,160.30311.91998 年3,126411.512863.496,835503.334400.5555,425.10329.91999 年3,346445.914919.8147,199536.938651.4315,854.00360.62000

15、 年3,721493.118348. 2517,902577.645641.9526,280.00383.72001 年3,987523.220859.9848,670621.153849.376,859.60416.32002 年4,301567.324399.5739,45067363598.57,702.80472.12003 年4,6066002763610,600735.877994.88,472.20514.62004 年5,13864333037.3412,400805.299844.89,421.60554.22005 年5,771705.440708.63414,259891

16、.3127090.46710,493.00607.42006 年6,41676549082.416,602998.8165820.77611,759.50670.72007 年7,572862.665316.07220,3371,134.70230763.93913,785.80752.52008 年& 707934.381349.50123,9121,237.5029591115,780.80815.72009 年9,5141,026.1097623.15425,9631,345.10349228.31317,174.70895.42010 年10,9191,124.50122784.155

17、30,5671,480.90452666.70319,109.40965.22011 年13,1341,248.60163991.12436,0181,613.60581186.44821,809.801,046.302012 年14,6991,362.00200200.3839,5441,730.20684190.28824,564.701,146.7065749677 12433145941609417897211092409285563636443597522146373478870103738128723153782.184443228195281683图表 1 以上数据来源于国家统计

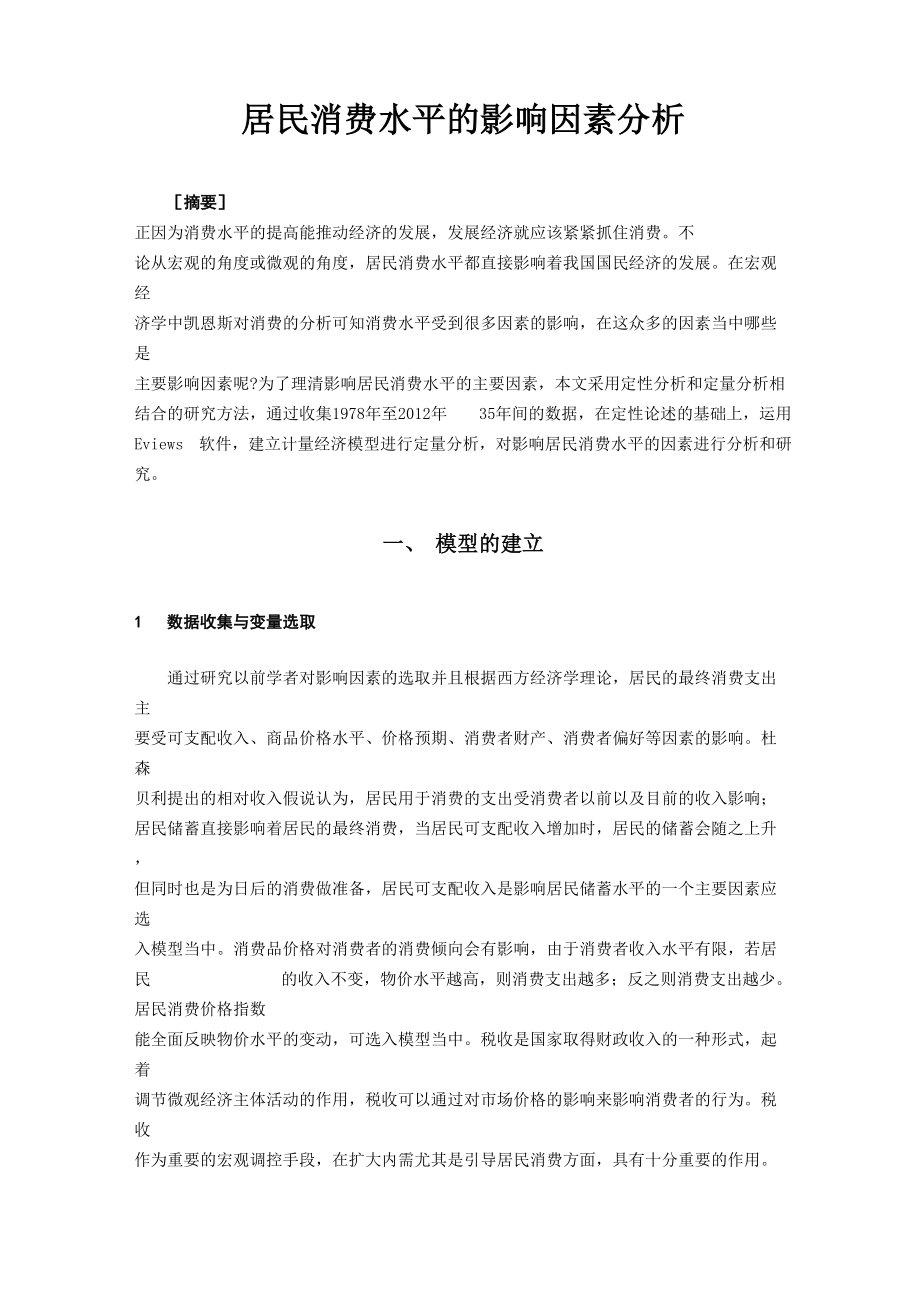

18、局经计算得出2.Eviews软件结果13121110取对数后xl、x2、x3分别与y之间关系的散点图:8765567891011121314LNX1变量取对数后的回归模型 Dependent Variable: LOG(Y) Method: Least Squares Date: 06/21/15 Time: 16:56 Sample: 1978 2012 Included observations: 35VariabIeCoefficientStd. Errort-StatisticProb.C-0.3491330.105803-3.2998310.0024LNX10.6197120.098

19、3076.3038490.0000LNX20.1403710.1076871.3035040.2020LNX30.2141290.0335986.3732340.0000R-squared0.999596Mean dependent var8.693085Adjusted R-squared0.999557S.D. dependent var2.103196S.E. of regression0.044289Akaike info criterion-3.288962Sum squared resid0.060806Schwarz criterion-3.111208Log IikeIihoo

20、d61.55684Hannan-Quinn criter.-3.227601F-statistic25547.89Durbin-Watson stat0.686901Prob(F-statistic)0.000000剔除Inx2的回归模型Dependent Variable: LOG(Y) Method: Least SquaresDate: 06/21/15 Time: 18:41SampIe: 1978 2012IncIuded observations: 35VariabIeCoefficientStd. Error t-StatisticProb.C-0.2286300.052020

21、-4.3950530.0001LNX10.7434810.025744 28.879440.0000LNX30.2114170.033898 6.2368480.0000R-squared0.999574Mean dependent var8.693085Adjusted R-squared0.999547S.D. dependent var2.103196S.E. of regression0.044770Akaike info criterion-3.292744Sum squared resid0.064139Schwarz criterion-3.159428Log IikeIihoo

22、d60.62302Hannan-Quinn criter.-3.246723F-statistic37501.66Durbin-Watson stat0.659370Prob(F-statistic)0.000000对残差列的检验Dependent Variable: RESMethod: Least SquaresDate: 06/21/15 Time: 18:38Sample (adjusted): 1979 2012Included observations: 34 after adjustmentsVariableCoefficientStd. Error t-StatisticPro

23、b.RES(-1)0.6712460.130151 5.1574210.0000R-squared0.446265Mean dependent var0.000341Adjusted R-squared0.446265S.D. dependent var0.044039S.E. of regression0.032771Akaike info criterion-3.969591Sum squared resid0.035439Schwarz criterion-3.924698Log likelihood68.48305Hannan-Quinn criter.-3.954282Durbin-

24、Watson stat1.736550Dependent Variable: RESMethod: Least SquaresDate: 06/21/15 Time: 18:38Sample (adjusted): 1980 2012Included observations: 33 after adjustmentsVariableCoefficientStd. Error t-StatisticProb.RES(-1)0.7940060.178749 4.4420040.0001RES(-2)-0.1831500.178571 -1.0256470.3130R-squared0.46344

25、7Mean dependent var0.000696Adjusted R-squared0.446139S.D. dependent var0.044672S.E. of regression0.033246Akaike info criterion-3.911087Sum squared resid0.034264Schwarz criterion-3.820390Log likelihood66.53294Hannan-Quinn criter.-3.880571Durbin-Watson stat2.017294加入AR (1)项后的回归模型Dependent Variable: LO

26、G(Y)Method: Least SquaresDate: 06/21/15 Time: 18:41Sample (adjusted): 1979 2012Included observations: 34 after adjustmentsConvergence achieved after 6 iterationsVariableCoefficientStd. Error t-StatisticProb.C-0.2419900.178868 -1.3528920.1862LNX10.7358930.063135 11.655800.0000LNX30.2218510.089009 2.4

27、924530.0184AR0.6740030.136946 4.9216560.0000R-squared0.999743Mean dependent var8.795383Adjusted R-squared0.999718S.D. dependent var2.044530S.E. of regression0.034349Akaike info criterion-3.794342Sum squared resid0.035396Schwarz criterion-3.614770Log likelihood68.50382Hannan-Quinn criter.-3.733103F-s

28、tatistic38961.34Durbin-Watson stat1.752642Prob(F-statistic)0.000000Inverted AR Roots.67剔除常数项的回归模型Dependent Variable: LOG(Y) Method: Least SquaresDate: 06/21/15 Time: 18:41Sample (adjusted): 1979 2012Included observations: 34 after adjustmentsConvergence achieved after 9 iterationsVariableCoefficient

29、Std. Error t-StatisticProb.LNX10.7961770.043475 18.313290.0000LNX30.1268200.050281 2.5222520.0170AR0.7224660.120938 5.9738530.0000R-squared0.999729Mean dependent var8.795383Adjusted R-squared0.999711S.D. dependent var2.044530S.E. of regression0.034749Akaike info criterion-3.797255Sum squared resid0.037432Schwarz criterion-3.662576Log likelihood67.55334Hannan-Quinn criter.-3.751326Durbin-Watson stat1.658788Inverted AR Roots.72

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。