玻璃及玻璃制品制造行业现状(精)

玻璃及玻璃制品制造行业现状(精)

《玻璃及玻璃制品制造行业现状(精)》由会员分享,可在线阅读,更多相关《玻璃及玻璃制品制造行业现状(精)(12页珍藏版)》请在装配图网上搜索。

1、玻璃及玻璃制品制造行业现状日期: 2010年 11月 19日 研究员:刘晓明内容摘要我国玻璃深加工业发展很快。据统计,我国玻璃深加工企业目前约有4000 多家,深加工玻璃品种约 200 多种,无论是传统的家电玻璃、建筑玻璃、汽车玻璃还 是新型的节能玻璃、太阳能玻璃、平板显示器玻璃等的市场供应均增长较快。截至 2009 年底,我国加工玻璃主要品种(安全、中空和镀膜玻璃等)年产近8.4 亿平方米,折合 2.1 亿重箱,加工率超过 36%。我国玻璃深加工业发展很快。据统计,我国玻璃深加工企业目前约有4000 多家,深加工玻璃品种约 200 多种,无论是传统的家电玻璃、建筑玻璃、汽车玻璃还 是新型的节

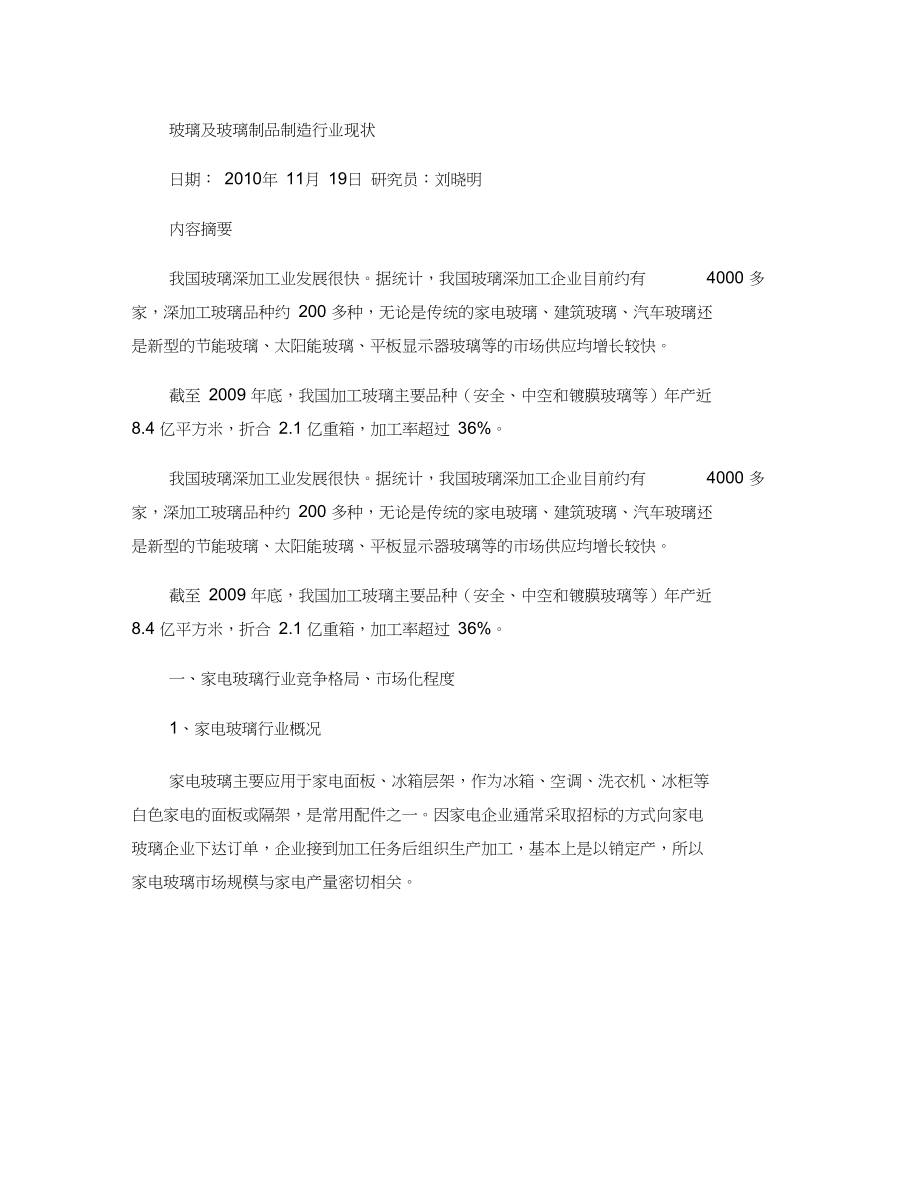

2、能玻璃、太阳能玻璃、平板显示器玻璃等的市场供应均增长较快。截至 2009 年底,我国加工玻璃主要品种(安全、中空和镀膜玻璃等)年产近8.4 亿平方米,折合 2.1 亿重箱,加工率超过 36%。一、家电玻璃行业竞争格局、市场化程度1、家电玻璃行业概况家电玻璃主要应用于家电面板、冰箱层架,作为冰箱、空调、洗衣机、冰柜等 白色家电的面板或隔架,是常用配件之一。因家电企业通常采取招标的方式向家电 玻璃企业下达订单,企业接到加工任务后组织生产加工,基本上是以销定产,所以 家电玻璃市场规模与家电产量密切相关。350300250200150100500w/ V/ V/ y旳706050-403020%10%

3、0%-10%-20%2004 年20 05 年2006 年200 了年20 08 年层架菠璃立隹盖板玻码立量彩晶玻璃产量*一层架破璃产量増长崟盖板玻璃立量増壬率T-彩晶砥璃产量増长率公司家电璇貓产量増长情况2、家电玻璃行业竞争格局目前,我国家电行业呈现以主要品牌为主导的市场格局,根据2009年冰箱城市零售市场份额数据,海尔、西门子、美菱、容声、新飞、美的、海信等主要品牌 占据了 77.1%的市场份额。表:冰箱2009年城市零售量市场份额(%)1 Ha H3月4 H5 1&月7 .l:B H9月10月u H12 H1-12 fl2-1.7D34.70246027.7(25.7025. 10215

4、025.3025 3021 1025.ro25 3025 10西门f13.B0nW12.3011.11 &06.50鼻1010. K)13.2012 3010.跡11 5011 2C9 1Q109 109 7010 3011 60LI 1010.309 90S 7010. D9.6010 20B.20&.207.90B 10S 30B 708.90B 70B. 709 30g oo9.30S 7C新飞6.6Qgm臥細8.04S.Qf.100.70a sc7. 80& 106.706. SOS 6Q5. CO&. 406.Z06. 4fl7 608 . SO3 &07 50i 107.507 f

5、id7. 107 105 SQ&p釦5卿15 506 006 30G 05 70&珂6. oa5.巾5 BO76.00T4JD75.9076 7077. &077.BO77.5077.50花.607.907& 007 3077.10数据来源:中怡康(CMM )家电企业的竞争格局也决定了家电玻璃企业的市场格局。由于冰箱层架等普通 家电玻璃产品的进入门槛较低,国内生产企业数量众多,但要成为主要品牌家电的供应商,需要经过品牌家电企业较为严格的质量认证,在生产规模、技术 水平、质量控制方面具有相应的实力,这部分企业成为家电玻璃的主要优势企业。根据中国建筑玻璃与工业玻璃协会排名,2009年,家电玻璃前5

6、名规模企业 集中了 70.2%的冰箱层架市场份额、63.3%的彩晶玻璃市场份额。3、行业内公司简况根据中国建筑玻璃与工业玻璃协会排名,国内家电玻璃企业的主要市场份额序号企业名称主要产品主要优势1滁州新江玻膳钏品 有限责任公司钢化冰箱搁架、中空建筑玻 薜喷涂甲刷玻闊。主要优妍在冰箱层 架玻碉2山东龙口科诺很玻 璃科技冇限公司钢亚J皮璃;玻璃家具;汽车玻 璃;热弯戒就主要优势在冰箱层 架玻聽、疏璃盖披3桐城市恒昌实业有 限公司主餐产品包拆冰希玻坯斓架, 彩晶玻璃和申空跛璃,年生产 能力600万平方米主妥优勢在冰箱层 架玻璃、家电面城4焦作飞鸿安全玻璃 有限公司圭要产品包括冰範层架、烤箱 面板等.年

7、生产能力600万 平方米.主要优势在层架玻 属5安從省巢湖亚新塑 膜有限公司主要产品包扌舌冰箱*空调形晶 琰璃,年生产能力为120万 平方米。主要优势左彩晶玻 璃资料来源:各公司网站4、家电玻璃行业利润变动趋势及原因冰箱层架、家电盖板在整台家电的成本构成中占比很小,而家电行业已经是发 展较为成熟的行业,传统家电产品价格较为平稳,这使家电玻璃行业的市场平均利 润水平较为平稳。彩晶玻璃装饰于冰箱、空调等面板,增加了家电的外观感官印 象,使同样品质的家电因彩晶面板的使用而提高售价,因而,彩晶玻璃的产品毛利 率要远大于普通家电玻璃。根据家电市场近三年数据, 2009 年空调、冰箱、洗衣机城市零售量同比

8、增速 分别为 16%、5%、5%,明显低于 2006年、2007 年的水平, 2009年下半年的增速 远高于上半年,源于 2008 年金融危机影响需求的滞后反应,同时也是家电 “以旧 换新”等政策的促动。在将来国家促进家电发展政策的推动,以及家电更新及产品 升级的市场需求促进下,家电行业仍然具备成长的基础,从而使家电玻璃的市场供 求也保持平稳发展的态势。(1)政策刺激效用进一步放大2009年 12月,家电下乡销量 560万台,环比增长 54%;销售额 112 亿元,环 比增长 53%;其中空调、冰箱、洗衣机等分别增长 40%、21%、43%,家电下乡效 果已经显现; 2010年 1-7 月,全

9、国家电下乡产品累计销售 3926.8万台,分别比去 年同期增长 1.8倍和 2.4倍, 农村家电消费需求快速增长。家电以旧换新政策也为国 内家电市场消费注入活力, 2009年 8月到 2010年 5 月,家电以旧换新销售家电 1313万台,回收旧家电 1388万台,其中 2010年以来销售 359 亿元,带来新一轮 家电消费需求高峰。(2)集中更新高峰的到来放大家电消费需求从家电零售历史数据看,国内第一轮家电购置高峰出现在 1995 年至 2004 年,按家电正常使用年限推算,已到了集中更新换代时期。由于国内居民购买 力不断上升, 2009 年城镇居民人均可支配收入比上年实际增长 9.8%,农

10、村居民人 均纯收入实际增长 8.5%,居民收入的增加使居民对生活品质的要求提高,消费力 进一步增强。而同时家电行业因技术日益成熟、市场竞争较为充分,家电产品的性价比提升,加之 家电下乡”及 家电以旧换新”政策的刺激,都将使家电集中更新高 峰的到来成为必然。(3)消费升级加速家电消费增长从数据看,2009年变频空调、多门冰箱、滚筒洗衣机零售量占比分别为16%、22%、20%,零售额占比为22%、41%、39%,且连续三年呈快速提升趋 势,高档家电消费份额将逐步提高。同时,政府鼓励节能产品消费并给予一定补贴 是各国消费政策的长期倾向,随着我国居民消费水平的提高,将可能加快节能环保 家电消费的启动。

11、上述因素表明国内家电市场将进入消费升级与普及并行的发展阶 段,可保证家电市场未来10-15%的增长。高端白电产品销售量A比情况资料来源:中怡康图:高端白电产品销售金额占比廉 资料来源:中怡竦(4)出口恢复将推动家电消费增长受金融危机影响,2008年12月、2009年1月、2月家电出口下降较大。冰箱 是家电中受到影响较大的产品。各单个月份中冰箱出口量同比增长的只有9月份小幅增长,其余月份依然为负,到11月份,我国冰箱出口 124.14万台,同比增长 12.32%,终于出现相对较大幅度的增长,2009年12月,冰箱出口继续保持增长。在世界经济形势有好转迹象情况下,我国家电出口将逐步恢复,并推动国内

12、家电产 量增长。 2007年 2008年侗年图:高端白电产品捎售量占比情况资料来源:中怡康图:高珈白电产品销售金额占岀號料来源匕中怡资料来源:产业在线综上,我国家电市场后续几年仍将保持增长。5、家电玻璃技术水平、技术特点家电玻璃如冰箱层架、家电盖板等的核心技术集中于玻璃钢化及整体周边注塑 技术,目前技术已经较为成熟,技术壁垒较低。随着家电产品节能及环保技术的发 展,具有一些特殊功能的镀膜玻璃也将应用于家电玻璃,如截止紫外线镀膜玻璃用 于烤箱面板。彩晶玻璃的核心技术包括内弧印刷技术、油墨调配。内弧印刷技术已是成熟的 技术,技术门槛低;油墨调配一般为企业根据生产经验及实践所掌握的专有技术, 是企业

13、产品竞争差异的核心所在。在具体生产过程中,因彩晶玻璃需要控制色差, 使印刷操作难度较大,特别是对于一些具有特殊图案效果的印刷,如浅色、渐变 色、立体等,印刷控制操作难度更大,这使高档彩晶玻璃的生产具有一定的门槛。6、家电玻璃行业的周期性、区域性或季节性特征家用电器作为竞争性的消费品行业存在周期性特征, 但由于不同家电产品的 技术演变路径不同,各子行业也表现出不同的周期性特征。白色家电由于产品技术 相对成熟,技术进步主要体现在局部功能的改进而不是产品本质的变化,行业呈现 较长期的周期波动;彩电行业由于显示技术的持续革命性突破,行业的周期性波动 较短。家电玻璃依应用于不同家电产品而表现不同的周期性

14、特征。行业的区域性特征由企业产品是否存在运输限制性条件、 下游客户对产品及 时性要求等综合因素决定。一般来说,家电玻璃行业不存在区域性特征。家电领域没有很强的季节性,一年四季的出货量相对均匀,个别产品如空调在 一些季节分明的地区存在一定的季节性特征。还有消费习惯,如消费者在购买新房 时经常对家电进行更新换代,这使一些传统节日的家电消费较为集中。二、太阳能玻璃行业竞争格局、市场化程度1、行业发展概况太阳能是各种可再生能源中最重要的基本能源,生物质能、风能、太阳能、海 洋能、水能等都来自太阳能,广义地说,太阳能包含以上各种可再生能源,义的太 阳能则限于太阳辐射能的光热、 光电和光化学的直接转换。

15、七十年代以来,鉴于 常规能源如石油、煤、天然气等供给的有限性和环保压力的增加,世界上许多国家 开始了开发利用太阳能和可再生能源的热潮。太阳能是一种辐射能,具有即时性,必须即时转换成其它形式能量才能利用和 贮存。目前,将太阳能转换为电能是大规模利用太阳能的重要技术基础,其中利用 光伏效应转换太阳能为电能是研究最为深入、地面应用规模逐渐扩大的技术。光伏太阳能技术包括晶体硅太阳能电池、薄膜电池、聚光光热发电(CSP ) 等,玻璃作为基础材料在光伏太阳能有广泛的应用导电膜玻璃是在玻璃表面涂敷氧化铟、锡等导电薄膜,氧化物透明导电膜不 仅导电性好, 而且还像玻璃一样具有高的透明性,是一种用途十分广泛的特征

16、功 能薄膜玻璃,是电池前电极的必要构件。本公司拟投资生产的 TCO 导电膜玻璃 主 要应用于薄膜电池, 稳定性能较高,是现在及以后薄膜太阳电池应用材料的主 要 趋势。 太阳能电池封装玻璃是一种利用压延工艺特制的超白压延玻璃, 主要应用 于太阳能多晶硅电池,作为封装基板把框架、半导体多晶硅片、电路线精确封装 在一起, 起到保护太阳能电池和提高太阳能透过率的作用。本公司生产的增透晶 体硅太阳能电池封装玻璃是在超白压延玻璃的向阳一面镀制一层折射率与之相 匹 配的薄膜,提高玻璃透过率,达到提高光电转换效率的目的。2、TCO 导电膜玻璃TCO 导电膜玻璃是指在平板玻璃表面通过物理或化学镀膜方法均匀地镀上

17、 一层透 明的导电氧化物薄膜(Tran spare nt Co nductive Oxide而形成的组件。 透明导电氧 化物薄膜主要包括 In、Sb、Zn 和 Cd 的氧化物及其复合多元氧化物薄 膜材料。 TCO 导电膜玻璃因其透明、导电的优异性能而应用广泛,可以应用在太阳能薄膜电池、显示器、热反射镜、透明表面发热器、柔性发光器件及雷达屏蔽保护等领域。装基板, 起到保护太阳能电池 铁超白压延玻璃,因为具有高 电池封装盖板的主要材料。随高太阳能电池的光电转换效率和提高太阳能透过率的作用。 最早开始使用的是低3、增透晶体硅太阳能封装玻璃 玻璃在晶体硅电池的应用主要是作为电池的封 透过率、低反射率、

18、低吸收率等特点,成为晶体硅 着人们对节能减排要求的不断提高, 最大限度地提 是研发技术的主要方向。 而在目前的技术条件下,仅仅通过硅片的技术处理来增池片组件的转换效率一定的情加光电转换效率已经非常困难, 目前的趋势是在电 况下, 通过提高封装玻璃的阳光辐射量来改进电池 组件的发电量。 在这种背景下, 出现了进一步提高光谱透过率的增透晶体硅太阳 能电池封装玻璃。 增透晶体硅太阳能电池封装玻璃是在超白压延玻璃表面通过湿 化学法镀制 一层折射率小于玻璃本身折射率的透明薄膜, 使镀膜后的玻璃光谱透 过率较原片 提高 2.5%以上,从而达到提高光线透过率的目的。由于改善了光电转 换效率, 增透晶体硅太阳

19、能电池封装玻璃将发展成为晶体硅电池的主要封装产 品, 未来产 品的发展趋势主要是增加功能。如改进膜层配方,赋予膜层疏水功能 和防静电, 从而使玻璃具有自洁净、 防尘功能,避免晶体硅电池在使用过程中因 灰尘及污垢 影响光线透过,减缓晶体硅电池使用寿命。 超白压延玻璃的生产在我 国已经较为成熟。据统计, 2008 年我国超白压延 玻璃生产线达到 24 条,2009 年 达到 32 条,实际年产能超过 60 万吨,已成为世 界最大的超白压延玻璃生产国。 国内生产超白压延玻璃主要是一些浮法玻璃生产 厂家,占据了较大的市场份额。 根据公开资料,中国南玻集团股份有限公司的超 白压延玻璃在国内市场份额约 5

20、0%。 三、建筑玻璃行业竞争格局、市场化程度 1、建筑玻璃行业发展概况 建筑 玻璃广泛应用于建筑门窗、幕墙、家居装饰,是继水泥和钢材之后的第 三大建筑 材料。 从我国玻璃消费的去向看, 建筑业是玻璃及制品应用最大的领域, 建筑玻 璃也是玻璃及玻璃制品中最大的产品品种。 建筑玻璃产品种类繁多, 随着产品功 能发展及对建筑玻璃的功能性需求不断 增多, 玻璃的成型和加工工艺方法随之不 断发展,出现了钢化、夹层、离子交换、 釉面装饰、镀膜等新技术玻璃,包含了 中空玻璃、夹胶玻璃、平弯钢化玻璃、自 洁净玻璃、防火玻璃、防弹玻璃、 LowE 玻璃及镀膜玻璃等多种产品。 目前国际上建筑能耗占总能耗的 30,

21、因此,建 筑节能是节能战略的重要组成部分。 建筑节能的一个重要环节是建筑门窗的保温隔热,由此推动建筑 玻璃 向节能、绿色、环保方向发展。如我国目前 Low-E 玻璃在建筑中的使用率仅 为 8%, 远低于发达国家中较低的 50%应用比例, 节能玻璃具有良好的市场应用 前景。 2、建筑玻璃行业竞争格局 建筑玻璃涵盖了平板玻璃到深加工产品的较长产 品线,产品众多,生产企业 也多,因建筑玻璃市场用量较大,在线规模生产优势 突出,一些大型浮法玻璃生 产厂商一般都将建筑玻璃作为玻璃深加工的主要产品 之一, 这使建筑玻璃的市场 竞争集中于大型浮法玻璃生产厂商,如中国南玻集团 股份有限公司、信义玻璃控 股有限

22、公司等。 3、行业特有的经营模式 因建筑玻璃 企业的产业方式不同,具有不同的经营模式。对于生产、设计、 安装施工建筑玻 璃一体的企业, 主要经营模式是通过招投标取得订单,根据订单 生产加工建筑玻 璃,具有小批量、多品种、多规格、差异化等特点。安装时要和 整体建筑的土 建、内外装修工程进度相互协调,存在多次交叉作业,又有工程交 叉面广、参与 方多、工程量比较集中等特点,现场施工协调难度大。而对于生产 建筑玻璃的企业,主要是根据订单组织生产。 4、行业季节性、区域性或周期性特征 建筑玻璃与 房地产建筑业关联度较高。 房地产业是与国内或国际经济波动相 关性较强的行 业,每当宏观经济景气、银根放松时,

23、房地产业会蓬勃发展,而当 银根收紧、宏 观经济低迷时,房地产业往往受伤甚深,甚至深度调整。房地产业 又是影响建筑 业景气的第一大权重行业, 因此房地产投资额波动直接影响到建筑 行业的景气状 况, 建筑玻璃一般在房地产新开工后 812 个月才开始安装,房地 产的周期性波 动并传导建筑业及建筑玻璃呈现出周期性特征。 建筑玻璃的需求与房地产新开工面积直接相关,受春节和冬季影响施工等因素的影响,相对于其他季度,每年第一季度的开工量通常要小些,受建筑业季节的季节性特点。建筑玻璃的区域性特征较为易损而存在运输半径限制,二是房地产区域 性特点的影响, 建筑玻璃也呈现相应 明显,一是建筑玻璃因玻璃的易碎、 特

24、征明显,与地区经济发展水平、居民收入水平、消费习惯等密切相关。 四、行业进入障碍 1、技术和人才壁垒 玻璃 深加工产品的生产通常需要特定的工艺和技术, 行业新进入者必须具备 特定的技 术水平以及拥有相应的技术人才。特别是节能玻璃、太阳能玻璃等新型 玻璃产品 的生产,相对于传统玻璃深加工产品,在生产工艺、加工技术等方面实 现了创新 和突破,对技术和人才的要求更高。因此,玻璃深加工行业,特别是高 端和新型 玻璃产品领域存在较大的技术和人才壁垒。 2、产品质量、市场和品牌壁垒 作为家 电配件以及建筑物、 太阳能电池组装材料,玻璃深加工产品直接影响 到整个产品 的质量, 客户需要进行产品质量认证,产品

25、获得相应的合格证书才能 进入市场。 同时,在玻璃深加工行业中,一些企业长期以质量优良的产品与下游 客户建立了 良好的信任和合作关系,具有了市场品牌效应,新进入者具有开发客 户的障碍。 3、资金实力的壁垒 玻璃深加工行业, 特别是生产高端和新型玻璃产品企业, 生 产设备价格较高,有些成套引进国外生产线的企业更是需要大量的资金。因此,进入玻璃深加工 领 域需要在生产设备以及持续科研方面投入大量资金,需要一定的资金实力。 (五)影响行业发展的有利和不利因素 1、有利因素 ( 1)经济持续发展,消费能 力不断增强 随着我国经济的持续健康发展,居民消费能力不断提升,对玻璃深加 工产品 的需求也不断提高。

26、 人们对产品的追求从简单的使用功能不断升级,更加追求产品的装饰性、更高技术含量以及在节能环保方面的功能。今后一段时间, 随着经济的继续发展,房地产业以及新兴的太阳能产业将会长期向好发展,行业 面临一个较好的发展机遇。 (2)国家产业政策支持玻璃深加工率的提高 相较于 发达国家,目前我国的玻璃深加工率还比较低。国家发改委等六部委 在关于促 进平板玻璃工业结构调整的若干意见中指出,我国玻璃深加工率和 加工增值率 远低于世界平均水平,因此要“不断提高自用深加工玻璃的比例,促 进节能型玻璃 产品、太阳能产业用玻璃等的推广应用 ”。今后一段时间,我国的 玻璃深加工率将 会不断提高,市场发展的前景较大。

27、(3)技术进步提升产品质量和扩大产品应用 领域近年来,随着科研力量的加强,我国的玻璃深加工技术取得了较大的进步, 产品质量得到了提升, 产品应用领域进一步扩大。特别是新兴朝阳产业的发展带 动了节能玻璃、太阳能玻璃等新型玻璃应用领域的快速拓展。按照 “十一五”规划 目标,优质浮法比例将从目前 20%左右增至 40%,玻璃深加工率将从 25%增至 40%以上。节能减排已经成为基本国策, Low-E 中空玻璃为代表的节能玻璃将成 为建以筑市场未来发展的重要换代产品。据统计,建筑能耗的 45%以上是门窗能 耗,80% 的门窗能耗能过玻璃实现。因此,在整个建筑能量损耗中,门窗玻璃损 耗占到了近 36%。

28、所以,在当前大力推进环保的政策下,节能玻璃产业将面临较 好的发展机遇。随着石油、煤炭等不可再生资源的日益减少,对太阳能等清洁、 可再生能源的利用逐步受到重视。 作为光伏组件的重要组成部分,太阳能玻璃是 当今太阳能利用光伏发电工程中的重要产品之一,已成为世界新能源产业中的重 要“朝阳工业产品”未来一段时间, 。增透晶体硅太阳能电池封装玻璃以及太阳能 TCO 导电膜玻璃等太阳能玻璃的市场需求将会面临较大的增长。2、不利因素(1)受到下游行业波动的影响 玻璃深加工产品下游行业主要是家电制造商、 房地 产开发商以及光伏电池生 产商等,这些行业受宏观经济的影响较大。下游企业的 经济景气周期会直接影响 玻璃深加工行业的发展。 (2)受到上游玻璃行业结构调 整的影响因存在产能潜在过剩、 结构不合理等亟待解决的矛盾和问题,平板玻璃 被列入限产限能结构调整之列。平板玻璃行业结构调整长期看有利于行业健康发 展,但短期内会产生结构调整之痛,从而对本行业的原材料供应及价格带来影 响。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。