《如何编制新事业单位会计制度的收入支出表》由会员分享,可在线阅读,更多相关《如何编制新事业单位会计制度的收入支出表(7页珍藏版)》请在装配图网上搜索。

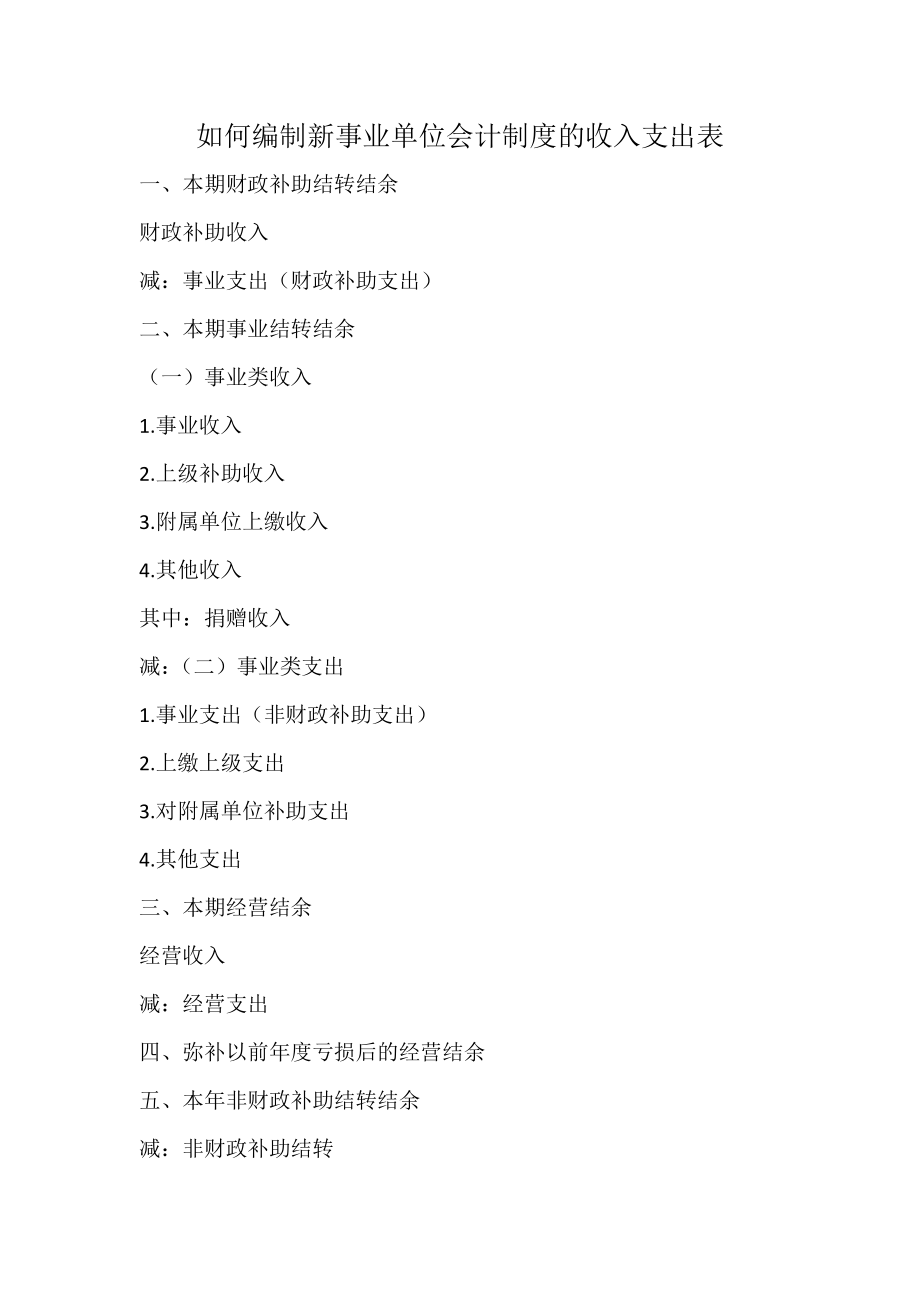

1、如何编制新事业单位会计制度的收入支出表一、本期财政补助结转结余 财政补助收入 减:事业支出(财政补助支出) 二、本期事业结转结余 (一)事业类收入 1.事业收入 2.上级补助收入 3.附属单位上缴收入 4.其他收入 其中:捐赠收入 减:(二)事业类支出 1.事业支出(非财政补助支出) 2.上缴上级支出 3.对附属单位补助支出 4.其他支出 三、本期经营结余 经营收入 减:经营支出 四、弥补以前年度亏损后的经营结余 五、本年非财政补助结转结余 减:非财政补助结转 六、本年非财政补助结余减:应缴企业所得税 减:提取专用基金 七、转入事业基金收入支出表编制说明(一)本表反映事业单位在某一会计期间内各

2、项收入、支出和结转结余情况,以及年末非财政补助结余的分配情况。(二)本表“本月数”栏反映各项目的本月实际发生数。在编制年度收入支出表时,应当将本栏改为“上年数”栏,反映上年度各项目的实际发生数;如果本年度收入支出表规定的各个项目的名称和内容同上年度不一致,应对上年度收入支出表各项目的名称和数字按照本年度的规定进行调整,填入本年度收入支出表的“上年数”栏。本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。编制年度收入支出表时,应当将本栏改为“本年数”。(三)本表“本月数”栏各项目的内容和填列方法:1.本期财政补助结转结余(1)“本期财政补助结转结余”项目,反映事业单位本期财政补

3、助收入与财政补助支出相抵后的余额。本项目应当按照本表中“财政补助收入”项目金额减去“事业支出(财政补助支出)”项目金额后的余额填列。(2)“财政补助收入”项目,反映事业单位本期从同级财政部门取得的各类财政拨款。本项目应当根据“财政补助收入”科目的本期发生额填列。(3)“事业支出(财政补助支出)”项目,反映事业单位本期使用财政补助发生的各项事业支出。本项目应当根据“事业支出财政补助支出”科目的本期发生额填列,或者根据“事业支出基本支出(财政补助支出)”、“事业支出项目支出(财政补助支出)”科目的本期发生额合计填列。2.本期事业结转结余(4)“本期事业结转结余”项目,反映事业单位本期除财政补助收支

4、、经营收支以外的各项收支相抵后的余额。本项目应当按照本表中“事业类收入”项目金额减去“事业类支出”项目金额后的余额填列;如为负数,以“-”号填列。(5)“事业类收入”项目,反映事业单位本期事业收入、上级补助收入、附属单位上缴收入、其他收入的合计数。本项目应当按照本表中“事业收入”、“上级补助收入”、“附属单位上缴收入”、“其他收入”项目金额的合计数填列。“事业收入”项目,反映事业单位开展专业业务活动及其辅助活动取得的收入。本项目应当根据“事业收入”科目的本期发生额填列。“上级补助收入”项目,反映事业单位从主管部门和上级单位取得的非财政补助收入。本项目应当根据“上级补助收入”科目的本期发生额填列

5、。“附属单位上缴收入”项目,反映事业单位附属独立核算单位按照有关规定上缴的收入。本项目应当根据“附属单位上缴收入”科目的本期发生额填列。“其他收入”项目,反映事业单位除财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入以外的其他收入。本项目应当根据“其他收入”科目的本期发生额填列。“捐赠收入”项目,反映事业单位接受现金、存货捐赠取得的收入。本项目应当根据“其他收入”科目所属相关明细科目的本期发生额填列。(6)“事业类支出”项目,反映事业单位本期事业支出(非财政补助支出)、上缴上级支出、对附属单位补助支出、其他支出的合计数。本项目应当按照本表中“事业支出(非财政补助支出)”、“上缴

6、上级支出”、“对附属单位补助支出”、 “其他支出”项目金额的合计数填列。“事业支出(非财政补助支出)”项目,反映事业单位使用财政补助以外的资金发生的各项事业支出。本项目应当根据“事业支出非财政专项资金支出”、“事业支出其他资金支出”科目的本期发生额合计填列,或者根据“事业支出基本支出(其他资金支出)”、“事业支出项目支出(非财政专项资金支出、其他资金支出)”科目的本期发生额合计填列。“上缴上级支出”项目,反映事业单位按照财政部门和主管部门的规定上缴上级单位的支出。本项目应当根据“上缴上级支出”科目的本期发生额填列。“对附属单位补助支出”项目,反映事业单位用财政补助收入之外的收入对附属单位补助发

7、生的支出。本项目应当根据“对附属单位补助支出”科目的本期发生额填列。“其他支出”项目,反映事业单位除事业支出、上缴上级支出、对附属单位补助支出、经营支出以外的其他支出。本项目应当根据“其他支出”科目的本期发生额填列。3.本期经营结余(7)“本期经营结余”项目,反映事业单位本期经营收支相抵后的余额。本项目应当按照本表中“经营收入”项目金额减去“经营支出”项目金额后的余额填列;如为负数,以“-”号填列。(8)“经营收入”项目,反映事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。本项目应当根据“经营收入”科目的本期发生额填列。(9)“经营支出”项目,反映事业单位在专业业务活动

8、及其辅助活动之外开展非独立核算经营活动发生的支出。本项目应当根据“经营支出”科目的本期发生额填列。4.弥补以前年度亏损后的经营结余(10)“弥补以前年度亏损后的经营结余”项目,反映事业单位本年度实现的经营结余扣除本年初未弥补经营亏损后的余额。本项目应当根据“经营结余”科目年末转入“非财政补助结余分配”科目前的余额填列;如该年末余额为借方余额,以“-”号填列。5.本年非财政补助结转结余(11)“本年非财政补助结转结余”项目,反映事业单位本年除财政补助结转结余之外的结转结余金额。如本表中“弥补以前年度亏损后的经营结余”项目为正数,本项目应当按照本表中“本期事业结转结余”、“弥补以前年度亏损后的经营

9、结余”项目金额的合计数填列;如为负数,以“-”号填列。如本表中“弥补以前年度亏损后的经营结余”项目为负数,本项目应当按照本表中“本期事业结转结余”项目金额填列;如为负数,以“-”号填列。(12)“非财政补助结转”项目,反映事业单位本年除财政补助收支外的各专项资金收入减去各专项资金支出后的余额。本项目应当根据“非财政补助结转”科目本年贷方发生额中专项资金收入转入金额合计数减去本年借方发生额中专项资金支出转入金额合计数后的余额填列。6.本年非财政补助结余(13)“本年非财政补助结余”项目,反映事业单位本年除财政补助之外的其他结余金额。本项目应当按照本表中“本年非财政补助结转结余”项目金额减去“非财

10、政补助结转”项目金额后的金额填列;如为负数,以“-”号填列。(14)“应缴企业所得税”项目,反映事业单位按照税法规定应缴纳的企业所得税金额。本项目应当根据“非财政补助结余分配”科目的本年发生额分析填列。(15)“提取专用基金”项目,反映事业单位本年按规定提取的专用基金金额。本项目应当根据“非财政补助结余分配”科目的本年发生额分析填列。7.转入事业基金(16)“转入事业基金”项目,反映事业单位本年按规定转入事业基金的非财政补助结余资金。本项目应当按照本表中“本年非财政补助结余”项目金额减去“应缴企业所得税”、“提取专用基金”项目金额后的余额填列;如为负数,以“-”号填列。上述(10)至(16)项目,只有在编制年度收入支出表时才填列;编制月度收入支出表时,可以不设置此7个项目。

如何编制新事业单位会计制度的收入支出表

如何编制新事业单位会计制度的收入支出表