基建财务主要是负责与在建工程相关工作的财务

基建财务主要是负责与在建工程相关工作的财务

《基建财务主要是负责与在建工程相关工作的财务》由会员分享,可在线阅读,更多相关《基建财务主要是负责与在建工程相关工作的财务(7页珍藏版)》请在装配图网上搜索。

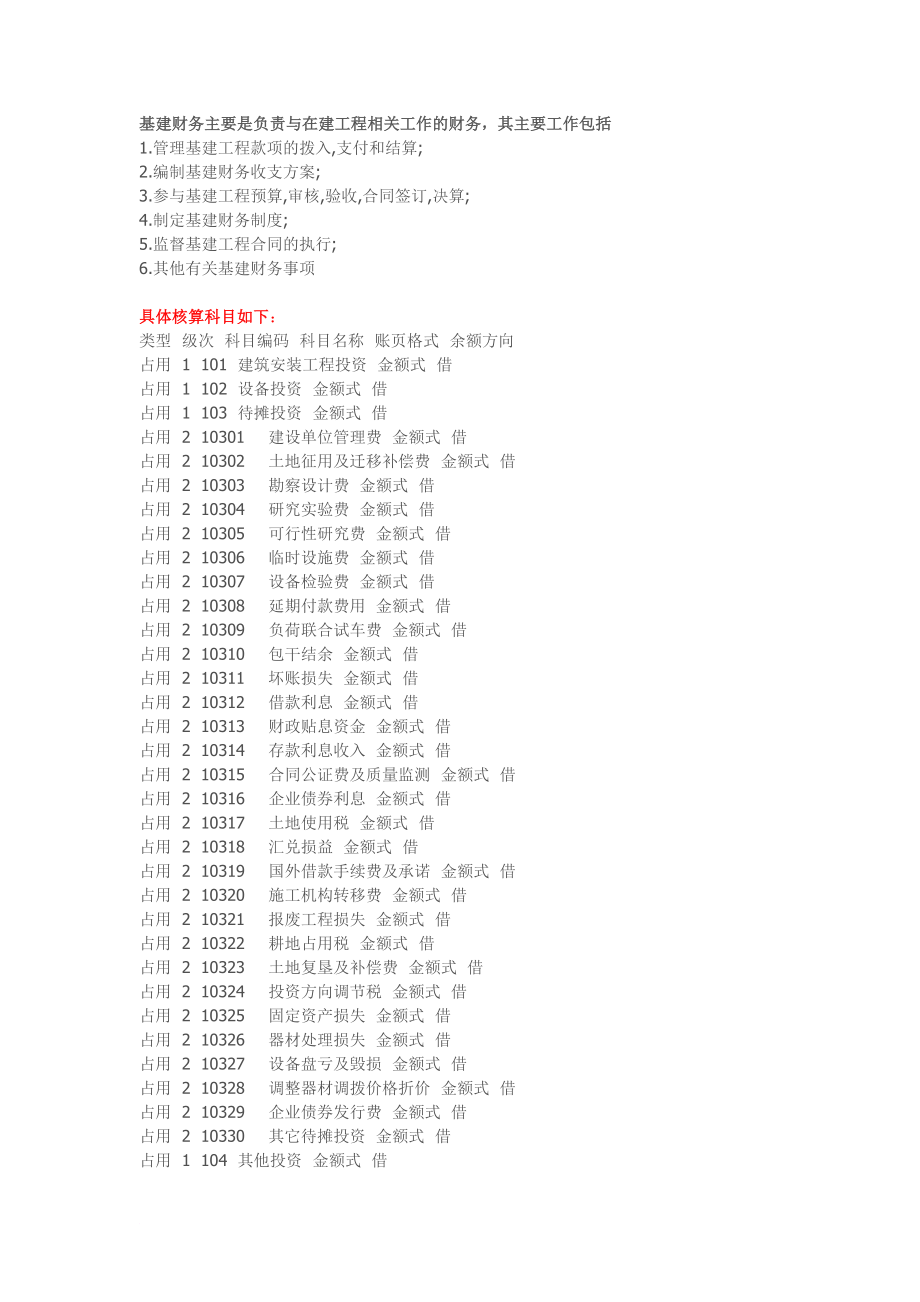

1、基建财务主要是负责与在建工程相关工作的财务,其主要工作包括1.管理基建工程款项的拨入,支付和结算;2.编制基建财务收支方案;3.参与基建工程预算,审核,验收,合同签订,决算;4.制定基建财务制度;5.监督基建工程合同的执行;6.其他有关基建财务事项具体核算科目如下:类型级次科目编码科目名称账页格式余额方向占用1101建筑安装工程投资金额式借占用1102设备投资金额式借占用1103待摊投资金额式借占用210301 建设单位管理费金额式借占用210302 土地征用及迁移补偿费金额式借占用210303 勘察设计费金额式借占用210304 研究实验费金额式借占用210305 可行性研究费金额式借占用2

2、10306 临时设施费金额式借占用210307 设备检验费金额式借占用210308 延期付款费用金额式借占用210309 负荷联合试车费金额式借占用210310 包干结余金额式借占用210311 坏账损失金额式借占用210312 借款利息金额式借占用210313 财政贴息资金金额式借占用210314 存款利息收入金额式借占用210315 合同公证费及质量监测金额式借占用210316 企业债券利息金额式借占用210317 土地使用税金额式借占用210318 汇兑损益金额式借占用210319 国外借款手续费及承诺金额式借占用210320 施工机构转移费金额式借占用210321 报废工程损失金额式借

3、占用210322 耕地占用税金额式借占用210323 土地复垦及补偿费金额式借占用210324 投资方向调节税金额式借占用210325 固定资产损失金额式借占用210326 器材处理损失金额式借占用210327 设备盘亏及毁损金额式借占用210328 调整器材调拨价格折价金额式借占用210329 企业债券发行费金额式借占用210330 其它待摊投资金额式借占用1104其他投资金额式借占用1111交付使用资产金额式借占用211101 固定资产金额式借占用211102 流动资产金额式借占用211103 无形资产金额式借占用211104 递延资产金额式借占用1112待核销基建支出金额式借占用1113

4、转出投资金额式借占用1121应收生产单位投资借款金额式借占用1201固定资产金额式借占用1202累计折旧金额式贷占用1203固定资产清理金额式借占用1211器材采购金额式借占用1212采购保管费金额式借占用1213库存设备金额式借占用1214库存材料金额式借占用1218材料本钱差异金额式借占用1219委托加工器材金额式借占用1231限额存款金额式借占用1232银行存款金额式借占用1233现金金额式借占用1241预付备料款金额式借占用1242预付工程款金额式借占用1251应收有偿调出器材款金额式借占用1252其他应收款金额式借占用1253应收票据金额式借占用1261拨付所属投资借款金额式借占用1

5、271待处理财产损失金额式借占用1281有价证券金额式借来源1301基建拨款金额式贷来源230101 以前年度拨款金额式贷来源230102 本年预算拨款金额式贷来源230103 本年基建基金拨款金额式贷来源230104 本年进口设备转账拨款金额式贷来源230105 本年器材转账拨款金额式贷来源230106 本年煤代油专用基金金额式贷来源230107 本年自筹资金拨款金额式贷来源230108 本年国债专用资金拨款金额式贷来源230109 本年专项建设基金拨款金额式贷来源230110 本年维护费拨款金额式贷来源230111 本年其他拨款金额式贷来源230112 待转自筹资金拨款金额式贷来源2301

6、13 预收下年度预算拨款金额式贷来源230114 本年交回结余资金金额式贷来源1302工程资本金额式贷来源230201 国家资本金额式贷来源230202 法人资本金额式贷来源230203 个人资本金额式贷来源1303企业债券资金金额式贷来源1304基建投资借款金额式贷来源230401 拨改贷投资借款金额式贷来源230402 国家开发银行投资借款金额式贷来源230403 国家专业投资公司借款金额式贷来源230404 部门统借基建基金借款金额式贷来源230405 部门基建基金借款金额式贷来源230406 国债专项资金借款金额式贷来源230407 特种拨改贷投资借款金额式贷来源230408 建设银行

7、投资借款金额式贷来源230409 煤代油投资借款金额式贷来源230410 停缓建维护费借款金额式贷来源230411 国外借款金额式贷来源230412 其他投资借款金额式贷来源1305上级拨入投资借款金额式贷来源1306其他借款金额式贷来源1308工程资本公积金额式贷来源1311待冲基建支出金额式贷来源1321上级拨入资金金额式贷来源1331应付器材款金额式贷来源1332应付工程款金额式贷来源1341应付工资金额式贷来源1342应付福利费金额式贷来源1351应付有偿调入器材款金额式贷来源1352其他应付款金额式贷来源1353应付票据金额式贷来源1361应交税金金额式贷来源1362应交基建包干节余

8、金额式贷来源1363应交基建收入金额式贷来源1364其他应交款金额式贷来源1401留成收入金额式贷基建会计科目的结转:基建企业会计科目(一)调整建设单位有关会计科目余额将“交付使用资产科目余额与“待冲基建支出、“基建拨款、“联营拨款、“企业债券资金等科目余额分析对冲。用投资借款形成的交付使用资产,借记“待冲基建支出科目,贷记“交付使用资产科目;用基建拨款形成的交付使用资产,借记“基建拨款科目,贷记“交付使用资产科目;用联营拨款形成的交付使用资产,借记“联营拨款科目;贷记“交付使用资产科目;用企业债券资金形成的交付使用资产,借记“企业债券资金科目,贷记“交付使用资产科目。(二)调整工业企业有关会

9、计科目余额取消“在建工程科目,增设“基建工程支出、“技改工程支出、“大修理工程支出、“工程物资四个科目,工程预付款作为各工程支出的明细科目进行核算。“基建工程支出科目核算企业根本建设工程的各项支出;“技改工程支出科目核算企业技术改造工程的各项支出,如更新改造工程、业务扩充工程、专用拨款工程等;“大修理工程支出科目核算企业进行固定资产大修理所发生的各项支出。将“在建工程各明细科目的余额进行分析,分别转入新增设的“技改工程支出、“大修理工程支出、“工程物资科目,借记“技改工程支出、“大修理工程支出、“工程物资科目,贷记“在建工程科目。四、将建设单位会计科目余额转入工业企业会计科目1. 101建筑安

10、装工程投资(1)“建筑安装工程投资科目所属“建筑工程明细科目的余额,转入企业“基建工程支出建筑工程科目。(2)“建筑安装工程投资科目所属“安装工程明细科目的余额,转入企业“基建工程支出安装工程科目。2. 102设备投资(1)“设备投资科目所属“在安装设备明细科目的余额,转入企业“基建工程支出在安装设备科目(2)“设备投资科目所属“不需要安装设备明细科目的余额,转入企业“固定资产科目。(3)“设备投资科目所属“工具及器具明细科目中,构成固定资产的局部,转入企业“固定资产科目;其余局部转入企业“低值易耗品科目。3. 103待摊投资“待摊投资科目的余额,转入企业“基建工程支出待摊基建支出科目。4.

11、104其他投资(1)“其他投资科目所属“房屋购置、“可行性研究用固定资产购置明细科目的余额,转入企业“固定资产科目。(2)“其他投资科目所属“办公、生活用家具、器具购置明细科目中,构成固定资产的局部,转入企业“固定资产科目;不构成固定资产的局部,基建用的,转入企业“基建工程支出待摊基建支出科目,为生产准备的,转入企业“低值易耗品科目。(3)“其他投资科目所属“无形资产明细科目的余额,转入企业“无形资产科目。(4)“其他投资科目所属“递延资产明细科目的余额,转入企业“递延资产科目。5. 121应收生产单位投资借款“应收生产单位投资借款科目的余额转入“长期借款科目。6. 201固定资产“固定资产科

12、目的余额,转入企业“固定资产基建用固定资产科目。7. 202累计折旧“累计折旧科目的余额,转入企业“累计折旧科目。8. 203固定资产清理“固定资产清理科目的余额,转入企业“固定资产清理科目。9. 211器材采购(1)“器材采购科目所属“材料采购明细科目的余额,转入企业“工程物资专用材料科目。(2)“器材采购科目所属“设备采购明细科目的余额,转入企业“工程物资库存设备科目。10. 212采购保管费(1)“采购保管费科目所属“材料明细科目的余额,转入企业“工程物资专用材料科目。(2)“采购保管费科目所属“设备明细科目的余额,转入企业“工程物资库存设备科目。11. 213库存设备“库存设备科目的余

13、额,转入企业“工程物资库存设备科目。12. 214库存材料“库存材料科目余额,转入企业“工程物资专用材料科目。13.218材料本钱差异“材料本钱差异科目的余额,转入企业“工程物资专用材料科目。14. 219委托加工器材“委托加工器材科目的余额,转入企业“工程物资专用材料科目。15. 231限额存款“限额存款科目是核算国家以限额拨款方式拨入的预算内根本建设资金指标。接轨后,企业的限额拨款指标采用备查簿的方式登记,接轨中不再划转。16. 232银行存款(1)“银行存款科目中除外埠临时存款或零星采购存款外的余额,转入企业“银行存款科目。(2)“银行存款科目中外埠临时存款或零星采购存款的余额,转入企业

14、“其他货币资金科目。17. 233现金“现金科目的余额,转入企业“现金科目。18. 241预付备料款“预付备料款科目的余额,转入企业“基建工程支出建筑工程(安装工程)工程预付工程科目。19. 242预付工程款“预付工程款科目的余额,转入企业“基建工程支出建筑工程(安装工程)工程预付工程款科目。20. 251应收有偿调出器材及工程款“应收有偿调出器材及工程款科目余额,转入企业“应收账款科目。21. 252其他应收款“其他应收款科目余额,转入企业“其他应收款科目。22. 253应收票据“应收票据科目余额,转入企业“应收票据科目。23. 261拨付所属投资借款“拨付所属投资借款科目余额中,属于公司投

15、资入股的局部,转入公司“长期投资科目,不属于投资入股的局部,转入公司的“拨付所属资金科目。24. 271待处理财产损失“待处理财产损失科目的余额,转入企业“待处理财产损溢待处理基建用资产损溢科目。25. 281有价证券(1)期限在一年以内的有价证券,转入企业“短期投资科目。(2)期限在一年以上的有价证券,转入企业“长期投资科目。26. 301基建拨款(1)“基建拨款科目所属“本年预算拨款、“本年基建基金拨款明细科目的余额扣除“限额存款余额后转入企业“实收资本科目。(2)“基建拨款科目所属“本年进口设备转账拨款、“本年煤代油专用基金拨款、“本年器材转账拨款、“本年财政贴息资金拨款明细科目的余额,

16、以及“以前年度拨款明细科目中上述性质的拨款局部的余额,全部转入企业“实收资本科目。(3)“基建拨款科目所属“本年自筹资金拨款、“待转自筹资金拨款明细科目余额,以及“以前年度拨款明细科目余额中上述性质的拨款局部,属于财政自筹或电力部自筹拨款局部,转入企业“实收资本科目;属于公司自筹或单位自筹拨款局部,1993年6月30日会计制度改革前的局部,转入企业“资本公积科目,1993年7月1日会计制度改革后企业挂账拨入的局部,冲销企业“其他应收款科目。(4)“基建拨款科目所属“本年其他拨款明细科目的余额,以及“以前年度拨款明细科目余额中其他拨款局部,属于其他单位、团体或个人无偿捐赠用于根本建设的资金,转入

17、企业“资本公积科目。(5)“基建拨款科目所属“预收下年度预算拨款明细科目的余额扣除未动用的预算拨款限额指标,转入企业“实收资本科目。(6)“基建拨款科目所属“本年交回结余资金明细科目的余额,抵减以前年度拨款明细科目余额中性质相同的局部。27. 302联营拨款“联营拨款科目的余额,转入企业“实收资本科目。28. 303企业债券资金“企业债券资金科目的余额,转入企业“应付债券科目。29. 304基建投资借款“基建投资借款科目的余额,转入企业“长期借款科目。30. 305上级拨入投资借款“上级拨入投资借款科目的余额,转入企业“上级拨入资金科目。31. 306其他借款(1)“其他借款科目余额中,期限在

18、一年以内到期的局部,转入企业“短期借款科目。(2)“其他借款科目余额中,期限在一年以上到期的局部,转入企业“长期借款科目。32. 321上级拨入资金(1)“上级拨入资金科目余额中,1993年6月30日会计制度改革前的局部,转入企业“资本公积科目。(2)“上级拨入资金科目余额中,1993年6月30日会计制度改革后企业或公司通过挂账形成拨入资金增加的局部,冲销企业或公司的“其他应收款科目。33. 331应付器材款“应付器材款科目的余额,转入企业“应付账款科目。34. 332应付工程款“应付工程款科目的余额,转入企业“应付账款科目。35. 341应付工资“应付工资科目的余额,转入企业“应付工资科目。

19、36. 342应付福利费“应付福利费科目的余额,转入企业“应付福利费科目。37. 351应付有偿调入器材及工程款“应付有偿调入器材及工程款科目的余额,转入企业“应付账款科目。38. 352其他应付款“其他应付款科目的余额,转入企业“其他应付款科目。39. 353应付票据“应付票据科目的余额,转入企业“应付票据科目。40. 361应交税金“应交税金科目的余额,转入企业“应交税金科目。41. 362应交基建包干节余“应交基建包干节余科目的余额,在国家未作出新规定之前,暂转入企业“专项应付款应交基建包干节余科目。42. 363应交基建收入“应交基建收入科目的余额,在国家未作出新规定之前,暂转入企业“专项应付款应交基建收入科目。43. 364其他应交款“其他应交款科目的余额,转入企业“其他应交款科目。44. 401留成收入“留成收入科目的余额,转入企业“盈余公积科目.County continuation records has examined and approved the draft, spirit, believe, comprehensive Yearbook of zhuanglang already prepared draft, entered the phase of evaluation. Civil air defense work

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。