投资与收益风险模型 傅园旭 李冲 程龙

投资与收益风险模型 傅园旭 李冲 程龙

《投资与收益风险模型 傅园旭 李冲 程龙》由会员分享,可在线阅读,更多相关《投资与收益风险模型 傅园旭 李冲 程龙(9页珍藏版)》请在装配图网上搜索。

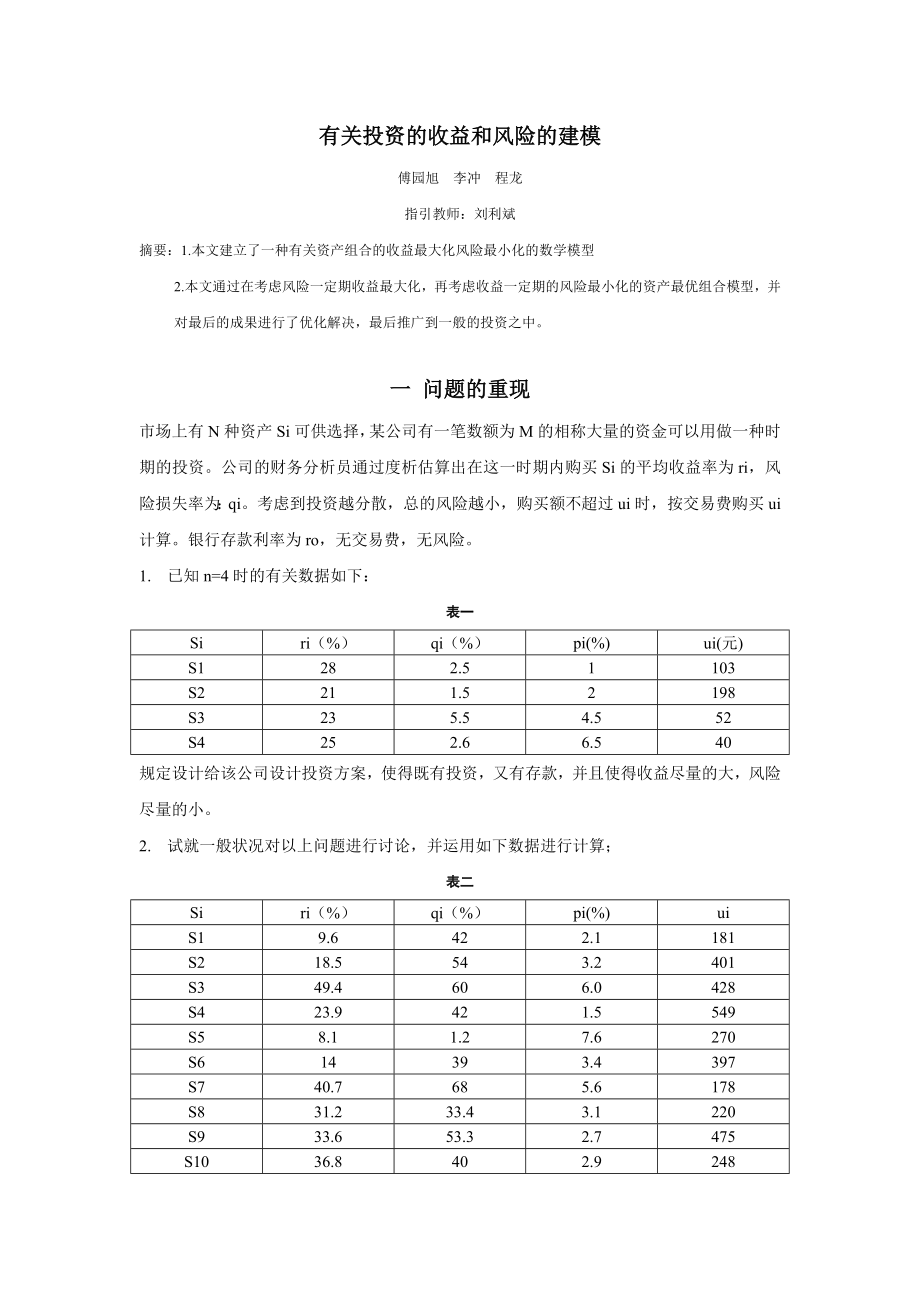

1、有关投资的收益和风险的建模傅园旭 李冲 程龙指引教师:刘利斌摘要:1.本文建立了一种有关资产组合的收益最大化风险最小化的数学模型2.本文通过在考虑风险一定期收益最大化,再考虑收益一定期的风险最小化的资产最优组合模型,并对最后的成果进行了优化解决,最后推广到一般的投资之中。 一 问题的重现市场上有N种资产Si可供选择,某公司有一笔数额为M的相称大量的资金可以用做一种时期的投资。公司的财务分析员通过度析估算出在这一时期内购买Si的平均收益率为ri,风险损失率为:qi。考虑到投资越分散,总的风险越小,购买额不超过ui时,按交易费购买ui计算。银行存款利率为ro,无交易费,无风险。1. 已知n=4时的

2、有关数据如下:表一Siri(%)qi(%)pi(%)ui(元)S1282.51103S2211.52198S3235.54.552S4252.66.540规定设计给该公司设计投资方案,使得既有投资,又有存款,并且使得收益尽量的大,风险尽量的小。2. 试就一般状况对以上问题进行讨论,并运用如下数据进行计算;表二Siri(%)qi(%)pi(%)uiS19.6422.1181S218.5543.2401S349.4606.0428S423.9421.5549S58.11.27.6270S614393.4397S740.7685.6178S831.233.43.1220S933.653.32.747

3、5S1036.8402.9248S1111.8315.1195S1295.55.7320S1335462.7267S149.45.34.5328S1515237.6131通过度析可知这是一道属于最优化的问题,要使得投资收益尽量的大,风险尽量的小。可以提成两类考虑:即:1)风险一定,收益最大化。2)收益一定,风险最小化。文中的符号阐明:Si:第i种资产 ri:购买Si的平均收益率 qi:这一时期内购买Si的风险损失率 ui:购买Si的给定值 r0同期银行存款率 Qi:购买Si的风险大小M:某公司一笔数额的资金 Q:总体风险 xi:购买Si的资金x0:用于存款的资金 ci:交易费 w:净收益第i种

4、和第i-1种净收益之差 :第i种和第i-1种总体风险之差二 模型假设1、该公司在某一时期是一次性的投资。2、该公司在购买Si时不容许,用所有资金购买。3、不考虑通货膨胀及其他风险状况。4、银行存款利率不变为:r05、总体风险用最大的那个投资Si表达。6、假设净收益为除去所有支出所剩的利润。三 模型的建立一 基本模型:1.目的方程:考虑到在风险一定的状况下,总收益的最大化。并且考虑到银行存款既无风险也无交易费,则把它单独划出来。目的函数表达如下: (1)2.约束条件:用损失与投资之比衡量风险的大小: (2)组合投资的总风险为: (3)即有综合以上个式有: (4)3.对于给定了风险Q:我们可以建立

5、出如下的模型: (二) 模型的优化在正常的状况下,投资者的投资目的就是使收益竟也许的大,并且使风险竟也许的小。一般状况下,随着投资的集中,可以使得收益逐渐变大,同步也使得风险增大,因此,投资者但愿可以在风险增长竟也许小的状况下,使得收益竟也许的大。否则投资将失去了原有的意义,不能达到增殖的作用了。因此,寻找一种合适的风险,使得投资者的投资觉得是有收益的就很重要了,我们可以建立一种WQ的函数关系,拟合出一条曲线,构造出一种寻找最有投资组合指标:=Q优化模型:对于一种给定的风险:s.t (三) 问题的解决1.由表一可知,该四种资产中,最大的风险损失率为0.055,我们可以把取步长为0.0025,并

6、进行求解,在一系列风险中,最大收益相应的多种投资Si的数目xi以及对银行存款的数目x0的方案, 成果为表3。表三Qwx0x1x2x3x400.05100000.00250.11380.57190.10.16670.045450.096150.0050.17760.15810.20.33330.90190.19320.00750.208900.30.50.13630.41780.010.219000.40.5842000.01250.227600.50.4853000.0150.235400.60.3863000.01750.243600.70.2873000.020.251800.80.188

7、2000.02250.269900.90.8922000.0250.267300.99010000.02750.267300.99010000.030.267300.99010000.0550.267300.9901000 由表可以看出,当Q0.025时,w的各项值均不在变化。进一步的,我们还可以改善,在收益尽量大的基本上,使得风险尽量的小。通过改善后,可得到如表4的数据:表4Qw00.50.00250.1138190.06381925.52760.0050.1776390.06381925.52760.1652560.00750.262089570.03131912.52760.490747

8、0.010.219020.0081863.27440.2613740.01250.2272060.0085863.43441.0488640.0150.2353920.0077863.11440.99068250.01750.2435780.0081863.27441.0513740.020.2517650.0081873.274810.02250.2599510.0081863.27440.9998780.0250.2673270.0073762.95040.901051由表4可得在区间0.005,0.01内,可以进一步的细分求解,取步长为0.0005,可得表5表5Qw0.0050.1776

9、380.00550.1904020.01276425.5280.0060.80.01150623.0120.901420.00650.2042580.002354.70.2042410.0070.2066070.0023494.6980.9995750.00750.2089570.0022354.71.0004260.0080.212430.0022864.5720.972770.00850.2133810.0021384.2760.9352580.0090.215520.0021394.2781.0004680.00950.2173820.0018623.7240.870500.010.21

10、9020.0016383.2760.879699由表5可得:w=0.08,x0=0,x1=0.24,x2=0.4,x3=0.109091,x4=0.221221,此时,=0.006。运用matlab软件,通过编程,在图中可以看出,当Q=0.006时,是曲线由快转慢的一种转折点,这符合我们规定的使得“收益在尽量大的基本上风险尽量的小”的规定。具体程序如下:a=0;while(1.1-a)1 c=-0.05 -0.27 -0.19 -0.185 -0.185; Aeq=1 1.01 1.02 1.045 1.065; beq=1; A=0 0.025 0 0 0 ;0 0 0.015 0 0;0

11、0 0 0.55 0;0 0 0 0 0.026; b=a;a;a;a; vlb=0,0,0,0,0; vub=; x,fval=linprog(c,A,b,Aeq,beq,vlb,vub); a x=x Q=-fval plot(a,Q,.) axis(0 0.1 0 0.5) hold on a=a+0.001;endxlabel(a),ylabel(Q)得到成果为:黑点处为最优的点。2.一般状况下的分析当投资相称大时,我们可以忽视给定值ui的影响,则净收益为(ri pi)。当投资收益率不不小于银行存款利率(r0)时,我们一般不考虑投资,而是把资金存在银行,在总风险一定的状况下,资金竟也许

12、的流向收益率高的资产项目上,在收益相似的状况下,资金流向交易费较小的那一种投资项目,因此,我们可以对资产按照净收益率进行排序,成果为:s1 s2 s3 s4 s0;由运算可以看出,随着总体风险的不断减小,投资顺序为:s1 s2 s3 s4 s0,该成果与我们按原则排序是相似的。在一定期期内,风险损失率一定的状况下,投资越分散,风险越小,此时有:(0q.当投资的收益率不不小于银行的利息率时,则,投资者会把资金存在没有风险和交易费的银行里,而不用来进行投资。2.在对多种资产进行投资的时候,在总收益一定的状况下,交易费越低的则越先进行投资;在总风险一定期,则将资金尽量的投向收益率较高的资产项目上。3

13、.n越大,Q越小,当n=15时,如果继续增大,则无意义。3.我们运用解决以上问题的措施决定了一系列的总体风险值在总体风险一定的状况下的几种投资方案,以及最有资产投资组合指标较好的投资方案,其中,步长为0.05.具体数据如表6,表7,表8所示:表6Qwx0x1x2x3x4x5x6x7x8x9x10x11x12x13x14x1500.0510000000000000.050.2643000.09260.08330.11900.12250.7350.14970.93180.125000.100.33530000.16670000.14700.18260.25000.150.34960000.2500

14、00.2206000.375000.200.35860000.33330000.2941000.3266000.250.36590000.41670000.3676000.1653000.300.37320000.50000.4412000.4002000.350.380000.58330000.3614000000.400.38680000.66670000.2778000000.450.39360000.750000.1941000000.500.40040000.83330000.1105000000.550.40730000.91670000.2683000000.600.409400

15、00.94340000000000.650.40940000.94340000000000.700.40940000.9434000000000由上表,我们可以看出,随着总体风险的减小,资产的投资顺序为:s3,s7,s10,s13,s9,s8,s6,s15,s11,s1,s0,这与规律2所列出来的顺序完全相似,阐明了2的对的性。据优化模型,算出的各数见表7表7Qw00.050.050.264330.2143334.286660.10.3353410.0710081.40.331300.150.3495920.0142510.285020.278700.20.3586220.00903100.1

16、80600.633640.250.3659160.0072940.145880.807750.30.3732090.0072930.145860.9990.350.3800210.0068120.136240.934050.40.3868330.0068210.1362410.450.3936390.0068060.136240.955080.50.4004450.0068060.1301210.550.4072510.0068060.1301210.60.4094340.0021830.043600.33554由表7可知,对区间(0.05,0.15)进一步细化,取步长为:0.01得表8表8Q

17、w0.050.2643330.060.2945030.031173.0170.070.3124410.179381.79380.594560.080.32290.0104591.04590.583060.090.329940.007040.7040.67310.10.3353410.0054010.54010.767180.110.3387880.0034470.34470.638210.120.3422340.0034460.34460.999710.130.33449140.002680.02680.777710.140.3472530.0023390.23390.872760.150.3495920.0023390.23391由表8得:投资的一种较好的组合方案是:四 模型的评价1.本文通过线性规划的措施为投资者提供了几种可行性方案,较好的解决了收益与风险的矛盾。2.模型的使用范畴较为广泛,可用于多种投资的状况。3.通过对模型的求解,找出了模型的一般性的规律,以便此后对模型的进一步的优化,并协助我们更好的分析,解决经济问题。参照文献1甘筱青主编. 数学建模教育及竞赛. 江西高教出版社,2赵静主编. 数学建模与数学实验. 高等教育出版社,3周品主编. Matlab数学建模与仿真. 国防工业出版社 4李维铮等主编. 运筹学. 清华大学出版社

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。