成本减半管理(2)

成本减半管理(2)

《成本减半管理(2)》由会员分享,可在线阅读,更多相关《成本减半管理(2)(38页珍藏版)》请在装配图网上搜索。

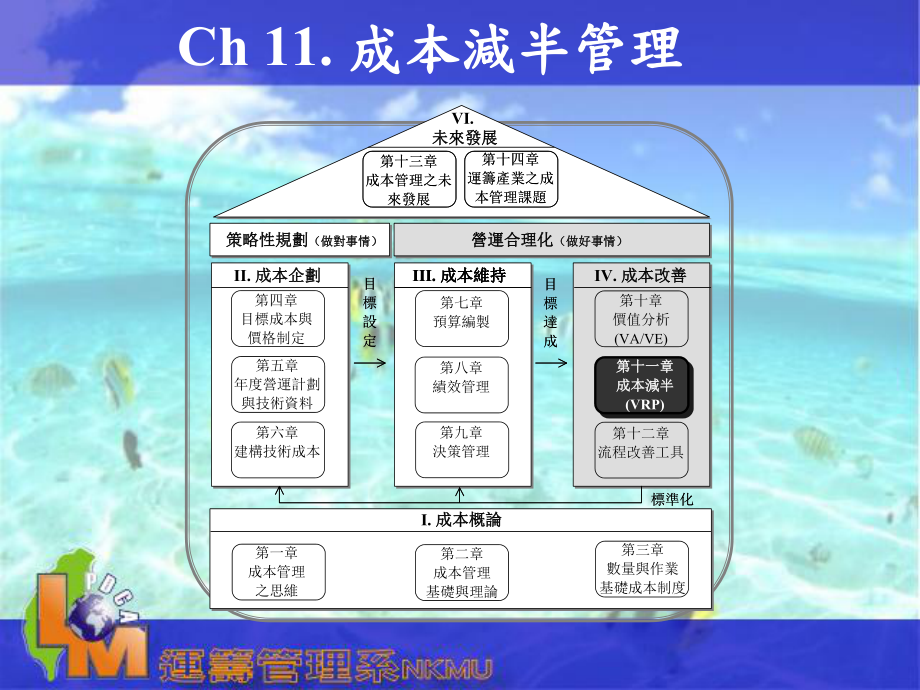

1、Ch 11.成本減半管理成本減半管理VI.未來發展未來發展第十三章成本管理之未來發展第十三章成本管理之未來發展第十四章運籌產業之成本管理課題第十四章運籌產業之成本管理課題IV.成本改善成本改善II.成本企劃成本企劃第六章建構技術成本標準化標準化策略性規劃策略性規劃(做對事情)(做對事情)目標設定目標達成目標設定目標達成營運合理化營運合理化(做好事情)(做好事情)第五章年度營運計劃與技術資料第九章決策管理III.成本維持成本維持III.成本維持成本維持第七章預算編製第八章績效管理第十章價值分析(VA/VE)I.成本概論成本概論第二章成本管理基礎與理論第三章數量與作業基礎成本制度第四章目標成本與價

2、格制定第一章成本管理之思維第十一章第十一章成本減半成本減半(VRP)第十二章流程改善工具2IV本章摘要本章摘要 n根據藍海策略的觀點,有時競爭是毫無意義的,但是競爭仍會持續存在根據藍海策略的觀點,有時競爭是毫無意義的,但是競爭仍會持續存在於企業社會之中。企業不可以因為選定了藍海策略,就認定完全沒有競爭而於企業社會之中。企業不可以因為選定了藍海策略,就認定完全沒有競爭而高枕無憂。高枕無憂。Porter(1985)Porter(1985)所提出的三大一般策略中的成本領導策略仍然是對所提出的三大一般策略中的成本領導策略仍然是對的選項之。的選項之。n除了價值分析或價值工程的成本改善技術之外,成本減半活

3、動也是另一種成除了價值分析或價值工程的成本改善技術之外,成本減半活動也是另一種成本改善技術。成本減半活動是由日本能率協會開發推廣的理論已被日本許多本改善技術。成本減半活動是由日本能率協會開發推廣的理論已被日本許多企業接受並活用,在台灣也被廣泛的應用中。這是一種因應產品多樣化同時企業接受並活用,在台灣也被廣泛的應用中。這是一種因應產品多樣化同時配合零件個數及生產工程數的削減,以謀求大幅度降低成本的手法,並建立配合零件個數及生產工程數的削減,以謀求大幅度降低成本的手法,並建立高級化的產品與生產體系,使零件及工程數皆少於其他企業,符合高效率與高級化的產品與生產體系,使零件及工程數皆少於其他企業,符合

4、高效率與多樣化的要求,並以最低的成本維持市場競爭力。多樣化的要求,並以最低的成本維持市場競爭力。n成本減半活動中的成本改善技術有五種:固定對變動技術、搭配變換技術、成本減半活動中的成本改善技術有五種:固定對變動技術、搭配變換技術、多功能精簡技術、系列技術與界定技術。此五種技術是用以改善產品的總成多功能精簡技術、系列技術與界定技術。此五種技術是用以改善產品的總成本,包括變動成本、機能成本與控制成本。本,包括變動成本、機能成本與控制成本。n變動成本不會發生於單一產品或工程,只發生於多種類的生產方式之中。因變動成本不會發生於單一產品或工程,只發生於多種類的生產方式之中。因零件與工程而產生的成本稱為機

5、能成本,此一成本的發生會隨著生產條件的零件與工程而產生的成本稱為機能成本,此一成本的發生會隨著生產條件的不同而隨之變化不定。不同而隨之變化不定。n因控制所產生的成本稱為控制成本。零件或工程的生產管理,有設計部門、因控制所產生的成本稱為控制成本。零件或工程的生產管理,有設計部門、生產技術部門、資材管理部門及製造部門等,這些部門都是以設計之圖面與生產技術部門、資材管理部門及製造部門等,這些部門都是以設計之圖面與方法為比較、溝通與問題解決的依據,由經理人檢查的項目為管理點方法為比較、溝通與問題解決的依據,由經理人檢查的項目為管理點(management point)(management point

6、),執行部門檢查的項目為控制點。,執行部門檢查的項目為控制點。n推動成本減半活動,可以有效降低各種產品與服務的成本,實現成本領導的推動成本減半活動,可以有效降低各種產品與服務的成本,實現成本領導的紅海策略或藍海策略。紅海策略或藍海策略。3IV授課授課大綱大綱n基本概念基本概念n紅海策略紅海策略vs.vs.藍海策略藍海策略nX X型與型與Y Y型成本管理型成本管理n成本減半活動成本減半活動n成本減半技術成本減半技術n成本減半管理實務成本減半管理實務n問題與討論問題與討論 4IVn基本概念基本概念n管理點管理點n紅海策略紅海策略vs.vs.藍海策略藍海策略n事業週期與成本政策事業週期與成本政策n零

7、件與工程數之水準決定成本體質零件與工程數之水準決定成本體質n經營目標經營目標:持續擴大利潤持續擴大利潤5IVn管理點管理點n綜合設計者執行業務時的風格及指定的業務單綜合設計者執行業務時的風格及指定的業務單位,例如開發設計業務部、物料採購部及生產位,例如開發設計業務部、物料採購部及生產管理等部門。管理等部門。n在成本管理過程中,必須先定義流程上的管理在成本管理過程中,必須先定義流程上的管理點。點。n總成本的降低不應該從管理點削減著手;正確總成本的降低不應該從管理點削減著手;正確的作法是先透過零件減半行動,謀求零件數及的作法是先透過零件減半行動,謀求零件數及生產工程數的削減,先讓所有的成本降至最低

8、生產工程數的削減,先讓所有的成本降至最低標準。標準。紅海策略紅海策略vs.vs.藍海策略藍海策略表表11.1紅紅 海海 策策 略略在在 現現 有有 市市 場場 空空 間間 競競 爭爭打打 敗敗 競競 爭爭利利 用用 現現 有有 需需 求求採採 取取 價價 值值 與與 成成 本本 抵抵 換換整整 個個 公公 司司 的的 活活 動動 系系 統統,配配 合合 它它 對對 差差 異異 化化 或或低低 成成 本本 選選 擇擇 的的 策策 略略藍藍 海海 策策 略略創創 造造 沒沒 有有 競競 爭爭 的的 市市 場場 空空 間間把把 競競 爭爭 變變 得得 毫毫 無無 意意 義義創創 造造 和和 掌掌 握

9、握 新新 的的 需需 求求打打 破破 價價 值值 成成 本本 抵抵 換換整整 個個 公公 司司 的的 活活 動動 系系 統統,配配 合合 同同 時時 追追 求求差差 異異 化化 與與 低低 成成 本本事業週期與成本政策事業週期與成本政策圖圖11.1無法改變成本體質成本無法下降無法改變成本體質成本無法下降產量增加成本下降產量增加成本下降設備生產工具費成成本本產量產量勞務費(熟練效果)成成本本設備生產工具費產量產量勞務費產量擴大期產量增加減緩期 產量持平期營業額產品種類零件與工程數之水準決定成本體質零件與工程數之水準決定成本體質圖圖11.2產品種類的擴大產品種類的擴大市場需求市場需求經營需求經營需

10、求成本的增加成本的增加體質弱質化體質弱質化新產品要求新產品要求(零件數、零件數、工程數的水準工程數的水準)零件數的增加零件數的增加工程數的增加工程數的增加經營目標經營目標:持續擴大利潤持續擴大利潤賺錢的產品賺錢的產品暢銷產品暢銷產品符合市場需求的產品符合市場需求的產品掌握市場需求掌握市場需求細分市場需求細分市場需求種類多樣化種類多樣化單項產品產量減少單項產品產量減少生產成本提高生產成本提高不賺錢不賺錢成本降低成本降低單項產品的產量增加單項產品的產量增加持續生產持續生產標準化及單純化標準化及單純化種類減少種類減少與市場多樣化需求不合與市場多樣化需求不合不暢銷不暢銷X型與型與Y型成本管理型成本管理

11、n確保品質的時代確保品質的時代n產品多樣化而成本失控產品多樣化而成本失控n成本管理常被設定於兩種假設成本管理常被設定於兩種假設n成本管理的時代困境成本管理的時代困境11IVn確保品質的時代確保品質的時代n19701970年代的消費者主權意識抬頭,產品品質成年代的消費者主權意識抬頭,產品品質成為採購決策的重點為採購決策的重點n顧客不只是要求低成本,還要品質有保障,被顧客不只是要求低成本,還要品質有保障,被稱為確保品質的時代稱為確保品質的時代 12IVn產品多樣化而成本失控產品多樣化而成本失控1.1.新產品持續開發,設計作業量增加,但是標準化新產品持續開發,設計作業量增加,但是標準化的展開未受同等

12、的重視的展開未受同等的重視2.2.材料零件種類繁多,但是相關規格並未相對受到材料零件種類繁多,但是相關規格並未相對受到重視重視3.3.設計圖數增加,造成零件種類與須備存原物料相設計圖數增加,造成零件種類與須備存原物料相對增加對增加4.4.製造工程複雜不易了解,機械化與自動化的投資製造工程複雜不易了解,機械化與自動化的投資錯誤錯誤5.5.零件種類過多,程序的變動也相對複雜零件種類過多,程序的變動也相對複雜6.6.從物料管理到運籌管理,後勤支援的困難度大幅從物料管理到運籌管理,後勤支援的困難度大幅增加增加 13IVn成本管理常被設定於兩種假設成本管理常被設定於兩種假設n產品製造或服務效率與多樣化、

13、品質及產品製造或服務效率與多樣化、品質及配銷速度成正比且稱為配銷速度成正比且稱為X X型成本管理。型成本管理。n產品製造或服務效率與多樣化、品質及產品製造或服務效率與多樣化、品質及配銷速度成反比稱為配銷速度成反比稱為Y Y型成本管理。型成本管理。成本管理的時代困境成本管理的時代困境圖圖11.3的時代的時代追求顧客滿意追求顧客滿意確保品質的時代確保品質的時代多樣化因應的時代多樣化因應的時代1970年代1980年代1990年代開發主題數營業額每人所創造的營業額X型成本管理型成本管理 vs.Y型成本管理型成本管理 圖圖11.4多機種開發產品效率低成本提高多機種開發產品效率高成本降低 零件少零件少 工

14、程少工程少 加工及裝配容易加工及裝配容易 調度與管理容易調度與管理容易 成本低廉成本低廉成本減半活動成本減半活動 n成本減半活動的內涵成本減半活動的內涵n零件數、生產工程數與製造成本數增加零件數、生產工程數與製造成本數增加n成本減半活動成本減半活動的特徵的特徵nVRPVRP之成本定義之成本定義nVFCVFC成本成本vs.vs.生產系統生產系統nVRPVRP的五種技術與成本改善之關係的五種技術與成本改善之關係17IVn成本減半活動的內涵成本減半活動的內涵 n成本就是數的累積當數量增多時成本必定成本就是數的累積當數量增多時成本必定隨之增高。隨之增高。n數是指零件個數與生產工程數。而數又可數是指零件

15、個數與生產工程數。而數又可以分為以分為:l零件數。零件數。l生產工程數。生產工程數。l管理點數。管理點數。數的增加數的增加圖圖11.5零件個數多(工程次數多)工程次數增加。作業時數增加。(設備數增加)材料增加。零件種類多(工程種類多)工程種類增加。準備作業增加。(設備種類增加)。作業種類增加。生產工具增加。生產管理、勞務費增加裝置費增加準備作業、損耗增加生產期間加長服務費增加電費、水費、油費等能源費用增加工廠空間增加停工損耗增加設計工數增加設備費用增加材料費增加驗收費增加傳票帳票費增加工程設備生產工具計劃工數增加不良品維護費增加零件數、生產工程數與製造成本數增加零件數、生產工程數與製造成本數增

16、加圖圖11.6 VRP指數減少指數減少50,製造成本即減少,製造成本即減少30VRP零件指零件指數減少數減少50%VRP生產工生產工程指數減少程指數減少30%70%0製造成本成本減半活動成本減半活動的特徵的特徵 n以零件與工程為焦點以零件與工程為焦點n以產品系列為考量對象以產品系列為考量對象n產品與生產(服務)系統設計並重產品與生產(服務)系統設計並重21IVnVRPVRP之成本定義之成本定義nVRPVRP中所關心的成本分類為中所關心的成本分類為:lV(variety)成本lF(function)成本lC(control)成本n所以所以VRPVRP的總成本的總成本V V成本成本F F成本成本C

17、 C成本。成本。VFCVFC成本成本vs.vs.生產系統生產系統圖圖11.7 原料外包加工公司內部加工外部購入品裝配出貨開發設計生產準備 為求令人滿意的規格所需的零 件及加工裝配所需的工程成本 起因於規格、機能與構造 零件或生產工程的生產量改變 ,成本亦隨之改變 起因於零件種類與工程種類 調度與管理等方面必要的成本 起因於總零件數、總生產工程數與 總管理點數C成本F成本V成本 VRPVRP的五種技術與成本改善之關係的五種技術與成本改善之關係圖圖11.8V、F與與C成本成本零件數、零件數、生產工程數生產工程數與管理點數與管理點數VRP的的5種技術種技術降低成本降低成本=降低產品成本降低產品成本V

18、RP指數下降指數下降成本體質強化成本體質強化成本減半技術成本減半技術nVRPVRP的五種技術的五種技術nVRPVRP的五種技術與成本改善之關係的五種技術與成本改善之關係n固定對變動技術(固定對變動技術(TABTAB產品之捲輪)產品之捲輪)n搭配變換技術(寶特瓶)搭配變換技術(寶特瓶)n多功能精簡技術多功能精簡技術n界定技術界定技術n系列技術系列技術nVRP VRP 五種技術應用於成本減半五種技術應用於成本減半25IVnVRPVRP的五種技術的五種技術n固定對變動技術固定對變動技術n搭配變換技術搭配變換技術n多功能精簡多功能精簡n界定技術與系列技術界定技術與系列技術 VRPVRP的五種技術與成本

19、改善之關係的五種技術與成本改善之關係圖圖11.9VRP 的的5項技術項技術1.固定對變動固定對變動2.搭配變換搭配變換3.多功能精簡多功能精簡4.界定界定5.系列系列零件及工程零件及工程的架構方法的架構方法零件及工程零件及工程方式及規格方式及規格的製作方法的製作方法零件及工程零件及工程的數值取法的數值取法V 成本:成本:*零件種類多*工程種類多F 成本:成本:*材料及材質多*零件多 *工程及工數多C 成本:成本:*管理點數多識別分層識別分層整合化整合化閒歇化閒歇化最佳化最佳化簡單化、整合化、最佳化簡單化、整合化、最佳化固定對變動技術(固定對變動技術(TABTAB產品之捲輪)產品之捲輪)圖圖11

20、.10準變動準變動變動變動固定固定搭配變換技術(寶特瓶)搭配變換技術(寶特瓶)圖圖11.11組合是為了除去產品多樣化及單純化需求的矛盾,而簡化零件或單位,並考量互換性,以零件、單位的組合謀求產品的多樣化何謂組合構造?1.片塊、單位可以自由地替換。2.片塊、單位可以單獨地提高水準及降低水準。3.藉片塊、單位的替換可以完成多樣的產品。4.對於市場的因應,可用片塊、單位的組合去應付。(例)蓋子容器下部本體構造 產品 單位 零件多樣化產品相對於產品的多樣化,藉著零件、單位的組合加以因應多功能精簡技術多功能精簡技術圖圖11.12 構成零件構成工程少中多少中多設定產品為最少的功能-零件。設定生產系統為最少

21、的工程 功能零件ABC DE零件的精簡功能的精簡DE五項精簡為三項五項精簡為兩項界定技術界定技術圖圖11.13K-P零件F-J零件A-E零件界限設定技巧 擴大界限 將涵蓋某界限的範圍擴大 變更界限及 變更階段50100150200250AB規格尺寸零件的性能B使用範圍A使用範圍界限A B C D E F理想數值實際數值相對數列成本尺寸 削減計畫、方法等程序原料:規格、尺寸 從諸如此類設備:能力、方法、程序 的因素檢討系列技術系列技術圖圖11.14系列的技巧:系列的技巧:加入某數列作變動加入某數列作變動 性能數值的等比化、等差化性能數值的等比化、等差化 尺寸數值的等比化、等差法尺寸數值的等比化、

22、等差法尺寸尺寸系列系列1系列系列2 VRP VRP 五種技術應用於成本減半五種技術應用於成本減半圖圖11.15減少減少F成本成本減少減少C成本成本減少減少V成本成本固定對變動技術固定對變動技術多功能精簡技術多功能精簡技術搭配變換技術搭配變換技術系列技術系列技術界定技術界定技術成本減半管理實務成本減半管理實務n釐清八個問題釐清八個問題(湯姆湯姆柯普蘭柯普蘭)n三個成本減半的基本要領三個成本減半的基本要領n降低生產降低生產成本之盲點與對策成本之盲點與對策(鈴江歲夫鈴江歲夫)34IVn釐清八個問題釐清八個問題n這是你要進行的投資嗎?這是你要進行的投資嗎?n這個設備有必要用新的嗎?這個設備有必要用新的

23、嗎?n競爭者如何因應需求?競爭者如何因應需求?n是否有重複投資的現象?是否有重複投資的現象?n可獲得的利潤清楚嗎?可獲得的利潤清楚嗎?n是否有預算用不完的情況?是否有預算用不完的情況?n是否充分使用共享資源?是否充分使用共享資源?n產能是否精確衡量?產能是否精確衡量?35IV三個成本減半的基本要領三個成本減半的基本要領n歸納上述八個減少成本有關的問題,大歸納上述八個減少成本有關的問題,大致可以得到三個成本減半的基本要領:致可以得到三個成本減半的基本要領:l要求正確的資訊要求正確的資訊l檢查預算提案檢查預算提案l重新檢視企業流程重新檢視企業流程降低生產降低生產成本之盲點與對策成本之盲點與對策n許

24、多企業明知必須設法降低生產成本,卻常許多企業明知必須設法降低生產成本,卻常常忽略了下列重點:常忽略了下列重點:l 已被告知需要大幅降低成本,卻依舊沿用已經習慣的生產方式。l資源有限適用於所有企業,以有限資源製作產品才能大幅降低成本。l影響競爭力的因素很多,但是成本是所有競爭力問題的根源。n鈴江歲夫(鈴江歲夫(19951995)提出的因應對策如下:)提出的因應對策如下:l因應銷售價格的持續降低,生產附加價值高的產品。l改變成本發生的要因,針對產品、零件、生產工程及設備等項目,重新瞭解與評估成本要因。l減少生產種類,增加銷售量與生產量,以降低單價。37IV問題與討論問題與討論1.1.請以成本管理觀

25、點檢視紅海策略與藍海策略之異同。請以成本管理觀點檢視紅海策略與藍海策略之異同。2.2.何謂管理點?何謂管理點?3.3.為什麼產品多樣化會導致成本失控?為什麼產品多樣化會導致成本失控?4.4.請比較請比較X X型成本管理與型成本管理與Y Y型成本管理之差異。型成本管理之差異。5.5.簡述成本減半活動的內涵。簡述成本減半活動的內涵。6.VRP 6.VRP 與與VA/VEVA/VE的差別為何?的差別為何?7.V7.V成本、成本、F F成本與成本與C C成本的定義與關係為何?成本的定義與關係為何?8.8.試將試將VRPVRP的改善技術所對應的成本項目畫出。的改善技術所對應的成本項目畫出。9.9.許多廠商的產品面臨多做多賠、不做不賠的窘境,為什麼?許多廠商的產品面臨多做多賠、不做不賠的窘境,為什麼?10.10.請討論家庭生活成本減半之道。請討論家庭生活成本減半之道。11.11.台灣有眾多大學將面臨招生不足,再不影響學生受教權益之下,如台灣有眾多大學將面臨招生不足,再不影響學生受教權益之下,如何成本減半?何成本減半?12.12.請簡述成本減半技術。請簡述成本減半技術。13.13.請簡述三個成本減半的基本要領。請簡述三個成本減半的基本要領。14.14.請討論成本減半之盲點與對策。請討論成本減半之盲點與對策。The End運籌帷幄 成本優先觀念與方法觀念與方法!

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。