《资产评估_收益法自测题》由会员分享,可在线阅读,更多相关《资产评估_收益法自测题(2页珍藏版)》请在装配图网上搜索。

1、1评估某企业价值时,已知其资产总额为13300万元,长期负债3000万元。市场平均收益率为20%,国债利率15%,该企业适用的?系数为1.4,长期负债利率17%。若所得税税率为30%,试计算加权平均资金成本(计算结果保留两位小数)。甲企业拟产权转让,需进行评估。经专家预测,其未来5年的净利润分别为100万元、120万元、150万元、160万元、200万元,从第六年起,每年的利润处于稳定状态,即保持在200万元的水平上。该企业有一笔10万元的短期负债,其有形资产有货币资金、存货和固定资产,且其评估值分别为80万元、120万元和660万元。该企业还有一个尚有5年剩余经济寿命的非专利技术,该技术产品

2、每件可以获得超额净利润15元。目前该企业每年生产产品10万件,经分析:未来5年中,每年可以生产12万件。若折现率和资本化率均为10%,试计算甲企业的商誉价值并说明评估技术思路(以万元为单位,计算结果保留两位小数)。甲企业是一家生产家用电器的制造企业,其2001年的收益情况见利润表,表中补贴收入50万元中包括了企业增值税出口退税30万元和因洪灾政府专项补贴20万元;表中营业外支出25万元为企业遭受洪灾的损失支出。经分析,预计从2002年到2005年企业的净利润将在2001年正常净利润水平上每年递增1%,从2006年到2021年企业净利润将保持在2002年至2005年各年净利润按现值计算的平均水平

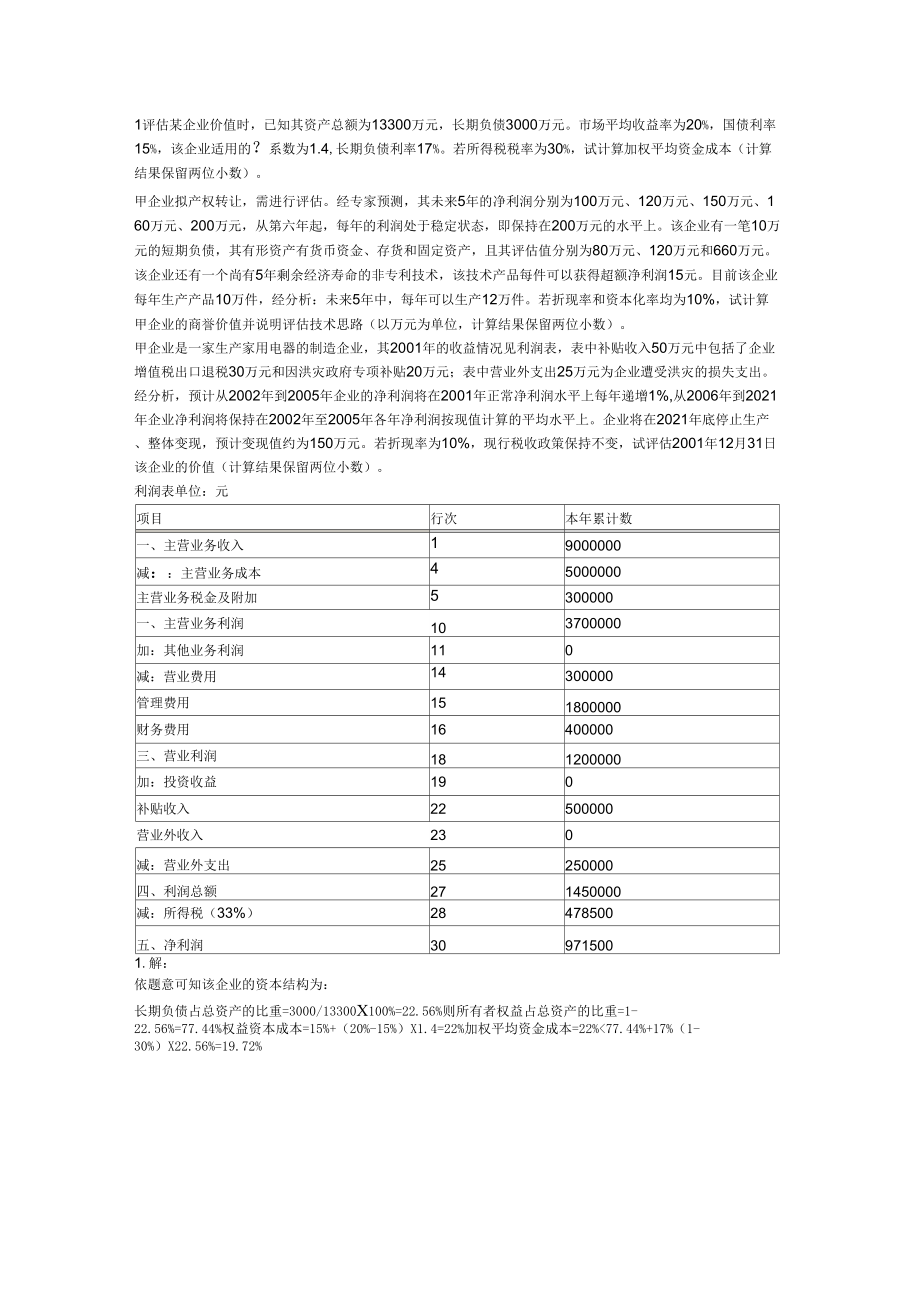

3、上。企业将在2021年底停止生产、整体变现,预计变现值约为150万元。若折现率为10%,现行税收政策保持不变,试评估2001年12月31日该企业的价值(计算结果保留两位小数)。利润表单位:元项目行次本年累计数一、主营业务收入19000000减:主营业务成本45000000主营业务税金及附加5300000一、主营业务利润103700000加:其他业务利润110减:营业费用14300000管理费用151800000财务费用16400000三、营业利润181200000加:投资收益190补贴收入22500000营业外收入230减:营业外支出25250000四、利润总额271450000减:所得税(3

4、3%)28478500五、净利润309715001.解:依题意可知该企业的资本结构为:长期负债占总资产的比重=3000/13300X100%=22.56%则所有者权益占总资产的比重=1-22.56%=77.44%权益资本成本=15%+(20%-15%)X1.4=22%加权平均资金成本=22%77.44%+17%(1-30%)X22.56%=19.72%2解:(1)评估技术思路该企业商誉价值评估应当采用割差法进行。首先运用收益法评估企业整体价值,再运用加和法计算出企业各单项资产价值之和,最后用企业整体价值减掉企业单项资产评估值之和即可得到企业商誉价值。(2)计算企业整体价值100120b150,

5、160,2002001+10%中匕+10%十(1+10船卩*0+10饷)4+(1+10%/+10%x(1+10%=100xO.9091+120x0翊+150x0.7513+160x0.6830+200x06209+200-10%x0.6209=177305厉元) (3)计算企业各单项资产价值短期负债为10万元单项有形资产评估值为860万估算非专利技术的评估值:15XI2X(0.9091+0.8265+0.7513+0.683+0.6209)=15XI2X3.7908=682.34(万元)(4)评出商誉价值商誉=企业整体评估值-(有形资产评估值+非专利技术评估值一短期负债)=1778.05-(8

6、60+682.34-10)=245.71(万元)3解:(1)计算企业2001年的正常净利润:正常净利润=971500+(250000200000)(2) 计算20022005年各年净利润X(1+1%)x(1+1%)x(1+1%)x(1+1%)(133%)=1005000(元) 2002年净利润 2003年净利润 2004年净利润 2005年净利润005000015050025201035453015050025201035453045807(元)(元)(元)(元)计算20062021年的年金收益八土就卄厂(5厂1-1Z_-i+io%+(1+ioy+(i+io%y+&+io%r-(1+10%)-1+0+10%尸十0+10%尸+(1+10%)1015050xD.9091+1025201x0.8265+1035453xO.7513+1045807xO.6830+0JB3654-0.7513+0.683922782+347329+777936+3.1699=1029160园(4)计算企业价值31699

资产评估_收益法自测题

资产评估_收益法自测题