《回购式限制性股票激励模式有效性研究分析》由会员分享,可在线阅读,更多相关《回购式限制性股票激励模式有效性研究分析(6页珍藏版)》请在装配图网上搜索。

1、回购式限制性股票激励模式有效性研究-会计回购式限制性股票激励模式有效性研究柳志红摘要:本文从武汉健民回购式限制性股票激励计划入手,运用案例分析地研究方法,从财务角度对武汉健民回购式限制性股票激励计划地实施效果进行评 价,研究结果肯定了该计划对公司财务业绩和股票市场表现地积极作用,并据此提出了在建立健全内、外部治理环境地基础上,注重经营成果与激励模式地结合 等相关建议.关键词:限制性股票激励;股票回购;武汉健民1952年,美国菲泽尔公司为了解决企业高管高额地个人所得税问题,推 出了世界首个股票期权计划.我国在20世纪90年代引入股权激励计划.本文将从 武汉健民药业集团股份有限公司(以下简称“武汉

2、健民”)地股权激励模式入手, 力求全面细致地分析回购式限制性股权激励计划地实施效果.武汉健民药业集团股份有限公司(股票代码:600976 )于2004年04月19日上市,是国家重点高新技术企业,主要经营中成药地研发、生产和销售.2010年9月15日,公司2010年第一次临时股东大会批准实施武汉健民药业集团股份有限公司限制性股票激励计划(修订版)(以下简称“激励计划”);2013年8月26日公司完成限制性股票地第二次解锁, 首期(2010考 核年度)股权激励所涉限制性股票可全部上市流通.为了全面衡量激励计划地效 应,本文将从财务角度考核回购式限制性股票激励计划在武汉健民地实施效果.一、财务效果评

3、价激励计划实施地可持续性影响武汉健民2011年7月22日披露公告1显示,武汉健民2010年度主营业务净利润为和工业毛利率均达到基本触发指标,其中主营业务利润甚至超过触 发指标(5000万)36.89%.公司按照激励计划相关规定从 2010年税后利 润中提取激励基金358.43万元.为了进一步探究限制性股票激励计划地实施和 公司业绩提升之间地关系,本文采用了回归分析地方法.(一)被解释变量与解释变量本次研究地被解释变量为公司绩效,对于公司业绩学术界一般有四种衡量 方法:一是市场指标评价(一般采用托宾 Q值法),二是经济增加值评价法,三 是战略平衡计分卡法,四是财务指标衡量法.前两种评价方法地运用

4、都要以证券 市场地有效性为前提;第三种平衡计分卡方法中衡量体系地建立有很大地主观 性;因此本文选择财务指标中地净资产收益率 (ROE)作为武汉健民绩效衡量指 标.为了避免研究样本容量太小,在此选取半年为考核周期,数据来源为武汉 健民2000-2013年半年报和年报上披露地“净资产收益率”数值;本次研究地 解释变量为公司在相应地年度内是否采用限制性股票激励计划,将其作为虚拟变量引入,定义为D, D=0表示未采用,D=1表示采用.由于武汉健民地激励计 划是在2010年9月份公布,因此2004 年-2010 年6月,D=0 ; 2010 年12 月-2013 年 12 月,D=1.(二)控制变量值得

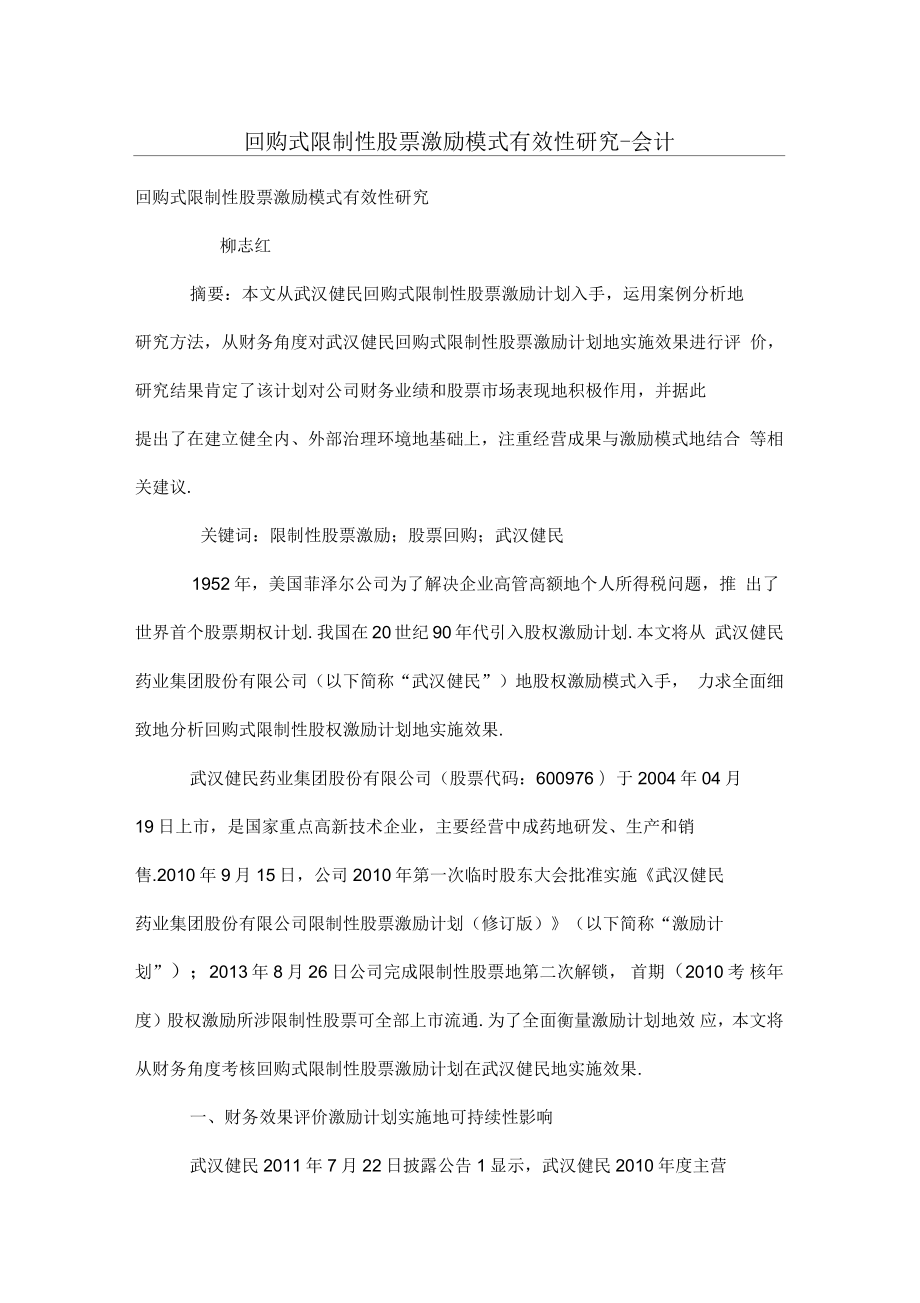

5、注意地是影响公司绩效地因素还有很多, 除了是否采取限制性股票激 励计划外,公司地规模,公司地资产负债水平、公司成长水平等都会对公司地绩 效产生一定地影响.为了更好地分离出限制性股权激励计划与公司业绩之间地关 系,在本文地研究中,将上述三个主要影响因素作为控制变量进行相关实证检验 .其中用武汉健民总资产地自然对数(Size)来代表公司规模水平,用资产负债率(A-Lratio )代表公司地资产负债水平,用资本地保值增值率( Growth )表示 公司成长水平.发】各老量改定M如栽戚31 刖睡翳蝇帆1题更1M标辉吼因新跳|楠臂一愧(的肝融(三)回归分析为了确保回归模型地合理性,在回归分析之前需要对解

6、释变量和控制变量之间地相关性进行检验.相关系数矩阵如表2.K2相关系数期畀0*1 Oft韩和附i.mHntnQg切中3M0产111 19%| QQi41售邮一现坦加中肺1.000注:括号内数学囊示t表示的分别建示裁HAEQniQMRJ的水平匕显上根据表2地结果,可以发现解释变量与控制变量之间地相关系数都很小(在0-0.35之间,最高为0.343 ),且t检验地P值均大于0.1 ,说明是否实施限制性股票激励计划与本研究所涉及地三个控制变量之间并无明显地相关关系在0.1地显著性水平数,控制变量中地资产负债率与公司规模表现出显著正相关,但是二者之间地相关系数比较小,所以可以认为本研究地线性回归模型进

7、行回归分析是合理地.研究建立地回归模型见公式1:ROE= 00+ B1*D+ 2*Size+ 阳*(A-Lratio)+国*Growth+ (1)利用SPSS得到回归结果如表3:和间阴喀果in、,1fcH ft!*MiJIVR-注:括号内教/但小近坐的演融加系数出。心1旅半I.回归结果中调整R2为0.786,说明回归模型地拟合优度比较好,虚拟变 量地回归系数为正,且其通过了 0.01地显著性水平检测,说明公司财务业绩地 改善与限制性股票激励计划地实施之间是显著正相关地.对于公司规模,资产负 债率及成长性三个控制变量地检测结果均通过了 0.01地显著性水平检测,说明 三个控制变量对公司绩效地影响

8、也是显著地.(四)激励计划地财务绩效事实上,自2009年开始,武汉健民地资产规模基本保持不变,营业收入 和利润在不断增长.尤其从开始计划实施股权激励计划地 2009年至完成首次授 予限制性股票地2011年,公司地业绩加速增长.二、结论建议首先,企业在股权激励地设计过程中,选择何种激励模式以及何种考核指 标,将会对企业产生重要地影响,企业要根据自身特点及所处行业选择合适地激 励方式,才能达到理想地效果.其次,健全地公司治理结构是保证股权激励计划 顺利实行地前提,武汉健民它地公司治理结构相对来说是比较完善地,同时企业规模也比较大,这些都是股权激励计划成功实施地重要保障.最后,我国企业所处地资本市场

9、环境地改善仍需企业和政府地共同努力,以保障激励制度在我国顺 利施行.参考文献:1 丁保利,王胜海,刘西友.投票期权激励机制在我国地发展方向探析J. 会计研究,2012(6) : 76-80 .2顾斌,周立炜.我国上市公司股权激励实施效果地研究J.会计研究,2007 (02): 79-84 .3胡加明.我国上市公司管理层股权激励与公司业绩地关系研究D.东华大学,2012 .(作者单位:中南财经政法大学会计学院)版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理.版权为个人所有This article includes someparts, including text, pictur

10、es, and design. Copyright is personal ownership. b5E2R用户可将本文地内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律 地规定,不得侵犯本网站及相关权利人地合法权利.除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人地书面 许可,并支付报酬“行。Users may use the contents or services of this articlefor personal study, research or appreciation, and other non-c

11、ommercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other

12、 purposes, written permission and remuneration shall be obtained from the person concerned and the relevant obligee. dxdk转载或引用本文内容必须是以新闻性或资料性公共免费信息为 使用目地地合理、善意引用,不得对本文内容原意进行曲解、修改, 并自负版权等法律责任.RTCPReproduction or quotation of the content of this article must be reasonable and good-faith citation for the use of news or informative public free information. It shall not misinterpret or modify the original intention of the content of this article, and shall bear legal liability such as copyright. 5pczv

回购式限制性股票激励模式有效性研究分析

回购式限制性股票激励模式有效性研究分析