《国债收益率曲线差异比较》由会员分享,可在线阅读,更多相关《国债收益率曲线差异比较(6页珍藏版)》请在装配图网上搜索。

1、交易中心和国债公司国债收益率曲线差异分析报告目前, 国内债券市场已有包括交易中心、 国债公司在内的多家中介机构以及部分信息商编制发布了各自的国债收益率曲线。其中, 交易中心和国债公司所发布的国债收益率曲线, 市场认可度要明显高于其他同类机构。 国债公司债券收益率曲线编制工作起步于 2002 年, 经历数次研究改造后, 于 2007 年改用全新的债券收益率曲线编制方案并运行至今。而交易中心自 2009 年 9 月起公开发布银行间市场债券收益率曲线,并于 2011 年 6 月对国债收益率曲线进行了升级,形成了可覆盖 1 个月至 50 年期限的完整国债收益率曲线。在债券收益率曲线的具体编制过程中,两

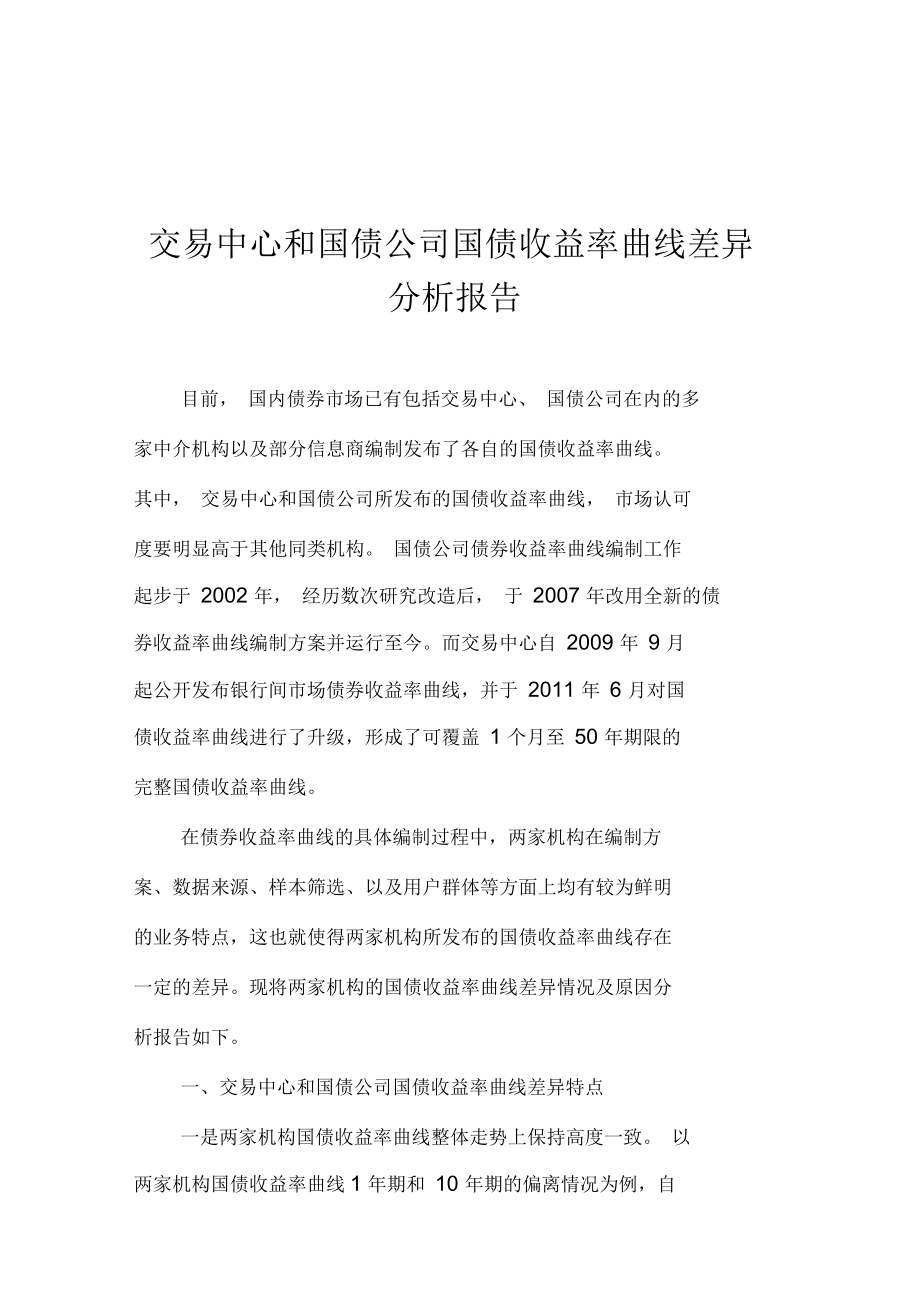

2、家机构在编制方案、数据来源、样本筛选、以及用户群体等方面上均有较为鲜明的业务特点,这也就使得两家机构所发布的国债收益率曲线存在一定的差异。现将两家机构的国债收益率曲线差异情况及原因分析报告如下。一、交易中心和国债公司国债收益率曲线差异特点一是两家机构国债收益率曲线整体走势上保持高度一致。 以两家机构国债收益率曲线1 年期和 10 年期的偏离情况为例,自2011年6月以来1, 1年期国债收益率偏离的均值为-0.1个基点、标准差为4.9个基点,10年期国债收益率偏离的均值为-0.5个基 点、标准差为2.3个基点。图1: 1年期国债收益率曲线走势比较1年期点差(右岫,bp )国债公司1交易也占1图:

3、2年期国债收益率曲线走势比较2年期点差(右曲bp) 国债公司2Y 交易中心2Y图3: 10年期国债收益率曲线走势比较201106 2011-12 2012-06 2012-12 2013-06 202 2014-06 2014-12 1O年期点基(右轴.bp )国情公司10Y交易中410丫1截至2015年2月28日二是长端关键期限收益率差异相对较小, 短端关键期限收益率差异相对较大 。在样本期内的 935 个交易日内, 10 年收益率差异基本保持在正负 5 个基点之内, 仅 41 天在 5 至 10 个基点之间。而 1 年期收益率差异则相对较大,差异超过10 个基点的天数为 51 天(占比 5

4、.5%),其中有 9天偏差超过20个基点。三是在个别极端时点, 两家机构债券收益率曲线短端差异明显扩大 。 例如 2013 年 6 月 19 日, 国债公司与交易中心国债曲线1 年期收益率差异为 -6 个基点,分别为3.26%和 3.32%。 6 月 20至 21 日,受货币市场资金紧张影响,部分非法人产品和银行为止损和保障流动性而被迫平仓, 1 年期附近的短期国债(如 13付息国债07 )收益率大幅上涨40 个基点,交易中心国债收益率曲线当日充分吸收这一市场价格变动信息, 20 日上调为 3.80% 、21 日上调为 3.95%, 同期, 国债公司国债收益率曲线分别为 3.56%和 3.61

5、%,两者差异扩大至 -34 个基点。随市场情绪逐渐平稳, 6月 25 日,两者差异收窄至-8 个基点。二、交易中心与国债公司国债收益率曲线差异主要原因一是收益率曲线编制算法各有侧重, 交易中心采线性插值法侧重关键期限点收益率的代表性, 国债公司样条插值法侧重收益率曲线整体平滑和平稳。 交易中心采用了线性插值法, 侧重关键期限点收益率的稳定性和市场代表性。 主要步骤是, 先将整个期限根据 1 年、 2 年、 3 年、 5 年、 7 年、 10 年等 15 个关键期限点划分为彼此相邻的期限区间, 在每个区间内, 对该区间内的价格样本点分别进行线性回归,从而得到该区间内的关键期限点收益率,再将相邻关

6、键期限点直线相连形成完整的收益率曲线。而国债公司采取的是Hermite三次样条插值法,侧重收益率曲线整体 形态的平滑度即收益率曲线函数是二阶连续可导的o主要步骤是,先设定插值函数所需的一系列外 生参数值,再将当日所有期限上的所有价格样本带入公式,即可一次性得出收益率曲线。在关键期限点拟合上,线性插值方法是逐一拟合每个期限区 间段内的关键期限点,对关键期限点收益率的代表性较好。而样条插值法侧重收益率曲线整体平滑, 对关键期限点收益率弁无特 殊考虑,其关键期限点收益率的稳定性主要依赖于关键期限点附 近的价格样本的稳定性。而在非关键期限点拟合上, 线性插值法 与样条插值法略有差异,在相邻关键期限点收

7、益率落差(斜率) 较大,线性插值法的非关键期限点收益率降幅会偏大,样条插值法可通过调节曲线平滑参数来减小非关键期限点收益率的变动 幅度。二是价格数据来源不完全重叠, 交易中心以银行间债券市场 成交和双边报价数据为主,国债公司则以银行间债券市场双边报 价和结算数据为主,辅以交易所及柜台市场的报价和成交数据。 交易中心债券收益率曲线更重视及时反映市场价格变化信息,从价格信息反映的及时性看,当日T+0交易价格反映的是交易双方 在当前环境下对债券合理价格的判断,T+1交易价格反映的是对次一交易日债券合理价格的预判, 这两类信息都已充分反映在当日的收益率曲线之中。 而国债公司债券收益率曲线上线初期注重反

8、映市场机构后台结算价格变动信息, 对市场价格信息的反映存在一定程度的滞后,特别是在重大政策出台或经济数据窗口期,这一滞后更为显著。 近年来, 国债公司通过引入银行间债券市场双边报价、柜台市场和交易所债券报价和成交数据等数据来源,一定程度改进了其收益率曲线对市场信息反映的及时性。三是价格样本筛选流程中,两家机构在具体债券品种选择、价格筛选规则以及异常判断标准等方面均存在差异。 银行间债券市场作为电子化的场外市场,同样具有“成交笔数少、成交金额大” 的特点, 为防止少数机构出于不正当动机勾兑极端偏离市场的价格, 从而对债券收益率曲线造成干扰。 编制收益率曲线之前,需对价格数据进行筛选,以获取合理的

9、价格样本。交易中心的价格样本筛选主要是通过最优双边报价对活跃债券的成交数据进行筛选,剔除异常价格,对于不活跃债券,则要结合历史合理价格、 同等资质债券价格、 货币经纪价格以及当日市场情况等进行综合估算。 国债公司的筛选过程基本类似, 但由于两家机构价格数据来源、价格筛选经验规则等方面的差异,导致实际用于两家机构用于编制国债收益率曲线的价格样本进一步出现差异。三、市场机构对两家机构国债收益率曲线的评判2007 年 6 月, 银监会发文 (银监发 200748 号) 指定中债收益率曲线作为银行业金融机构市场风险管理及监管部门进行市 场风险监管的计量参考基准;同年,为落实 2006 年新版企业会计准

10、则对金融工具进行账户分类并加强市场价值管理的要求, 证券业协会将中债收益率曲线和由此推算的债券估值作为证券基金投资银行间市场债券的公允价值。 相关政策发布后, 市场机构的风险管理部门和会计核算部门都逐渐成为国债公司收益率曲线用户。 而交易中心收益率曲线主要偏重向交易部门用于发现市场价格,并作为制定和评估交易策略的重要参考。从部分机构对两家机构使用和反馈情况来看, 国债公司收益率曲线持续性和平稳性等方面表现较好, 可以有效平滑债券资产的估值波动, 但近年来随着境内外市场联动更密切, 境内债券市场环境变动逐渐常态化,平稳的收益率曲线越来越不利于向市场揭示当前利率风险水平,极易造成系统性的利率风险积累。相比较而言, 交易中心收益率曲线可及时反映市场价格水平, 更能够适应市场机构对债券投资的市值管理精细化和动态化的需求。 同时, 随着境内市场机构风险管理水平逐渐提升, 也将逐渐通过多条债券收益率曲线的走势变化综合判断市场风险水平。综上, 国债公司债券收益率曲线适用于机构内部的风险计量和会计核算, 而交易中心债券收益率曲线则适用于反映市场价格水平。 结合本次 SDDS 数据发布目的是为了公布我国人民币市场的国债收益率水平, 我们建议提供交易中心国债收益率曲线作为参考。

国债收益率曲线差异比较

国债收益率曲线差异比较