《基于电商平台为核心的互联网金融行业探究》由会员分享,可在线阅读,更多相关《基于电商平台为核心的互联网金融行业探究(6页珍藏版)》请在装配图网上搜索。

1、基于电商平台为核心的互联网金融行业探究 【摘 要】在社会主义市场经济快速发展的大环境下,互联网金融行业取得了飞速发展,基于电商平台为核心的互联网金融行业已经成为我国国民经济中不可或缺的重要组成部分。互联网金融以互联网和金融为依托,是21世纪兴起的一种全新的金融模式,对我国国民经济和金融行业的发展有直接影响。在小额贷款供不应求的现状下,互联网金融行业以其特有的优势不断提升其在经济社会中的优势。本文从互联网金融发展的原因着手,对基于电商平台为核心的互联网金融行业探究做了简单介绍。 【关键词】电商平台;互联网金融;小额贷款;金融脱煤 一、互联网金融发展的原因 (一)小额贷款市场供不应求 中小型企业是

2、我国市场经济中的重要组成部分,在实际发展过程中中小型企业以小额贷款为发展动力。近几年,人力资源价值和生产原材料的价格不断上涨,与拥有丰厚发展资金的大企业相比,中小企业仍存在着发展资金周转困难以及小额贷款需求不断增加的现状。由于很多小企业处于发展的初步阶段,贷款额相对较小,实际市场中小额贷款很难满足现代市场中小企业的实际需求,导致小额贷款处于供不应求。 (二)互联网金融优势 目前,很多电商大型企业不断从中小型企业面临的危机中获取丰厚的利润,在实际发展建设过程中,电商利用其本身具备的各种优势,有效处理了贷款信息不对称、风险大、贷款程序复杂以及交易成本高等问题。互联网金融的优势主要表现在:第一,电商

3、金融必须在公开的电脑平台上注册商户,在很大程度上减小了贷款的风险;第二,电商以第三方支付为主要交易形式,有助于提高交易的安全性。 二、基于电商平台为核心的互联网金融行业的参与要素 (一)大数据 笔者对大数据的来源做了以下总结:第一,电商平台自身具有非常大的数据优势,其主要数据来源于对上下有交易、物流数据、认证信息以及近期交易动态的处理,在实际处理过程中电商平台将自身的数据优势发挥到最大,形成交易业务中的主要数据;第二,资金需求方准备提交贷款申请之前,必须保障各类数据的完整性和真实性,将公司内部各种信息准时提交;第三,为提高数据的准确性,必须采取措施增强数据的维度,强化数据风险控制。 (二)电商

4、平台 电商平台是维持互联网金融行业顺利发展的基础,在利用大量数据担保行业资金需求的同时,还要监督各项运作资金的流转情况,为互联网行业的顺利发展提供动力保障。 (三)资金需求方和提供方 资金需求方和提供方是基于电商平台为核心的互联网金融行业的重要参与要素。资金需求方主要有互联网金融活动中的消费者、第三方网店和产品运输商等。资金提供方的来源有以下类型:第一,电商平台借助自身发展实力提供的资金;第二,电商平台为银行机构作担保的同时,银行机构提供的资金;第三,电商平台作为信贷平台市场的同时,由投资者和资金需求方提供的资金。 三、基于电商平台为核心的互联网金融行业探究 (一)消费者信贷 消费者信贷是指以

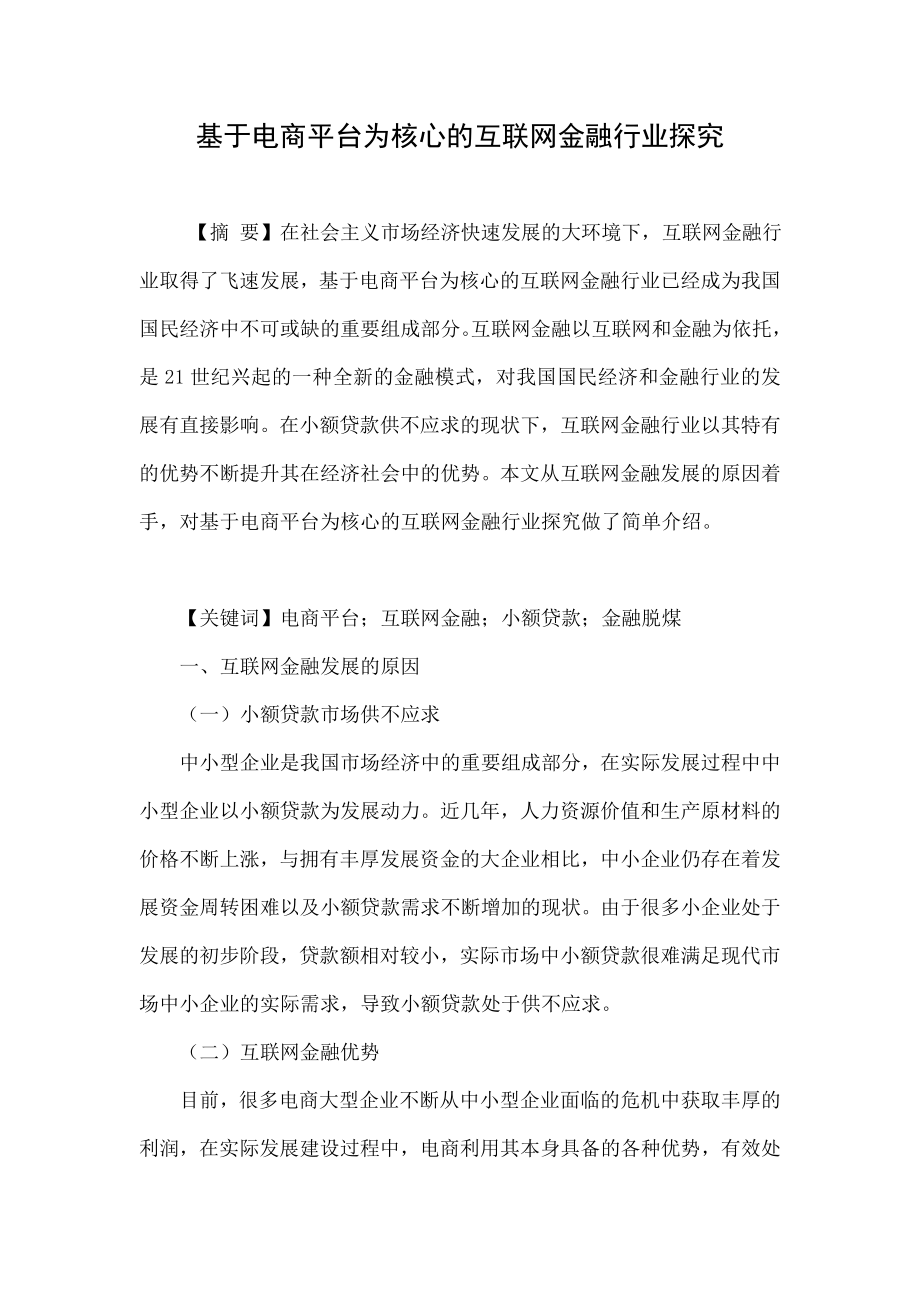

5、电商平台为依据,通过存储的数据对消费着的日常消费状况进行分析的过程。消费者信贷过程会限制消费者的信用支付额度,消费者以电商平台为依据进行消费的过程中可以利用自身的信用额度购买自己想要的物品,资金提供方是信用额度的支付者,消费者必须在规定的日期内还清所有的支付款目。下图1是消费者信用支付流程。电商平台在发挥自身作用的同时还会向信用支付单位收取服务费,这种支付模式与日常生活中使用的信用卡模式相似,以电商平台生成的平台为主要消费场所。 图1:消费者信贷支付流程 (二)中小企业贷款 1、信用贷款 信用贷款适当资金需求方处于资金匮乏时期,需要以第三方为依托进行贷款缓解资金流通困难的现状。信用贷款以在电商

6、平台上积累的信用度为依据,改变了传统以实物为低压的贷款模式,电商平台为其提供担保后即可获得贷款。信用贷款的参与对象有很多种,以参与对象为依据,信用贷款可以划分为多种类型。 1.1自主B2C平台 自主B2C平台即供应商信用贷款,该平台所有的货品均来自平台货物供应商,在以电子商务网站为依据,将该平台内所有的物品按照实际价格售出。供应商在提供货物的过程中,系统会自动存储大量交易信息,凭借交易信息产生的交易信用既可以作为后期贷款的依据。自主B2C的供应商信用贷款流程如下图2所示。 图2:自主B2C的供应商信用贷款流程图 1.2销售平台式电商 销售平台式电商以第三方网店信用贷款为主,实际生活中常见的有淘

7、宝网,该平台与自主B2C平台相比最大的特点在于它以提供B2C和C2C的平台服务。第三方网点在实际销售过程中,以电商平台为依据,交易过程中积累的交易信息会动转化成交易信用,第三方网点即可凭借交易信用申请贷款。销售平台式电商的第三方网点信用贷款流程如下图3所示。 图3:销售平台式电商的第三方网点信用贷款流程 1.3B2B平台 实际生活中常见的B2B平台以阿里巴巴为主,在实际运营过程中,B2B电商平台上的企业在购买产品和销售产品的过程中会积累大量交易信息,系统会自动将存储的交易信息转化为交易信用,B2B平台上的企业即可拼接交易信用申请贷款。B2B平台会员企业信用贷款流程如下图3所示。 图:B2B平台

8、会员企业信用贷款流程 2、应收帐融资 应收账融资是实际施工过程中如果第三方需要贷款,必须以实际交易过程中积累的信用度为依据,向资金提供方提出贷款申请。常见的应收帐融资形式主要有自主B2C平台,及实际运作过程中的供应链贷款和以第三方网网点为平台的订单贷款。 (三)电商金融的风险与监管 电商金融受诸多因素影响存在较多风险,常见的风险有技术风险、业务风险以及法律风险。其中,技术风险的表现形式主要有量化房贷风险和技术安全风险;业务风险包括操作风险和声誉风险;法律风险的产生原因有多种,我国互联网金融行业兴起时间较晚,相应的法律法规仍处在健全和发展阶段,对消费者的保护仍有待加强。互联网金融行业应该采取多种

9、有效的监管方式,针对互联网金融行业发展的现状,以传统的金融行业发展状况为依据,改变金融服务方式,全面提高我国互联网金融服务水平。 四、结束语 综上所述,基于电商平台为核心的互联网金融对行业健康发展有至关重要的作用,商业活动的过程具有较大的变动性(下转第40页上接第9页),其发展与商流、资金流以及物流等紧密相关。与传统的电子商务活动相比,基于电商平台为核心的互联网金融行业改变了传统资金流单向运行的弊端,在加快资金流的循环和周转速度的同时,促进了我国互联网金融行业的发展。因此,行业建设者应该在明确互联网金融发展的原因的前提下,了解基于电商平台为核心的互联网金融行业的参与要素,为我国互联网金融行业的发展建设提供动力保障。 参考文献: 1黄海龙.基于以电商平台为核心的互联网金融研究J.上海金融,2013,(08). 2李钰婕,王明宇.以电商平台为核心的互联网金融市场状况研究J.电子商务,2014,(04). 3耿烨姗.基于电商平台核心的中美互联网金融发展环境比较研究J.现代经济信息,2014,(07).

基于电商平台为核心的互联网金融行业探究

基于电商平台为核心的互联网金融行业探究