《合肥确定土地使用税税额标准》由会员分享,可在线阅读,更多相关《合肥确定土地使用税税额标准(3页珍藏版)》请在装配图网上搜索。

1、合肥确定土地使用税税额标准(2022-04-16 11:21:33) 合肥确定土地使用税税额标准、年税额每平方米3元15元 从合肥市地税局了解到,合肥市区土地使用税税额标准已经确定,共分五等,年税额每平方米3元15元,标准自2007年1月1日起实施。因税额标准调整而引发的2022年、2022年上半年税款补缴工作已经展开。据介绍,合肥市区土地使用税税额标准共分五等:环城路以内的应税土地面积为一等,每平方米年税额15元;环城路以外、一环路以内的应税土地面积为二等,每平方米年税额10元;一环路以外、二环路以内不含四等区域及新站试验区二环以内的应税土地面积为三等,每平方米年税额7元;高新技术开发区、经

2、济技术开发区、政务文化新区、滨湖新区、新站试验区二环以外的应税土地面积为四等,每平方米年税额5元;合肥市区二环路以外的应税土地面积不含三等、四等区域为五等,每平方米年税额3元。按工作安排,因税额标准调整需要补缴2022年度土地使用税的纳税人,应于2008年9月30日前申报补缴税款;需要补缴2022年上半年土地使用税的纳税人,可于下半年土地使用税征收期10月份一并结算入库。外商投资企业、外国企业已被纳入征税范围,同样遵照此安排执行。记者周军关于城镇土地使用税新税额标准的通告根据?安徽省人民政府关于修改安徽省城镇土地使用税实施方法的决定?省政府令第205号,以下简称?实施方法?要求,经市政府报省批

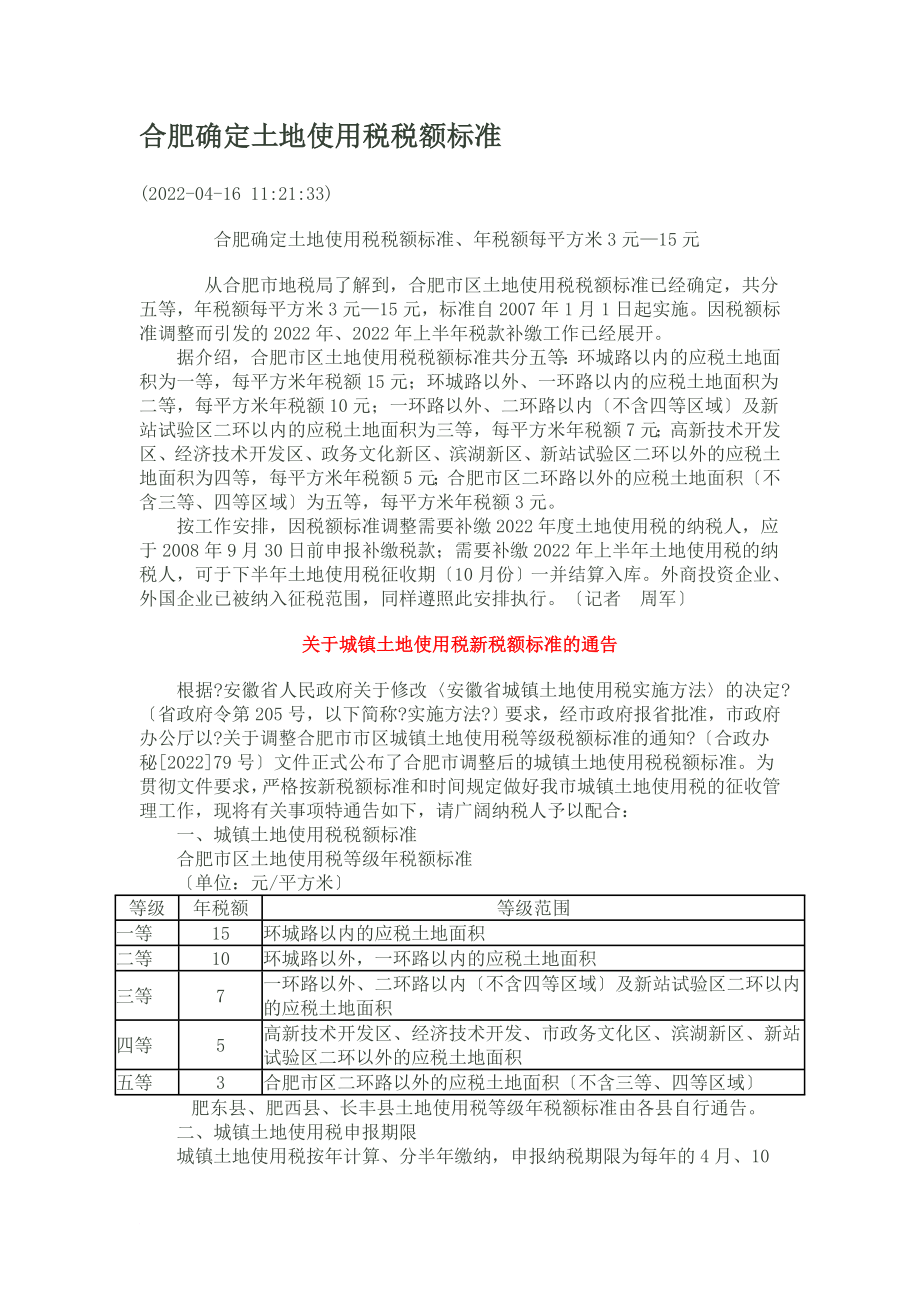

3、准,市政府办公厅以?关于调整合肥市市区城镇土地使用税等级税额标准的通知?合政办秘202279号文件正式公布了合肥市调整后的城镇土地使用税税额标准。为贯彻文件要求,严格按新税额标准和时间规定做好我市城镇土地使用税的征收管理工作,现将有关事项特通告如下,请广阔纳税人予以配合:一、城镇土地使用税税额标准合肥市区土地使用税等级年税额标准单位:元/平方米 等级年税额等级范围一等15环城路以内的应税土地面积二等10环城路以外,一环路以内的应税土地面积三等7一环路以外、二环路以内不含四等区域及新站试验区二环以内的应税土地面积四等5高新技术开发区、经济技术开发、市政务文化区、滨湖新区、新站试验区二环以外的应税

4、土地面积五等3合肥市区二环路以外的应税土地面积不含三等、四等区域肥东县、肥西县、长丰县土地使用税等级年税额标准由各县自行通告。 二、城镇土地使用税申报期限城镇土地使用税按年计算、分半年缴纳,申报纳税期限为每年的4月、10月的前20日内。对于年应纳税额较小的纳税人,可申请并经主管税务机关确定,于4月征收期内一次性缴纳全年税款。三、执行时间新标准自2022年1月1日起执行。四、 2022年至2022年土地使用税税款结算问题一对于2022年度因税额标准调整需要补缴的土地使用税的纳税人,于2022年9月30日前申报补缴税款。对于2022年上半年因税额标准调整需要补缴的土地使用税的纳税人,可于下半年土地

5、使用税征收期10月份一并结算入库。二外商投资企业、外国企业2022年度应缴纳的土地使用税,于2022年9月30日前申报缴纳。2022年上半年应缴纳的土地使用税,可并入2022年下半年征收期一并于2022年10月20日前申报缴纳。对纳税人未按规定期限申报补缴的,税务机关将依照?中华人民共和国税收征收管理法?的有关规定进行处理。五、有关城镇土地使用税的具体政策规定,请登录合肥地税网站wwwahhf-l-taxgovcn或拨打12366咨询效劳热线咨询。合肥市地方税务局二八年七月九日案例:2022年1月,某房地产开发企业在土地局购置了一块城市土,缴纳了土地出让金,取得了土地开发权,但是居民搬迁是从6

6、月份开始,到11月才结束搬迁,2022年3月开始正式交施工企业开工建设,请问,城镇土地使用税谁交?从什么时间交纳合理。开发企业认为居民没有搬迁,使用权仍由动迁区的居民使用,让开发企业从2022年2月缴纳不合理。咨询您的意见,请答复。1、根据?城镇土地使用税暂行条例?第二条规定,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人,应当按照条例的规定缴纳土地使用税。2、根据?财政部、国家税务总局关于集体土地城镇土地使用税有关政策的通知?财税202256号规定,自2006年5月1日起,在城镇土地使用税征税范围内实际使用应税集体所有建设用地、但未办理土地使用权流转手续的,

7、由实际使用集体土地的单位和个人按规定缴纳城镇土地使用税。?国家税务总局关于对于缴纳土地使用金的土地使用者应征收城镇土地使用税的批复?国税函发1998669号规定,土地使用不管以何种方式取得土地使用权,是否缴纳土地使用金,只要在城镇土地使用税的开征范围内,都应依照规定缴纳土地使用税。3、根据?国家税务总局关于进一步加强城镇土地使用税和土地增值税征收管理工作的通知?国税发2022100号规定,除经批准的开发建设经济适用房的用地外,对各类房地产开发用地一律不得减免城镇土地使用税,各级税务机关要严格按照减免税的管理权限和减免税审批程序办事。国家税务总局2007年6月25日发布?关于取消局部地方行政审批

8、工程的通知?,其中提到取消?国家税务局关于印发关于土地使用税假设干具体问题的补充规定的通知?国税地1989140号的第四条和第六条,这两条内容包括:基建工程以及房地产企业缴纳土地使用税有困难的,可由各省、自治区、直辖市税务局根据具体情况予以免征或减征。这就是说房地产开发企业土地使用税减免优惠政策的取消。4、根据?国务院关于修改中华人民共和国城镇土地使用税暂行条例的决定?国务院令第483号,自2007年1月1日起,外商投资企业和外国企业也纳入城镇土地使用税的征税范围。综上所述,我认为凡在城市、县城、建制镇、工矿区范围内使用土地的进行房地产开发的单位和个人,在开发期间或开发过程中,不管经济类型情况、使用土地性质情况、如何使用土地情况均应依法缴纳土地使用税,不得享受减免税优惠政策。of accountability, redress of orders and prohibitions. Strengthening the honesty and self-discipline of leading cadres honesty in politics and education work, enhance leaders ability to resist

合肥确定土地使用税税额标准

合肥确定土地使用税税额标准