财务模型的逻辑

财务模型的逻辑

《财务模型的逻辑》由会员分享,可在线阅读,更多相关《财务模型的逻辑(5页珍藏版)》请在装配图网上搜索。

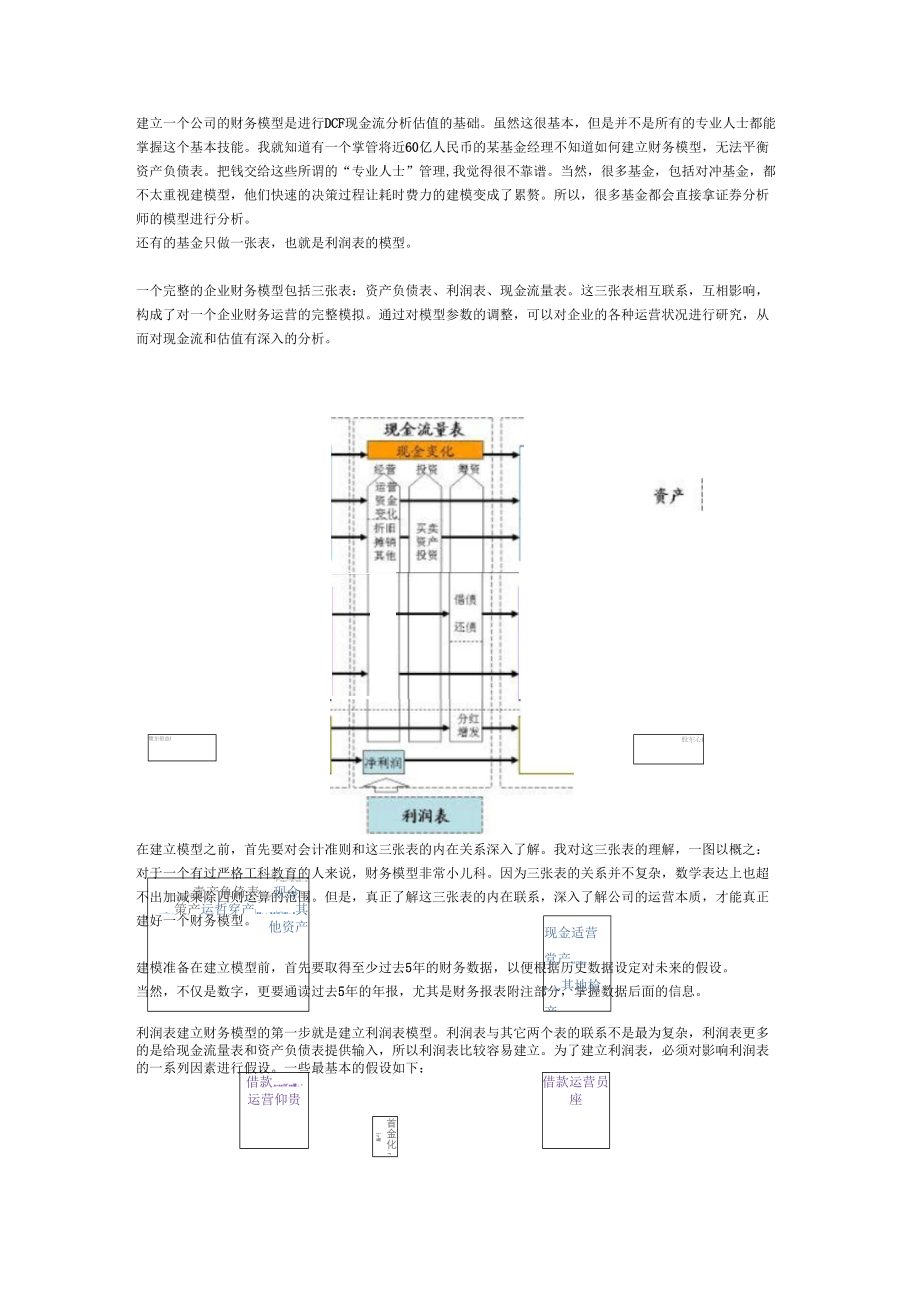

1、建立一个公司的财务模型是进行DCF现金流分析估值的基础。虽然这很基本,但是并不是所有的专业人士都能掌握这个基本技能。我就知道有一个掌管将近60亿人民币的某基金经理不知道如何建立财务模型,无法平衡资产负债表。把钱交给这些所谓的“专业人士”管理,我觉得很不靠谱。当然,很多基金,包括对冲基金,都不太重视建模型,他们快速的决策过程让耗时费力的建模变成了累赘。所以,很多基金都会直接拿证券分析师的模型进行分析。还有的基金只做一张表,也就是利润表的模型。一个完整的企业财务模型包括三张表:资产负债表、利润表、现金流量表。这三张表相互联系,互相影响,构成了对一个企业财务运营的完整模拟。通过对模型参数的调整,可以

2、对企业的各种运营状况进行研究,从而对现金流和估值有深入的分析。在建立模型之前,首先要对会计准则和这三张表的内在关系深入了解。我对这三张表的理解,一图以概之:腹东极益IF=h*W*wVa-nwwmkvarrrnp壹产鱼倚表I.ggP现金IiL.-.=,.策产运哲穿产I,,!ar!s,其他资产现金适营堂产aar-Mrmi_其地检产借款,IM7*运营仰贵借款运营员座首金化.rirW股东心i对于一个有过严格工科教育的人来说,财务模型非常小儿科。因为三张表的关系并不复杂,数学表达上也超不出加减乘除四则运算的范围。但是,真正了解这三张表的内在联系,深入了解公司的运营本质,才能真正建好一个财务模型。建模准备

3、在建立模型前,首先要取得至少过去5年的财务数据,以便根据历史数据设定对未来的假设。当然,不仅是数字,更要通读过去5年的年报,尤其是财务报表附注部分,掌握数据后面的信息。利润表建立财务模型的第一步就是建立利润表模型。利润表与其它两个表的联系不是最为复杂,利润表更多的是给现金流量表和资产负债表提供输入,所以利润表比较容易建立。为了建立利润表,必须对影响利润表的一系列因素进行假设。一些最基本的假设如下:I-利润表,利润表基本保设I在所有的假设中,销售额增长率是最为关键的一个,因为很多的其它参数的假设都是基于销售额的一个比例而来。在做假设时,既要参考历史数据,也要考虑公司未来的发展,可以说是没有绝对的

4、正确与否。但是,在利润表上,有一个重要的质量监控指标,这就是运营杠杆。一般来讲,一个公司的运营杠杆相对固定。如果预测未来公司的各项数字,发现运营杠杆与历史相比有重大变化,这时候就要重新检查各种假设,看是不是有不合理的地方。一般的模型假设都没有深入的固定成本与费用和可变成本与费用的分析,很容易把运营杠杆的效果就忽视了。利润表上另外一个重要的质量监控指标就是净利润增长率与ROE的关系。在盈利能力与资本结构不变的情况下,ROE就是净利增长的极限。如果净利润增长远远超过历史平均ROE水平,那么这个公司一定有重大的改变,比如增发或借贷这样的资本结构变化,或者盈利能力的大幅度提高。如果没有这些重大改变,肯

5、定有一些假设是错误的。资产负债表资产负债表相对比较复杂,与利润表和现金流量表都有紧密的内在联系。披弗琶的一假位比洌理金液量表押E现金流量表投资部分一理金流号表摊销成金蛹最表投强馥分一现金泥51表经莒眷分LL金克昼衣接空部分一理会流景在经菅射分一几金旅钠表投必部分A训灯坦等价拐m期与政一1应收款应村欧顼-韦*j1肖.欷其他流动氏产其地非泗时%*him.a.:可定赛立:元卅对=;1有留收益:有善伊数股嗦幌蠢:负债4菖蜩壁产股札心L按销唐科并役既炯现金荷堂表琴书知分j现金施景表尊资耶金现金流表筹魇部分一刊tq表归属股东净利翘-现金流量表号麻部分利润/”/*股东净利凋来自现金流量表:第一,资产负债表中

6、现金部分是来自于现金流量表。第二,借款部分来自于现金流量表的筹资部分。第三,固定资产及无形资产与现金流量表的经营现金流和投资现金流都有关系。第四,股东权益也与现金流量表的筹资部分紧密相连。总之,资产负债表反映的是公司某一个时间点的状态,而现金流量表就是资产负债表的变化记录。来自利润表:利润表的净利润会进入资产负债表的存留收益,增加股东权益。剩下的很多项目就必须假设了。一般来讲,都是根据历史与经营按销售额比例做假设。资产负债表的一个重要监控指标就是现金转换周期。一般来讲,没有重大改变,一个企业的现金转换周期是比较稳定的。如果做出来的模型的现金转换周期有大的改变,这就说明有的假设是不合适的,需要修

7、改。当然,整个模型是否有问题也要靠资产负债表来进行质量监控。如果模型建好后发现资产负债表不平衡,资产不等于负债加股东权益,那么模型肯定有问题。现金流量表现金流量表的历史并不长。1987年,美国的FASB才规定现金流量表是公司必须报告的财务信息。1992年,国际会计准则委员会才规定现金流量表是公司必须报告的财务信息。现金流量表提供了资产负债表变化的重要信息。现,套诚未利息芝出靛设糟销折,日比例假没利&咬投遵聘吐费产负债表垃营资金项目变化密社交倏表固定及无弟贷产贤佥允住丧负僮及役强权.益资产使债表现会绑分现金流量表里面的经营现金流与利润表和资产负债表关系紧密。首先,净利润就来自于利润表。其次,流动

8、资金的变化也是从资产负债表而来。最后,在经营现金流中需要做出对摊销与折旧的假设。这就需要查询公司历史上的摊销折旧占资产原值的比例,根据自己的判断做出合理的假设。投资现金流最重要的是资本支出假设。这个数字的大小对DCF估值影响重大。因为资本支出首先减少自由现金流,然后又通过资产摊销折旧的方式增加自由现金流。而这一加一减之间就反映了一个公司资产投资回报的高低。筹资现金流最重要的是分红比例。这就需要看历史数据,然后做出合理的假设。对于现金流量表,一个重要的质量控制指标就是杜邦分析中的资产周转率。一个公司的资产周转率会随着公司的发展不断变化。但是,一个行业内相似企业的资产周转率是类似的。比如说物美的资

9、产周转率大约是沃尔玛的60%左右。如果做出来的物美模型的未来资产周转率超过了沃尔玛,那就要问一问到底是什么让物美比沃尔玛更加高效。如果没有神奇的因素出现,多半是销售额增长假设过高,或者资本支出假设过低,或者摊销折旧假设过高,或者三者都有,让资产周转率变得不合理。另外一个重要的质量控制指标就是杜邦分析中的财务杠杆。一般来讲,一个企业的财务杠杆不能无限提高,否则就有倒闭的风险。如果模型算出来的未来财务杠杆显著高于历史平均水平,那么一定要检查相关的假设。至此,我们就把三张报表联系在了一起,形成了一个完整的企业财务模型。这个模型是一个企业财务状况的模拟。用这个模型,我们可以进行几乎所有的估值。当然,如果有统计方面的强大背景,还可以把统计模型融入财务模型,用蒙特卡罗的方式对企业估值进行模拟。需要指出的是,无论模型有多完美,数据的质量永远是第一位的。如果数据质量有问题,那么不论模型有多好,永远是垃圾输入,垃圾输出。企业财务模型童产负债表平衡质量控制冷利娼H与.ROE洼谙、一剂退管质量控制

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 幼儿园绘本故事当我睡不着的时候课件

- 人教版小学五年级品德与社会上册《五十六个民族五十六朵花》ppt课件

- 人教版小学一年级音乐下册红眼睛绿眼睛ppt课件

- 人教版小学数学四年级上册《数学广角》ppt课件

- 幼儿园优质课件小猫的生日

- 幼儿园科学活动区创设与材料投放课件

- 人教版小学四年级音乐小螺号ppt课件

- 幼儿园科学教育的方法和途径课件

- 开盘前广告策略案课件

- 人教版小学一年级品德与生活《校园铃声》ppt课件

- 人教版小学五年级音乐吹起羌笛跳锅庄ppt课件

- 人教版小学四年级英语下册unit3_weather第三课ppt课件

- 人教版小学一年级上册数学第二单元上下前后ppt课件

- 人教版小学五年级美术第17课电脑动画ppt课件

- 幼儿园优质课件-幼儿园中班“我们都是好朋友”课件