《出口退税增值税记账勾稽关系表》由会员分享,可在线阅读,更多相关《出口退税增值税记账勾稽关系表(4页珍藏版)》请在装配图网上搜索。

1、一.原则与理念1. 生产企业的出口退税申报系统完全尊重税法中所论述的”七步公式“推倒而得2. 在实际工作中是按先申报增值税-再行申报出口退税-申报增值税-申报出口退税的交替过程申报(1)即上月的出口退税申报中的免抵退不得免征和抵扣税额与当期应退税额将计入本月初的增值税申报中;(2)而本月初的增值税申报系统中的信息又将计入本月中的出口退税申中3. 需要强调的是:(1)免抵退税不得免征和抵扣税额不论三单“是否齐全,全部根据FOB价格X汇率X(征税率-退税率)-不得免征和抵扣税额递减额来确定进项转出金额(2)当期应退税额只是按照”三单“齐全部分,根据FOB价格X汇率X退税率-免抵退税额抵减额来确定,

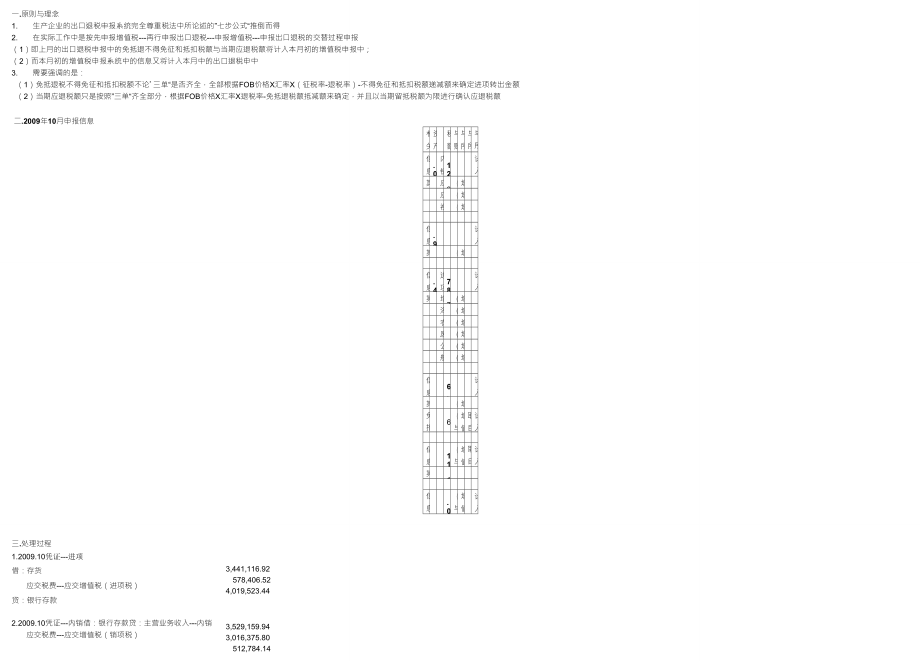

2、并且以当期留抵税额为限进行确认应退税额二.2009年10月申报信息相关资料资产税额与账务勾稽关系与所属期10月增值税申报表勾稽关系与所属期9月出口退税申报表勾稽关系与所属期10月出口退税申报表勾稽关系信息1.当期发生内销收入3.016.375.80内销税额512.784.14计入第七步增值税申报表项目”销项税额“其中:应税货物金额2,995,127.74应税货物税额509,171.97(与主营业务收入勾稽)增值税表一第5/6栏”防伪税控系统“应税劳务金额-应税劳务税额-(与主营业务收入勾稽)增值税表一第14/15栏”防伪税控系统“视同销售金额21,248.06视同销售税额3,612.17(与其

3、他业务收入勾稽)增值税表一第5/6栏”未开具发票“信息2.当期发生外销收入1.986.193.12计入第七步增值税申报表项目”免抵退销售额“其中:出口货物或劳务金额1,986,193.12(与主营业务收入勾稽)增值税表一第32栏”开具普通发票信息3.当期发生购入材料3.441.116.92进项税额578.406.52计入第七步增值税申报表项目”进项税额“其中:本期认证相符增值税发票3,375,281.51增值税发票税额573,798.04(与存货勾稽)增值税表二第1栏”金额和税额“海关进口发票-海关发票税额-(与存货勾稽)增值税表二第5栏”金额和税额“农产品收购发票-农产品发票税额-(与存货勾

4、稽)增值税表二第6栏”金额和税额“废旧物资税控-废旧物资发票税额-(与存货勾稽)增值税表二第7栏”金额和税额“公路、内河运输发票65,835.41公路运输发票税额4,608.48(与存货和期间费用勾稽)增值税表二第8-1栏”金额和税额“航空、铁路和管道运输发票-航空运输发票税额-(与存货和期间费用勾稽)增值税表二第8-2栏”金额和税额“信息4发生进项转出税额96.973.62计入第七步增值税申报表项目”进项税额转出“其中:企业正常业务进项转出-(与存货,期间费用和损失勾稽)增值税表二第19-26栏”税额“免抵退不得免征和抵扣税额与纳税申报表差额96,973.62(与上期主营业务成本勾稽)增值税

5、表二第28栏”税额“取自9月明细表-”出口货物合计第15列计入第七步增值税申报表项目不得抵扣税额“信息5.前期出口退税申报应退税额211.224.69(与上期应收出口退税款勾稽)增值税主表第15栏”本月数“取自9月明细表-”出口货物“与”单证收齐“合计第16列单证收齐部分计入第七步增值税申报表项目免抵退应退税额“其中:三单收齐应退税额211,224.69信息6.期初留抵税额1.075.807.99(与上期应交税费-应交增值税余额勾稽)增值税主表第13栏”本月数“计入第七步增值税申报表项目上期留抵税额“三.处理过程1.2009.10凭证-进项3,441,116.92578,406.524,019

6、,523.443,529,159.943,016,375.80512,784.14借:存货应交税费-应交增值税(进项税)贷:银行存款2.2009.10凭证-内销借:银行存款贷:主营业务收入-内销应交税费-应交增值税(销项税)3.2009.10凭证-外销1,986,193.121,986,193.12借:应收账款贷:主营业务收入-外销4. 结转不得免征和抵扣税额(1) 免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格X(出口货物征税率-退税率)=0*(17%-13%)=0元(2) 免抵退税不得免征和抵扣税额=当期出口货物离岸价X外汇牌价X(出口货物征税率-出口货物退税率)-不得免征和抵扣抵减

7、额96,973.622009.10凭证-进项转出借:主营业务成本96,973.62贷:应交税费-应交增值税(进项税额转出)96,973.62说明:这一部分的进项转出额应是前一期出口退税申报中“出口货物”当期出口明细的出口销售额乘征退税率之差(第15列)5. 计算应纳税额(3) 当期应纳税额=当期内销货物销项税-(当期进项税额-免抵退税不得免征和抵扣税额-其他进项转出额-前期出口退税申报应退税额)-上期留抵税额=512784.14-(578406.52-96973.62-0-211224.69)-1075807.99=-833232.06应纳税额小于0,不做分录6. 计算免抵退税额(4) 免抵退

8、税抵减额=免税购进原材料价格X出口退税率=0*13%=0元(5) 计算免抵退税(算尺度)=出口货物离岸价X外汇牌价X出口货物退税率-免抵退税额抵减额=(250227.13-39002.44)-0=211224.69元说明:这一部分的应退税额应是前一期出口退税申报中”单证收齐“当期出口明细的出口销售额乘退税率(第16列),但一定是三单收齐部分7.计算应退税额期末留抵税额=-833232.06元免抵退税额=211224.69元(6)当期应退税额=(3)和(5)较小者取小,当期应退税额为211224.69元(7)免抵税额=(5)-(6)=211224.69-211224.69=0元2009.10凭证-确认应退税额借:其他应收款-应收出口退税款211,224.69应交税费-应交增值税(出口抵减内销产品应纳税额)-贷:应交税费-应交增值税(出口退税)211,224.698.2009.11凭证-收到退税额时借:银行存款211,224.69贷:其他应收款-应收出口退税211,224.69四.账务复核2009年10月31日期末”应交税费“余额期初留抵1,075,807.991.进项税额578,406.52512,784.147出口退税免抵税额96,973.62211,224.69-833,232.062内销销项3.出口视同内销4不得免征和抵扣税额7出口退税免抵退税额

出口退税增值税记账勾稽关系表

出口退税增值税记账勾稽关系表