《每月主要缴纳税种的计算及分录》由会员分享,可在线阅读,更多相关《每月主要缴纳税种的计算及分录(5页珍藏版)》请在装配图网上搜索。

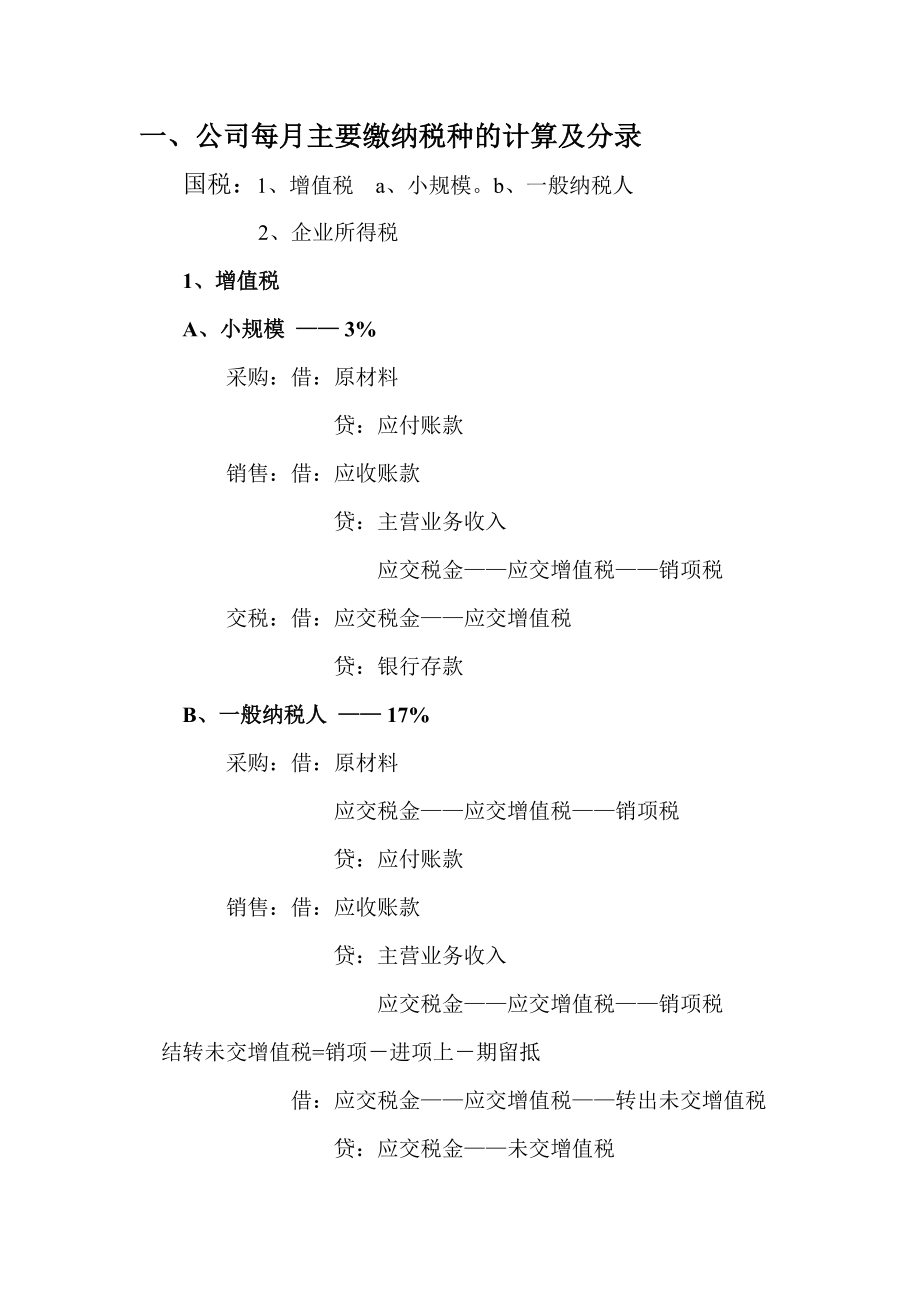

1、一、公司每月主要缴纳税种的计算及分录 国税:1、增值税 a、小规模。b、一般纳税人 2、企业所得税 1、增值税 A、小规模 3% 采购:借:原材料 贷:应付账款 销售:借:应收账款 贷:主营业务收入 应交税金应交增值税销项税 交税:借:应交税金应交增值税 贷:银行存款 B、一般纳税人 17% 采购:借:原材料 应交税金应交增值税销项税 贷:应付账款 销售:借:应收账款 贷:主营业务收入 应交税金应交增值税销项税 结转未交增值税=销项进项上期留抵 借:应交税金应交增值税转出未交增值税 贷:应交税金未交增值税2、企业所得税 一、按季度预缴(3月、6月、9月、12月必须计提当季企业所得税) A、每季

2、度计提所得税(截止本季度累计会计利润总额以前年度亏损)税率截止本季累计已纳企业所得税 借:所得税 贷:应交税金应交企业所得税 结转 借:本年利润 贷:所得税 交税 借:所得税 贷:银行存款 B、季度申报表如何填制(4月、7月、10月、12月15号之前) 1、营业收入=主营业务收入其他业务收入 2、营业成本=主营业务成本其他业务成本 3、实际利润=本季利润-以前年度累计剩余可弥补亏损 A、当没有以前年度亏损时,填本季会计利润之和。 B、当有以前年度亏损时 a、当季利润0,填本季会计利润之和。b、当季利润0,且大于以前年度剩余可弥补亏损,填差额。c、当季利润0,且小于以前年度亏损,填0。 二、年度

3、清算 A、应获取哪些数据 1、税前会计利润总额 2、以前年度亏损(找出上年度清算表b企业所得税报税系统) 3、主营业务收入 4、应发工资(应付工资b生产成本/营业/管理/制造-工资借方) 5、应发福利费(生产成本/营业/管理/制造-福利费借方) 6、业务招待费(营业/管理/制造-招待费借方) 7、广告费(营业费用) 8、捐赠(营业外支出) B、应调整哪些项目 1、应发福利费标准=应发工资14% 2、招待费标准=业务招待费60% =主营业务收入5 3、广告费标准=主营业务收入15% 4、研发费可多列支50%(高新技术企业)调减 5、残疾职工工资,可100%扣除 调减 6、国债利息收入,调减 7、

4、税收滞纳金,行政罚款(如罚税)全部调增 8、非公益性捐赠全部调增 9、赞助支出全部调增 10、没有正规发票的费用全部调增 11、公益性捐赠=(税前会计利润调增-调减)12% 、公益性捐赠要最后调整 也就是他的会计利润经调整后的会计利润b、非公益性捐赠全部调整 非公益性:没有发票 没有经过国家红十字会,国家认可的,非盈利性 C、年度清算公式 1、应纳企业所得税=应纳所得税额税率 =(税前会计利润调增调减以前年度亏损)税率 2、应补交退回企业所得税 =应纳企业所得税已纳企业所得税 3、补交后分录:借:以前年底亏损 贷:银行存款 退回后分录:借:银行存款 贷:以前年度亏损地税:、 应交城市维护建设税=(增值税消费税营业税)7%、 应交教育附加税=(增值税消费税营业税)3%、 应交地方教育附加税=(增值税+消费税+营业税)3% 借:主营业务税金及附加 贷:应交税金应交城市维护建设税 应交教育附加税 应交地方教育附加税、 堤围费应纳堤围费=主营业务收入万分之一 借:管理费用堤围费 贷:其他应交款应交堤围费、 个人所得税、 应纳税所得额=应发工资住房公积金社保3500、 应纳个人所得税=应纳税所得额税率扣除数

每月主要缴纳税种的计算及分录

每月主要缴纳税种的计算及分录