电器公司绩效管理

电器公司绩效管理

《电器公司绩效管理》由会员分享,可在线阅读,更多相关《电器公司绩效管理(10页珍藏版)》请在装配图网上搜索。

1、第四节绩效管理一、机制创新:人单合一双赢的绩效管理模式电器管理绩效管理的一大特点是首创并成功实施了“人单合一双赢”的机制。这一机制的产生与电器管理集团的战略转型密切相关。由于电器管理集团原有的包括强有力的领导者、强大的执行团队和自上而下的管理模式已经无法适应企业需要,因此,在2007年,电器管理开始迈向国际化的战略转型,由传统的以产品为中心的制造企业转向面向客户体验的国际化家电制造公司。电器管理将“创造并满足用户需求”作为整个企业的共同目标。在这个目标下,电器管理成立了面对用户、市场的各个自主经营团队(电器管理称之为自主经营体),将员工推到第一线,使得员工与客户零距离接触,第一时间获取市场信息

2、,有助于快速、准确确定市场目标,进而倒逼供应链为其提供相应的服务。电器管理“人单合一双赢”模式是为适应互联网时代挑战而进行的创新,它兼具时代性和国际性,是国际权威认可的方向。这种模式是一个颠覆和变革传统管理体系和方式的探索,主要体现在三个角度上,即管理模式、组织结构和传统报表的表格颠覆。1. 管理模式的颠覆所谓人单合一双赢模式,中的人就是员工,“单”表面上是指订单,本质是指用户资源,包括用户的需求、用户的价值等;把员工和订单连接在一起,即把员工和他应该为客户创造的价值、,面对的用户资源合在一起。双赢,即员工不是根据上级下达任务完成的多少和好坏拿钱,而是以员工创造用户价值来体现自己的价值。它与传

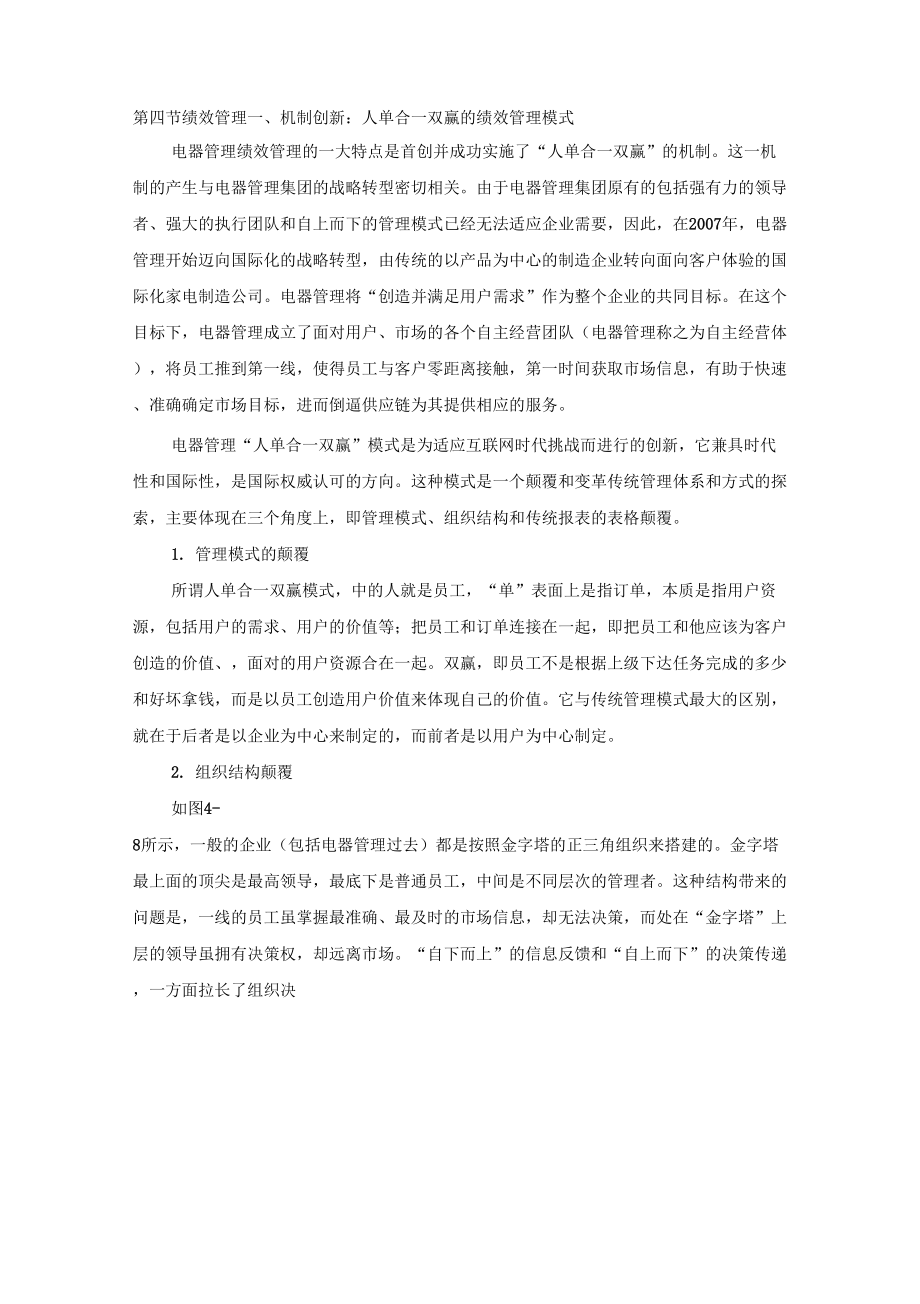

3、统管理模式最大的区别,就在于后者是以企业为中心来制定的,而前者是以用户为中心制定。2. 组织结构颠覆如图4-8所示,一般的企业(包括电器管理过去)都是按照金字塔的正三角组织来搭建的。金字塔最上面的顶尖是最高领导,最底下是普通员工,中间是不同层次的管理者。这种结构带来的问题是,一线的员工虽掌握最准确、最及时的市场信息,却无法决策,而处在“金字塔”上层的领导虽拥有决策权,却远离市场。“自下而上”的信息反馈和“自上而下”的决策传递,一方面拉长了组织决策的时间,另一方面,造成了传递过程中信息和决策的失真。其次,在传统组织结构中,各流程环节独立,彼此的信息流动不通畅,责任难以分清,增加了企业的协调成本,

4、降低了对市场需求的反应速度。为了解决这些问题,电器管理于2009年5月提出建立“倒三角”的组织结构,让接触用户的员工处在上面一条线,领导则从原来的指挥者变成了资源的提供者。力图借此改变企业内部的信息流动和决策方式,增强企业响应用户需求的能力,而“自主经营体”就是这种组织结构的集中体现。“自主经营体”是在用户需求推动下建立的自主经营团队。市场人员在一线销售和调研中发现用户需求之后,有权选择来自内部链各环节的人员(包括企划、研发、供应链、人力、物流等环节)组成“自主经营体”,共同对用户的需求进行反应。在“自主经营体”中,电器管理的市场人员被赋予了更大的决策和整合资源的权力,从而使电器管理能够更加迅

5、速准确地发现和满足用户的需求。在此基础上,电器管理正在探索平台型组织生态圈。平台型组织体现为资源的按单聚散。按单聚散以后,员工分为在册员工和在线员工。过去员工听上级领导的指令,是接受指令者,现在变成资源接口人。以电器管理的家电研发为例,原来的研发者现在是接口人,接外部的资源。电器管理现有研发接口人1150多过吉:馥字星式嗣!理结杓用户1用户2用户3用户4用户5用户n名,接进全球5万多研发资源。也就是说,有很多人不是公司的在册员工,而是在线可以整合的员工。资源接口人将来的发展方向是创建小微公司,可以独立创业。创新:倔冲丹中&朗自主嵯轴罠在平台型鲫的图4-8组织结构变化图报表的颠覆传统的企业有三张

6、报表,损益表、资产负债表和现金流量表。电器管理也有三张报表,分别是每个自主经营体的损益表、保证事前算赢的日清单和每个员工的人单酬表。先说传统的企业损益表与每个自主经营体的战略损益表。两者的不同在于,其一,传统损益表是以数字损益为导向的,主要内容是收入减去成本和费用等于利润而战略损益表则以用户价值为导向,其内容分为四个象限,即用户价值、人力资源、流程和闭环优化。其二,从原来企业一张总的大表变成了两千多个经营体各有一张战略损益表。每个自主经营体各自为用户创造价值,不仅形成整体效应,还避免了滥竿充数。其三,传统损益表是事后分析,战略损益表是事前算赢。传统企业经济活动分析的都是过去的数据,木已成舟。而

7、现在我们是事先算赢,分析的是为达到目标应做什么工作,切实管用。由事先算赢的概念带来第二张表日清表。做企业最头疼的就是月初目标定得很高,也很有竞争力,但到月底核算总是发现差距非常大。我们的日清表,就是立足于预实零差距,保障怎么样把工作落实到每一天,预先采取措施解决问题,保证目标落地,避免到了最后难以挽回。第三张表就是人单酬表,经营的结果直接落实到每个人身上,其宗旨是“我的用户我创造,我的增值我分享”。这是我们现在最大的突破。人单酬表的重点就是“单”,“单”不是内部自定的而是由市场竞争力决定的,而人是要有能力来承接这个单的,最后产生价值和薪酬挂在了一起。而很多企业包括电器管理过去也是一样的,根据职

8、务拿钱,但是人单酬完全没有这样的概念,收入可以很高,也可能较低,但不在于职位高低,只和价值挂钩。“人单合一双赢”模式的实质有两个:第一,自主经营;第二,双赢。其优点在于既能使得以自主经营体为单位的员工主动参与业务推进,又可以实现相互的监督与激励,从而有效避免个人与企业的博弈,使员工在追求个人利益最大化的同时实现企业价值最大化和价值分享。如图4-9,该机制有效运行的条件有三个:第一,自主经营,即员工从被动转为自驱动、自运转和自创新;第二,自预算,即员工事前薪酬预测、事中薪酬跟踪和绩效挂钩;第三,公平、公正、公开的评价机制。图4-9“人单合一”双赢机制“人单合一双赢”的企业管理模式成为电器管理近年

9、来不断扩张并树立国际品牌的成功基石。电器管理集团副总裁谭丽霞说,“电器管理的库存周转天数平均是5天,应收周转天数为4天,营运资金周期(CCC)达负的10天”,这样的指标在国际上都是一流的。当然,这个模式也有它不完善的地方,比如OEC定制计划制度缺乏灵活性,自主经营体更多的关注眼前、不顾长远机会以及员工过强的危机感等等,都需要在以后去改进。展望未来,中国要从“中国制造”向“中国创造”转变,需要不断进行技术创新、发展自主品牌,发展高利润的服务业,向供应链和价值链的高端延伸。而这个过程,恰恰需要中国式管理模式发挥作用,同时这一过程也将会为中国式管理模式的形成提供支持。正如世界管理大师彼得德鲁克所说的

10、那样,历史上每一个“世界经济增长的中心”都会诞生相应的管理理念,相信中国也不会例外。、案例解析:岗位绩效考核(一)案例解析:员工抢单童輙1猛*i-w*|丁,if!揮密祗*曲i门*$话Qtis.S4AJLPEMWHS*15L*f*-降C5T,广JWl-N133炖:眈-ftj.-hS加齐*4呵MH*?zniwu記租2ZEEESILlSKtlSt.Ri*9ah5*m电亠力9LJQjR:Wi沁XT15/31-di-Kl_鼻J51期1卫4ftZ.HIf1j躺細曲liIni;巧诵却1hlarr!anarrr利问E讎巧1W网咄曲2DiA215端止HJL*A-J抽和Wt3-aIffl-RMiMBTtfai土二

11、12=J匕惧盲咅电語昌丐匸司-.;.jt比片匚U苛曰圧勺pSEIIIWZ?SB*W主2!3nMI!P7IWEffl审博空1I如m句門05M厲利12?-吋1件m如肛蜗为Ijr11H1Ll.MMsy即孕注:舌璟声耳頁事wr超話对:WW5-f難如删侖卅玄ry忙刃杀:打鮎HUIFR耐Aim却7I哥匸帀网?口山:$;司p35swnr帥冲IAHU1-:-:池机聲眸HI9JtCfiwWWTMwaarsmriii叵M山赋l址住曲霜IK畑呗t;1鬥Stdijjlf-*乩藩r丄壬135X1ir:3lRWir*Ei5W3li1VI叶勻圻a.応申和解MLFiZEMiimrt.CTzdlEMffir*li|图4-10P

12、OS收款“员工抢单”案例电器管理实施“人单合一”双赢机制,有效解决代理问题,使得员工目标与企业目标一致,极大地提高员工的工作积极性,进而提高员工绩效和企业绩效。“员工抢单”案例就是一个例证。员工抢单是指,在电器管理财务共享的某些部门,抢单人员可以根据客户提交的信息自主抢单。如上图,在收付中心POS攵款项目下,列示了电器管理集团内实施共享的各个自主经营体的poS攵款信息。这些基本信息包括客户扣款ID号、收款金额、抢单人、抢单日期、业务单据编号、付款方名称、售达方编码、单据号、收款单位名称等。当第一条信息刘XX优先抢单后,那么,其他人员无法再看到该条信息。月末,根据抢单人员抢单单据的数量给予员工相

13、应的薪酬激励,多劳多得、少劳少得、不劳不得。抢单人每次最多抢10笔,抢单遵循自主、公平的原则。(二)案例解析:费用稽核岗位考核指标对比表4-1原费用稽核岗位考核指标编号业务目标考核目标值权重1运营效率提升10%费用审批5200笔XX%2业务及每日工作零延误业务及每日工作零延误、零误差XX%3客户满意度满意度90%有效投诉为零XX%4业务服务能力评估岗位熟练度达标,一票到底处理问题,业务顺畅零抱XX%怨5团队整体绩效团队整体满意度达标XX%6风险管控1. 对虚假、违规费用及时预警;虚假、违规费用零核销;2. 核算业务合规、准确,无审计等相关风险隐患;3. 通过系统、标准化梳理,一票到底跟进完成,

14、提升岗位效率,系统外业务零处理。XX%7标准化流程推进1. 推进已核销过账未支付费用超期10天以上为零;2. 费用类发票未达超期30天为零;3. 推进流程系统标准优化,岗位技能达标,能够独挡一面,人单酬模式优化完成。XX%8问题闭环本岗位职责或相关问题及时有效解决或上报反馈,无业务抱怨流程不畅。XX%表4-1列示了原费用稽核岗位考核指标的设置情况。具体来说,在费用稽核岗位上,首先,制定了包括运营效率提升10%业务及每日工作零延误、客户满意度、业务服务能力评估、团队整体绩效、风险管控、标准化流程推进和问题闭环等业务目标;其次,分别对各个业务目标设定考核目标值。比如,对于“运营效率提升10%这个指

15、标,设定“费用审批5200笔”的目标值为达标。最后,对每个业务目标设定相应的权重。那么,根据费用稽核岗位各个业务目标的完成情况,结合相应的权重指标,即可得到该岗位的考核指标。其他岗位同此方法。表4-2现费用稽核岗位考核指标図冃定!?:隹量150450CTT单收;入项0O.CC0.00卫程尤出、亢售售連蹑曰人1100.007400747-*0074.00崔观住匡何題并T面丽警1S0.000.X0.000.00加值收人顷747400Z400.0C取人7470074D0X包彌零費、出相费11002SC.0026026C.CO260.00岡话点&括办烘同话需IB11.00200020200020.00

16、11.000O.DCQD.000.002029000SfiOOO3甘匡通粗审査鳶现富反崗烘眠曲区宇闪1100.00D.DC00.000.0015030.XC0.000.000D.COom2&)28C.CO230.0045爭期羽益7f20.X人单加5Q4S0C在“人单合一”机制下,现在的费用稽核岗位考核指标不是根据业务目标及其完成情况而来,而是按照“订单”来考核。具体来说,由表4-2可以看出,费用稽核岗位的人单酬余额来源于四个部分的算术值,它们分别是期初余额、收入项、费用项、损失项。其中,收入项又包括“订单收入项”、“流程优化、完善、管理项目”、“发现流程问题并书面预警”等;费用项包括“交通费”

17、、“电话费”、“办公费”等项目;损失项包括“雷区违规”、“客户满意度”等项目。通过对比两种机制下的费用稽核岗位考核指标,我们发现:人单酬机制下的考核指标与原来的考核指标的本质区别在于,这里对于以上各个项目的指标单位是被量化的“人”、“笔数”、“项”,然后该值乘以标准单价则得到相应的报酬金额,最后累加各个项目的收入损失项即得到最终的人单酬余额。(三)案例解析:承接战略的人单酬表从管理报表匹配上看,传统企业三张表:资产负债表、损益表和现金流量表。电器管理通过设置三类自主经营体,将整个电器管理集团的组织架构从以前的N层机构扁平化转变为三级经营体架构,建立了以“战略损益表、日清表、人单酬表”三表为核心

18、的自主经营体核算体系(如图4-11)。第一张表是战略损益表。自主经营体的战略损益表与传统企业损益表有极大的差异:第一,传统损益表单纯以数字为损益体现形式,战略损益表是则融入了用户价值目标、团队等表外资产。第二,传统损益表以事后分析为主,战略损益表则聚焦事前,分析完成目标应该做什么工作以及由谁在什么时间完成。第二张表是日清表。是对电器管理集团OECt理模式的延续,企业事前确定了很高的目标,也有竞争力,但麻烦的是,事后实际往往与目标差距非常大,日清表则是解决大目标如何从时间维度落地的有效工具。通过日跟踪,及时发现问题并解决问题,保证事前目标的达成。最后是人单酬表,通过事前的契约约定,自主经营体经营

19、的结果与组织中每个人薪酬挂钩,其宗旨是“我的用户我创造,我的增值我分享”。该方式改变原来论资排辈拿职务酬的方式,而是引入人单酬概念,每个人都有自己的人单酬收入。以电器管理财务共享服务中心费用中心为例。如图4-11员工收入由收入项与损失项的差额决定。收入项的计算包括两个部分,分别是:其一,基础收入。基础收入的计算综合考虑工作量和工作难度两个维度,对不同难度的工作设定不同的标定值(即该难度下每单的单价)。各个项目的标定值乘以工作量即得到该员工的基础收入。第二,增值收入。该收入来源与员工对系统的优化建议、流程优化推进建议方面的增值。损失项的计算包括单据清理超期损失、业务投诉损失以及入账差异损失等。电

20、器管理集团通过人单合一双赢模式创新使组织充满激情与创造力,让员工在为用户创造价值的同时实现自身的价值。电器管理集团顺应时代要求,通过搭建全流程用户交互平台,积极探索用户需求指导下的全新创新流程。管理大师德鲁克(PeterDrucker)曾提出四个问题,即德鲁克四问:谁是你的客户?什么是客户认可的价值?你从客户那里获得的成果是什么?你的客户战略是否与你的经营战略配合得很好?人单合一双赢模式的探索清楚地回答这四个问题,适应了互联网时代对企业的要求。带号羊仃标沖存海单斗胡尹卄门厅1A0JE翟比比一元越営谨咽日人1100.007-tJOO74卜ea:流程冋極并韦百茹警叮自期I.o.oo-07474丈询

21、去自怙班丰石、岀唱岳260|申.诲寻国1%办幺电话寻IS1JiKT20.00X办舍野F人办扭用吕?frTkoo-ooo0宾用项2SDi100.00000卞書尸咼篡更-肖戏授斥isoco000o0.30.000-30coo74.0074CO.OO74.0074COOO260DOZ60.0020.0020.000.M000?aodolaooD-p.xooo0.00000J0O.QQQ.OOia矢2302dQ.OO2.004Nl造价值,分孚价值.77g0050430,卑酬令踊图4-11承接战略的人单酬表、电子绩效看板当你走进电器管理财务共享服务中心费用中心,除了整齐排列的工位和低头忙碌的员工,你一定

22、也可以看到墙上的电子显示屏。这个电子显示屏就是电器管理财务共享服务中心的一大特色,被电器管理称作是“电子绩效看板”。关于绩效看板,首先不得再次提及电器管理的“人单酬”绩效考核机制。一般说来,绩效考核是一种正式的员工评估制度,它通过系统的方法、原理来评定和测量员工在职务上的工作行为和工作效果,是企业管理者与员工之间进行管理沟通的一项重要活动。绩效考核的结果可以直接影响到薪酬调整、奖金发放及职务升降等诸多员工的切身利益,其最终目的是改善员工的工作表现,在实现企业经营目标的同时,提高员工的满意程度和未来的成就感,最终达到企业和个人发展的“双赢”。如前所述,电器管理的绩效考核机制独具特色,它实行承接战

23、略的“人单酬”绩效考核模式。在这种考核机制下,改变原来论资排辈以职务论薪酬的方式,而是引入“人单酬”概念,其宗旨是“我的用户我创造,我的增值我分享”。通过事前的契约规定,将自主经营体的经营结果与组织中每个人的薪酬挂钩,每个人都有自己的“人单酬收入”。而考虑到费用中心的业务具有可量化、可比性强的特点,因此,电器管理财务共享服务中心费用中心首先引入电子绩效看板,用以实时反映部门员工的绩效水平。具体来说,费用中心以“人单酬机制”为源头,通过对接EVS(费用审核系统)各岗位核算订单完成绩效,实时反映费用中心每名员工的工作量,创新实现财务高效、实时、精准的日清看板管理模式。如图6-4所示,该看板为某岗位

24、绩效实时管理看板,左侧分别列示本部门当日员工提交单据量、当月提交单据量、当日直线审批单据量、待业务审批单据量、本月财务审批单据量、待财务审批单据量和待复审单据量等;右侧分别以柱状图和饼状图生动列示该岗位各个员工的当日和当月接受单据的绝对数和相对数。通过这样的绩效展示,员工的绩效数字变成鲜活生动和动态变化的图形展示,激活了费用中心员工的“人单酬表”,由“等”单变为“抢”单。互联网时代把诸多的不可能变为可能,通过显示屏把财务核算的人单酬绩效信息实时刷新展示出来就是互联网时代主动的创新。每天的绩效日清看板展示让绩效机制更加公平、公正、透明,大大提升员工的工作积极性,使得绩效看板管理成为“人人都是CEO的显示器和加油泵绩效管理-现场看板管理今曰员工捉立单据壇1083财雳SSC4-岗位结姣实时管理看板方曰甲据接收占比本月共捏卫卑拦M期“今日宜鏈甲扯单据d&30待业务申世单也星58604043待财务审批单梅量J441S13238D员工1空E【2I员工孑员工丄员二2員工31000.500402001500图6-4电子绩效看板员工1”员工2|员口木口甲据搖收数里LJ单放員二1旦工2ST3

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 幼儿园绘本故事当我睡不着的时候课件

- 人教版小学五年级品德与社会上册《五十六个民族五十六朵花》ppt课件

- 人教版小学一年级音乐下册红眼睛绿眼睛ppt课件

- 人教版小学数学四年级上册《数学广角》ppt课件

- 幼儿园优质课件小猫的生日

- 幼儿园科学活动区创设与材料投放课件

- 人教版小学四年级音乐小螺号ppt课件

- 幼儿园科学教育的方法和途径课件

- 开盘前广告策略案课件

- 人教版小学一年级品德与生活《校园铃声》ppt课件

- 人教版小学五年级音乐吹起羌笛跳锅庄ppt课件

- 人教版小学四年级英语下册unit3_weather第三课ppt课件

- 人教版小学一年级上册数学第二单元上下前后ppt课件

- 人教版小学五年级美术第17课电脑动画ppt课件

- 幼儿园优质课件-幼儿园中班“我们都是好朋友”课件