《某公司2009年的有关资料如下:2009年12月31日资产负债表》由会员分享,可在线阅读,更多相关《某公司2009年的有关资料如下:2009年12月31日资产负债表(4页珍藏版)》请在装配图网上搜索。

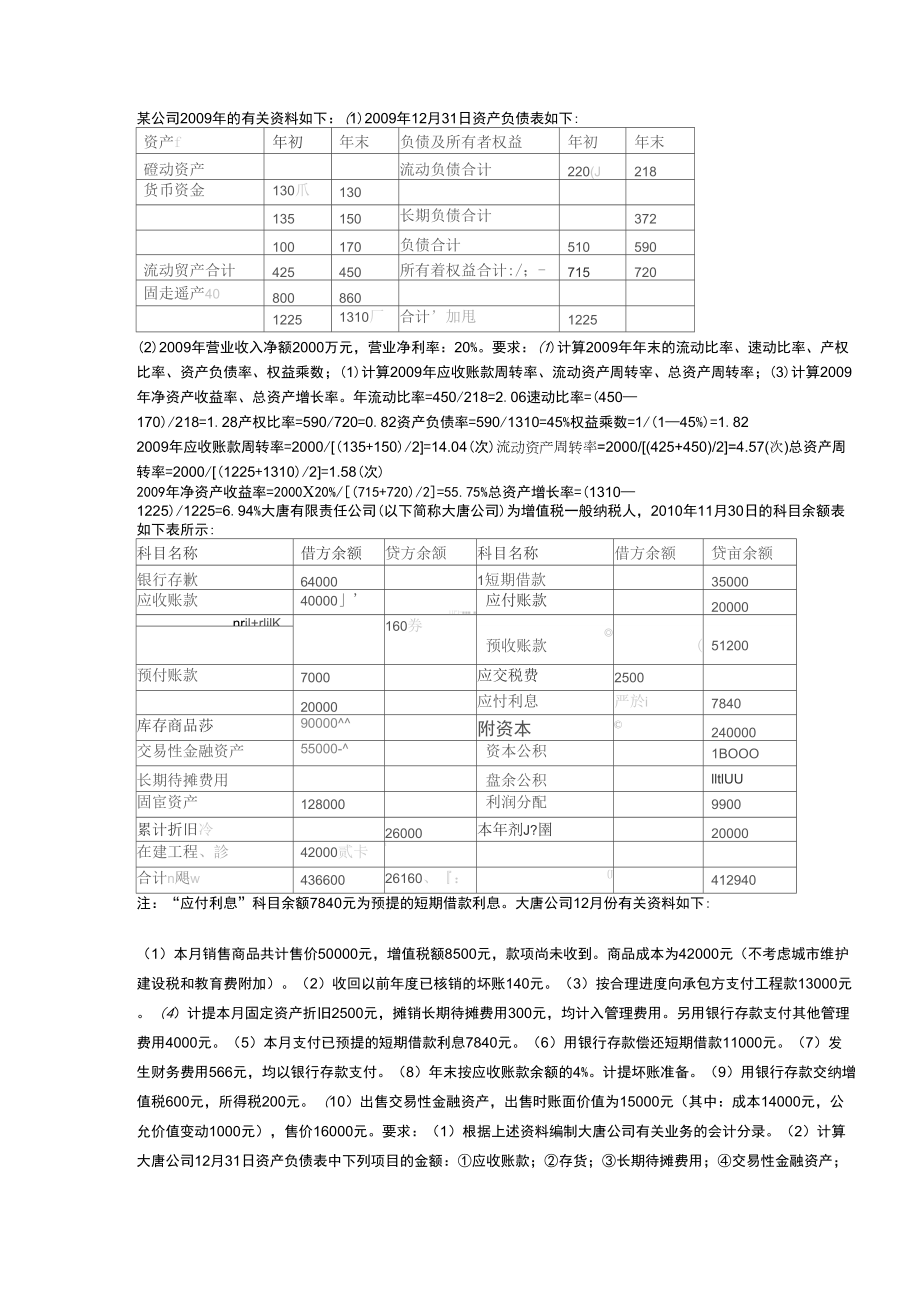

1、某公司2009年的有关资料如下:(1)2009年12月31日资产负债表如下:资产f年初年末负债及所有者权益年初年末磴动资产流动负债合计220(J218货币资金130爪130135150长期负债合计372100170负债合计510590流动贸产合计425450所有着权益合计:/;-715720固走遥产4080086012251310厂合计加甩1225(2)2009年营业收入净额2000万元,营业净利率:20%。要求:(1)计算2009年年末的流动比率、速动比率、产权比率、资产负债率、权益乘数;(1)计算2009年应收账款周转率、流动资产周转宰、总资产周转率;(3)计算2009年净资产收益率、总资

2、产增长率。年流动比率=450/218=2.06速动比率=(450170)/218=1.28产权比率=590/720=0.82资产负债率=590/1310=45%权益乘数=1/(145%)=1.822009年应收账款周转率=2000/(135+150)/2=14.04(次)流动资产周转率=2000/(425+450)/2=4.57(次)总资产周转率=2000/(1225+1310)/2=1.58(次)2009年净资产收益率=2000X20%/(715+720)/2=55.75%总资产增长率=(13101225)/1225=6.94%大唐有限责任公司(以下简称大唐公司)为增值税一般纳税人,2010

3、年11月30日的科目余额表如下表所示:科目名称借方余额贷方余颔科目名称借方余额贷亩余额银行存歉640001短期借款35000应收账款4000011l1=_应付账款20000nril+rlilK160券预收账款(51200预付账款7000应交税费250020000应忖利息严於i7840库存商品莎90000附资本240000交易性金融资产55000-资本公积1BOOO长期待摊费用盘余公积lltlUU固宦资产128000利润分配9900累计折旧冷26000本年剂J?圉20000在建工程、診42000贰卡I合计n飓w43660026160、:(J412940注:“应付利息”科目余额7840元为预提的短

4、期借款利息。大唐公司12月份有关资料如下:(1)本月销售商品共计售价50000元,增值税额8500元,款项尚未收到。商品成本为42000元(不考虑城市维护建设税和教育费附加)。(2)收回以前年度已核销的坏账140元。(3)按合理进度向承包方支付工程款13000元。(4)计提本月固定资产折旧2500元,摊销长期待摊费用300元,均计入管理费用。另用银行存款支付其他管理费用4000元。(5)本月支付已预提的短期借款利息7840元。(6)用银行存款偿还短期借款11000元。(7)发生财务费用566元,均以银行存款支付。(8)年末按应收账款余额的4%。计提坏账准备。(9)用银行存款交纳增值税600元,

5、所得税200元。(10)出售交易性金融资产,出售时账面价值为15000元(其中:成本14000元,公允价值变动1000元),售价16000元。要求:(1)根据上述资料编制大唐公司有关业务的会计分录。(2)计算大唐公司12月31日资产负债表中下列项目的金额:应收账款;存货;长期待摊费用;交易性金融资产;在建工程;应付利息;应交税费。借:应收账款58500贷:主营业务收入50000应交税费一应交增值税(销项税额)8500借:主营业务成本42000贷:库存商品42000借:应收账款140贷:坏账准备140借:银行存款140贷:应收账款140借:在建工程13000贷:银行存款13000借:管理费用68

6、00贷:累计折旧2500长期待摊费用300银行存款4000借:应付利息7840贷:银行存款7840借:短期借款11000贷:银行存款11000借:财务费用566贷:银行存款566年末应收账款余额=40000+58500+(140140)=98500(元)本期坏账准备计提数=98500X4%(160+140)=94(元)借:资产减值损失94贷:坏账准备94600借:应交税费一应交增值税(已交税金)应交所得税200贷:银行存款800借:银行存款16000公允价值变动损益1000贷:交易性金融资产一成本14000公允价值变动1000投资收益2000 (2)应收账款=(40000+58500)X(1-

7、4%o)=98106(元)存货=(20000+90000)-42000=68000(元)长期待摊费用=600-300=300(元)交易性金融资产=5500015000=40000(元)在建工程=42000+13000=55000(元)应付利息=78407840=0(元)应交税费=-2500+8500600200=5200(元)*某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2009年10月与A产品有关的资料如下:(1)本月完工产成品1400件。月末在产品数量及完工程度为:第一道工序300件,第二道工序200件,

8、第三道工序100件。A产品在产品定额工时为100小时,其中第一阶段为50小时,第二阶段为30小时,第三阶段为20小时。各阶段发生的直接人工和制造费用在生产过程中均衡发生。(2)本月产品成本计算单有关资料如下:产品成本计算单有关谡料成亭项艮菸繆月初在(元)本月生元)直捋林料300000015力00000直接人工10170004068000制造费用678000f2712000合计冷.46950002178000(要求:(1)计算各工序在产品完工程度。(2)计算本月A产品各工序在产品约当产量,将计算结果填入下表的空白处。Iff月末在产品数量(件)在产品完工程度(%)在产品约当产量(件)畤130020

9、0请3100合计y-*-网z二Q(3)填列本月A产品的成本计算单(表格中的空白部分)产品成本计算单单位元f产品名椒A产品200年垃月愿診产成品SS:1400件晟八.1口片巧1缶口T*口H-*丨44-*r-PA口一I1*口月初在产品成本本月生产成生产成本合月末在产品产成品成本直接材料300000015000000J直接人工101700040680001y制造费用78000&戶12000LL=Lpv合计恳4695000、21730000_/EhrjrX-J*$(4)计算完工A产品单位成本。(除特别说明,答案中的金额单位用元表示)。*(1)第一道工序在产品完工程度=50X50%+100=25%第二道

10、工序在产品完工程度=(50+30X50%)+100=65%第三道工序在产品完工程度=(50+30+20X50%)+100=90%(2)各工序约当产量计算表2009年10月工序3月末在产品数星(件)在产品审工程度(黔)在产品约当产壘(件)1130025?W溝2200&5%10090辻M曹胪血合计600295匸产品名称金产品成本计算单单位元2009年10月冬$凶产成品数41400件成本项目5月初在产品;成本,二本月生产成本丫為生产成本合月末在产品成本产成品成本直接材料30000001500000018000000,3540000012600000直接人工1017000406800050850008850004200000-制造费用*6780002712000z3;3900005900002800000合计J4695000加78000026475000687500019600000

某公司2009年的有关资料如下:2009年12月31日资产负债表

某公司2009年的有关资料如下:2009年12月31日资产负债表