《2021年高级会计实务考试练习题(六)》由会员分享,可在线阅读,更多相关《2021年高级会计实务考试练习题(六)(3页珍藏版)》请在装配图网上搜索。

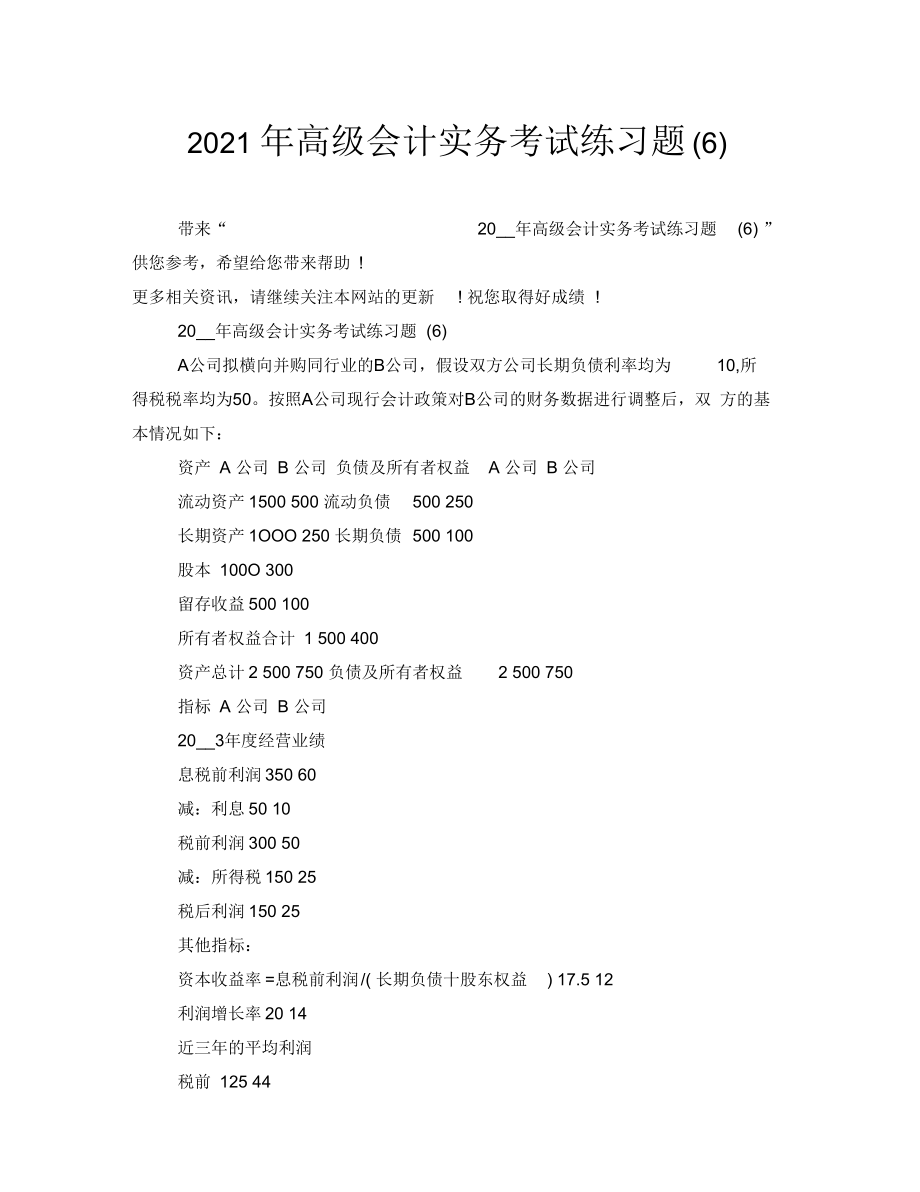

1、2021 年高级会计实务考试练习题(6)带来“20_年高级会计实务考试练习题(6) ”供您参考,希望给您带来帮助 !更多相关资讯,请继续关注本网站的更新! 祝您取得好成绩!20_年高级会计实务考试练习题(6)A公司拟横向并购同行业的B公司,假设双方公司长期负债利率均为10,所得税税率均为50。按照A公司现行会计政策对B公司的财务数据进行调整后,双 方的基本情况如下:资产 A 公司 B 公司 负债及所有者权益A 公司 B 公司流动资产1500 500 流动负债500 250长期资产1OOO 250 长期负债500 100股本 100O 300留存收益500 100所有者权益合计 1 500 40

2、0资产总计2 500 750 负债及所有者权益2 500 750指标 A 公司 B 公司20_3年度经营业绩息税前利润350 60减:利息50 10税前利润300 50减:所得税150 25税后利润150 25其他指标:资本收益率=息税前利润/( 长期负债十股东权益) 17.5 12利润增长率20 14近三年的平均利润税前 125 44税后 63 22市盈率 18 12由于并购双方处于同一行业,因此A 公司可以选择其自身的市盈率作为标准市盈率。A公司共发行100万股股票,而B公司共发行50万股股票。现A公司准备并 购B公司,预计并购后的新公司价值为3600万元,经过谈判,B公司的股东同意以每股

3、8 元的价格成交。并购中发生谈判费用50 万元,法律顾问费用 30 万元,其他费用20 万元。要求:在此基础上,若选用不同的估计净收益指标,分别运用公式计算目标企业 (B 公司 ) 的价值如下:(1) 选用目标公司最近一年的税后利润作为估计净收益指标(2) 选用目标公司近三年的平均税后净利润为估计净收益指标(3) 假设并购后目标公司能够获得与并购公司同样的资本收益率 息税前利润/( 长期负债+股东权益) ,把以此计算出的并购后目标公司税后利润作为估计净收益指标(4) 计算并购收益和并购净收益,并依据并购净收益作出A公司应否并购B公司的判断。(5) 参考答案 :(6) 选用目标公司最近一年的税后

4、利润作为估计净收益指标B 公司最近一年的税后利润 =25同类上市公司 (A 公司 ) 的市盈率 =18B公司的价值=25X 18=450(7) 选用目标公司近三年的平均税后净利润为估计净收益指标B公司的价值=22 X 1 8=396(8) 假设并购后目标公司能够获得与并购公司同样的资本收益率 息税前利润/( 长期负债+股东权益) ,把以此计算出的并购后目标公司税后利润作为估计净收益指标B 公司的资本额=长期负债+股东权益 =500并购后 B 公司:资本收益=500 X 17.5=87.5利息= 100 X 10=10税前利润=87.5-10=77.5所得税=77.5X50=38.75税后利润=

5、77.5 38.75=38.75同类上市公司 (A 公司 ) 的市盈率 =18B公司的价值=38.75 X 18=697.5可见,由于选择不同的估计净收益指标,对目标公司的估价也将大不相同。并购公司应根据实际情况,选择最为合理的指标,为并购决策提供依据,降低并购风险,提高并购活动的收益。(4)A 公司每股收益= =1.5( 元)B 公司每股收益= =0.5( 元)A公司价值=1.5 X 18X 100=2700(万元)B公司价值=0.5 X 12X 50=300(万元)并购收益=3600-(2700+300)=600( 万元 )并购费用=50+30+20=100(万元 )并购溢价=8X 50-300=100(万元)并购净收益=600-100-100=400( 万元 )

2021年高级会计实务考试练习题(六)

2021年高级会计实务考试练习题(六)