R语言股票回归、时间序列分析报告论文附代码数据

R语言股票回归、时间序列分析报告论文附代码数据

《R语言股票回归、时间序列分析报告论文附代码数据》由会员分享,可在线阅读,更多相关《R语言股票回归、时间序列分析报告论文附代码数据(17页珍藏版)》请在装配图网上搜索。

1、论文题目:股票价格回归分析报告摘要:主要思路为了准确的估计股票价格,了解股票的一般规律,更好的为资本 市场提供参考意见和帮助股民进行投资股票作出正确的决策,本文从股票价格指数 与整个经济环境角度出发,采用多元回归分析方法,应用月度时间序列数据,通过选取 综合反映股票市场上所有公司股票价格整体水平的指标建立了线性回归模型,得出 了股票价格趋势变动的影响因素.关键词:回归模型;指数模型;股票价格;预测一、引言主要思路为了准确的估计股票价格,本文从股票价格指数与整个经济环境角 度出发,采用多元回归分析方法,应用月度时间序列数据建立了线性回归模型,具体分 析步骤:1. 关系分析基于以上原理,为大致了解

2、股票价格与诸因素之间的关系,先分别绘制股票价格 与各个因素之间的散点图,并分析它们之间的关系股价用上证A股指数来表示,这样 可以减少人为因素对股票价格的影响,尽量将注意力集中在我们假设选用的自变量 上.我们采用的数据是2012 年和2015 年上半年的月度数据,分析影响我国股市趋势 的因素。之所以选取2012年和2015 年7 月的统计资料是基于以下两点考虑:中 国股市发展时间较短,采用年度数据会因为样本量太小而使得回归分析失去意义;数 据取得的存在较大难度,因季度数据不全而只能选取月度数据.因此选取2012 年和 2015年7 月份月度数据作为样本.2. 指数平滑时间序列预测模型3. 选择多

3、项式回归模型3.1 变量选取通过向前向后逐步迭代回归模型筛选出显著性较强的变量进行回 归建模。3.2显著性检验根据F值和p值统计量来判断模型是否具有显著的统计意 义。3.3 拟合预测 使用得到的模型对实际数据进行拟合和预测。4. 分析得出结论得出各个自变量之间的关系,以及它们对因变量的影响极其经 济意义。二、获取数据及预处理获取2012 年1 月到 2015 年7 月的上证指数数据,货币供应量,消费价格指数 人民币美元汇率和存款利率数据上证抬赁ifi拱ARrfTiyr丄IJ7 UIX.U uf L JU M*J-iUXU -IiWV U丄*25276.73010.96&Q.272.252428

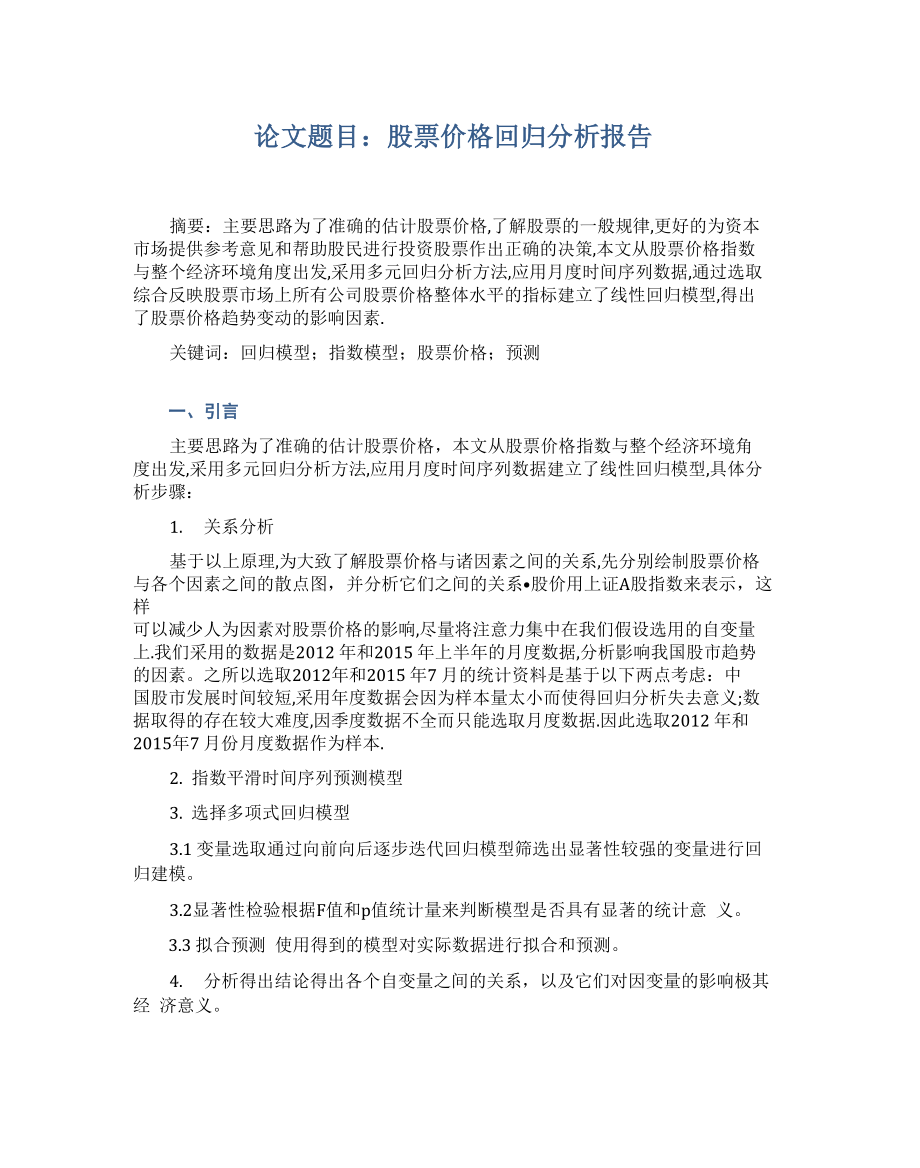

4、52.295736130.9KJ 4553.312.&a272931.4957581B0.g105.4656.622.602S2969.2357573640105.3552.922.852811.3357&34D9J105.559.882.85302的2阴D7 BOS 20.8L0B.4SJ7.7S2.85312752.04D772923.7106.5S 46.143.1a322575.2357 BOS 52.3L0B.2丽go3.1Q绘制变量之间的散点图plot(data)par(mfrow=c(2,2)plot (美元汇率,上证指数数据) plot(人民币存款利率,上证指数数据)-5P 吕

5、启口吕CSI7e+059e+05居民消费价格指数8 000货币供应量数据美元汇率人民币存款利率三、指数平滑时间序列模型预测Jun Ju表示时间序列2012263.67019.925240.655131.620245.665368.0202013-51.615-156.54569.235-46.705-329.040-181.635-2.5552014-65.53587.56579.20037.740-157.900-118.65559.3602015-50.230142.300-11.580-25.71047.830-92.995-115.865AugSepOctNovDec2012-130.

6、350-216.610125.145163.41544.4802013145.3105.895236.40597.135-142.5552014-176.755-108.775-71.05532.655-149.320JanFebMar Apr May2015上证指数数据24002S0032002022202S3O294匕 2S5 凸_s Holr+winr+ers 因齊国着”Dhw-h0recasr+H01r+winr+ers(nlhw- hu24) /7H24w3#124fi四、进行多元回归模型并进行分析summary(lmmod)Call:lm(formula = y x1 + x2 +

7、 x3 + x4, data = data)Residuals:Min 1Q Median 3Q Max-543.94 -90.09 1.69 113.01 500.68EstimateStd. Errort valuePr(|t|)(Intercept) -3.457e+049.319e+03-3.7100.000661*x13.325e-031.369e-032.4300.019950*x21.341e+012.663e+010.5030.617562x34.787e+011.400e+013.4200.001511*x47.870e+023.380e+022.3280.025322*Si

8、gnif. codes: 0 *0.001 *0.01 * 0.05 . 0Coefficients:.1 1Residual standard error: 246.5 on 38 degrees of freedomMultiple R-squared: 0.4804, Adjusted R-squared: 0.4257F-statistic: 8.783 on 4 and 38 DF, p-value: 4.012e-05回归结果分析从输出结果可以看出,回归方程为,变量和的统计量的估计值分别为-3.457e+04, 3.325e-03, 1.341e+01, 4.787e+01 和 7

9、.870e+02,除了 x2 以外由对 应的值都比显著性水平 0.05 小,可得两个偏回归系 p 数在显著性水平 0.05 下均显 著不为零。进一步地剩余方差的估计值, f 统计量的估计值为 8.783,由对应的 p 值4.012e-05说明,回归方程是显著的。可决系数R,修正的可决系数R为0.48 左右说明方程的拟合效果较好。拟合效果图形展示以上证指数的原始数据作为 x 轴,回归拟合值为轴作图,在 xy 面上的点用直 线连接见图1 。(POE亘p善货币供应量数据,居民消费价格指数,美元汇率,人民币存款利率之间原始 图和拟合值的关系散点图par(mfrow=c(2,2)plot (货币供应量数

10、据,上证指数数据,t ype= l)plot (人民币存款利率,上证指数数据,type= l) lines (人民币存款利率,fitted (lmmod),col=red)5e+067e+059e+0593 100104货币供应量数据居民消费价格指数&30660&701.82.22.63.0美元汇率人民币有款利率置信区间与预测区间:置信区间是给定自变量值后,由回归方程得到的的预测值(实Oy际上是的平 均值)的置信区间;预测区间是实际值的置信区间,在这里称为预测区间。OyOy 预测区间要比置信区间稍大,命令与显示结果如下predict(lmmod,int=c)fitlwrupr1 2475.24

11、2 2251.506 2698.9792 2499.775 2292.238 2707.3133 2577.019 2407.631 2746.4074 2591.886 2430.249 2753.5225 2587.035 2430.370 2743.7016 2693.336 2533.406 2853.2667 2700.174 2534.939 2865.4098 2721.134 2574.972 2867.2969 2739.653 2604.015 2875.2912292.462 2133.936 2450.9872431.019 2261.307 2600.7302353.

12、466 2189.958 2516.9742428.789 2234.366 2623.21138394041424312345。39404142432359.794 2122.2602597.3272165.294 1879.1122451.475predict(lmmod,int=p)fit2475.2422499.7752577.0192591.8862587.035lwr1928.3521959.3092050.0242067.3312063.991upr3022.1333040.2413104.0143116.4413110.0802431.0192353.4662428.78923

13、59.7942165.2941903.9201828.3311893.2221807.1151590.0272958.1182878.6012964.3552912.4732740.560残差分析:残差分析可以对回归模型的假设条件即随机误差项是否独立同分布进行检验 同时还可以找出离群点。命令语句为plot(lm.l),显示结果如下par(mfrow=c(2,2)plot(lmmod)所有点基本上是随机地分散在纵坐标值为-1 和+1 的两条平行线之间,这说明随机 误差项具有同方差性;左下图是拟合值与残差的标准差的散点图,其意义与上面类 似;右上图表明随机误差项是服从正态分布的,其原因是正态 Q-

14、Q 图近似地可以 看成一条直线;右下图的 CooK 距离图进一步证实第 6 个观测值是一个离群点,它 对回归方程的影响是比较大的,要根据具体问题,讨论出现这一观测值的实际背 景。逐步回归优化使用逐步回归法建立“最优”的回归方程Start: AIC=478.32 y x1 + x2 + x3 + x4DfSum of SqRSSAIC- x21154012324529476.612309128478.32- x413293902638518482.05- x113587082667836482.53- x317105763019704487.86Step: AIC=476.61y x1 + x3

15、 + x4DfSum of SqRSSAIC2324529476.61+ x21154012309128478.32- x416912993015828485.80- x118608803185410488.15- x3113934293717958494.80summary (stepmod)查看模型参数与结果Call:lm(formula = y x1 + x3 + x4, data = data)Residuals:Min1Q Median3Q Max-539.93 -107.07 9.65 100.96 471.56Coefficients:EstimateStd. Errort va

16、lue Pr(|t|)(Intercept)-3.669e+048.237e+03-4.4546.9e-05*x13.792e-039.977e-043.8000.000495*x35.228e+011.081e+014.8352.1e-05*x48.928e+022.621e+023.4060.001542*Signif. codes: 0 * 0.001 * 0.01 * 0.05 . 0.1 1Residual standard error: 244.1 on 39 degrees of freedomMultiple R-squared: 0.4769, Adjusted R-squa

17、red: 0.4367F-statistic: 11.85 on 3 and 39 DF, p-value: 1.17e-05上面用“逐步向前向后回归法”,通过软件分析建立“最优”回归方程。向后回归 法就是建立包含全部因子的回归方程,通过回归系数的检验,从回归方程中逐个剔 除不显著的因子,直到留在方程中的因子都是显著的。五、结论本文首先通过绘制上证指数与诸影响因素(货币供应量,居民消费价格指数,人 民币兑美元汇率,人民币短期存款利率)之间的散点图和计算它们之间的相关系数, 可知上证指数与诸因素之间存在比较明显的非线性关系,因此,为简化问题,通过 R 软件 , 采用逐步进入法剔除了不显著的自变量

18、 居民消费价格指数、人民币短期 存款利率和人民币兑美元汇率,并建立了多元回归模型.利用所得模型可对股票价格 的因素进行探讨. 研究表明,上证指数和货币供应量与人民币短期存款利率并不存在 长期的稳定关系8.因此,这里只使用此模型对我国股票市场作出粗略的线性估计.我 们猜测只是由于影响股票价格的因素复杂,如公司的经营状况,股民的投资心理等等, 并最终反映在投资决策和投资行为上来9,表现在上证指数的高低.此外,股票市场是 一个动态的过程,投资者作为金融产品的需求者与供应者,通过交易量的调整来表达 对价格水平的意见.因此,股票价格变动与人民币兑美元汇率之间也存在一定的关 系。当然,值得注意的是,股票价

19、格并不是由上述因素来决定,还有其他的影响因素。 通过回归分析可以发现,股票价格与货币发行量息息相关,股价本应随着货币发行 量的增加而节节攀升,然而,自2011 年至今,由全球金融危机的影响,股价持续 下滑,而货币月发行量不断增加,很大程度上,这是国家宏观调在起主导作用的结 果;由此可见,我们依靠纯粹的数据因素在很大程度上是很难准确预测股票价升降 的走势. 由于股票市场是以虚拟经济交易的场所,即是股票交易、买卖和流通的场 所。股市分析方法包括技术分析、基本分析和演化分析,在此仅从技术分析角度来 分析股票价格,比较片面的。更由于在我国目前仍然以实体经济为主的经济模式之 下,我国的股票市场仍处于青春

20、时期,虽然非常活跃,但同时受制于国家体制。随 着经济的发展,未来的股票市场前景将随着经济总量的提升而不断扩大其基本面, 但同时必须关注全球经济、政治的发展局势,把握国家宏观调控的尺度,不能单纯 从相关影响因素的数据进行预测。Code:获取数据及预处理获取2012年1月到2015 年7月的上证指数数据,货币供应量,消费价格指数 人民币美元汇率和存款利率数据y=c(1931.3,2194.97,2214.895,2455.55,2587.17,2832.835,3200.855,3070.505,2853.895,2979.04,3142.455,3186.935,3135.32,2978.775

21、,3048.01,3001.305,2672.265,2490.63,2488.075,2633.385,2639.28,2875.685,2972.82,2830.265,2764.73,2852.295,2931.495,2969.235,2811.335,2692.68,2752.04,2575.285, 2466.51,2395.455,2428.11,2278.79,2228.56,2370.86,2359.28,2333.57,2381.4,2288.405,2172.54); 上证指数数据,2012.12015.7?x1=c(496135.31,506708.07,530626.

22、71,540481.21,548263.51,568916.20,573102.85, 576698.95,585405.34,586643.29,594604.72,610224.52,625606.29,636072.26, 649947.46,656561.72,663351.37,673921.72,674051.48,687506.92,696471.5,699776.74,710339.03,725851.79,733884.83,736130.86,758130.88,757384.56, 763409.22,780820.85,772923.65,780852.30,78740

23、6.20,816829.25,825493.94,851590.90,855898.89,867171.42,895565.50,889604.04,900048.77,924991.20, 919072.40); 货币供应量数据,2012.12015.7?x2=c(98.3,98.4,98.8,98.5,98.6,98.3,98.2,98.8,99.2,99.5,100.6,101.9,101.5,102.7,102.4,102.8,103.1,102.9,103.3,103.5,103.6,104.4,105.1,104.6,104.9,104.9,105.4,105.3,105.5,10

24、6.4,106.5,106.2,106.1,105.5,104.2, 104.1,104.5,103.2,103.6,103.4,103,102.2,101.8); 居民消费价格指数2012.12015.7? x3=c(683.82,683.57,683.41,683.12,682.45,683.32,683.20,683.22,682.89,682.75, 682.71,682.79,682.76,682.70,682.64,682.62,682.74,681.65,677.75,679.01, 674.62,667.32,665.58,665.15,660.27,658.31,656.62

25、,652.92,649.88,647.78, 646.14,640.9,638.33,635.66,634.08,632.81,631.68,630,630.81,629.66,630.62, 631.78,632.35); 人民币 100 外币兑美元汇率 2012.12015.7?x4=c(17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,17.1,19.1,19.1,22.5,22.5,26,26,28.5, 28.5,28.5,31,31,

26、31,31,31,31,31,31,31,31,31,28.5,26)/10; 人民币存款利率2012.12015.7?将数据合并data=cbind(y,x1,x2,x3,x4)data=as.data.frame(data)给变量名赋值attach(data)colnames(data)二c(上证指数数据,货币供应量数据,居民消费价格指数,美元汇率,人民币存款利率)绘制变量之间的散点图plot(data)par(mfrow=c(2,2)plot(货币供应量数据,上证指数数据)plot(居民消费价格指数,上证指数数据)plot(美元汇率,上证指数数据)plot(人民币存款利率,上证指数数据)

27、表示时间序列library(xts)上证指数数据二ts(上证指数数据,start二c(2012,1),frequency=12) plot.ts(上证指数数据)diff(上证指数数据)计算相邻观察值之差b-rollmean( 上证指数数据,12)12 是移动平均的期数。lines(b)利用 HoltWinters 函数预测:library(forecast)m.hwv-HoltWinters(上证指数数据)p.hw|t|) (Intercept)-3.457e+049.319e+03-3.7100.000661* x13.325e-031.369e-032.4300.019950* x21.3

28、41e+012.663e+010.5030.617562 x34.787e+011.400e+013.4200.001511* x47.870e+023.380e+022.3280.025322*Signif.codes:0 *0.001 *0.01 *0.05 .0.1 1Residualstandarderror:246.5on38degreesoffreedomMultipleR-squared:0.4804,AdjustedR-squared:0.4257F-statistic:8.783on4and38DF,p-value:4.012e-05回归结果分析从输出结果可以看出,回归方程为

29、,变量和的统计量的估计值分别为-3.457e+04, 3.325e-03, 1.341e+01, 4.787e+01 和 7.870e+02,除了 x2 以外由对应的值都比显著性水平0.05 小,可得两个偏回归系p数在显著性水平0.05下均显著不为零。进一步地剩余方差的估计值, f 统计量的估计值为8.783,由对应的 p值 4.012e-05 说明,回归方程是显著的。可决系数 R ,修正的可决系数 R 为 0.48 左右说明方程的拟合效果较好。拟合效果图形展示以上证指数的原始数据作为 x 轴,回归拟合值为轴作图,在 xy 面上的点用直 线连接见图 1。plot(y,fitted(lmmod)

30、,type=l) 货币供应量数据,居民消费价格指数,美元汇率,人民币存款利率之间原始 图和拟合值的关系散点图par(mfrow=c(2,2)plot(货币供应量数据,上证指数数据,type二1)1ines(货币供应量数据,fitted(1mmod),co1二red)p1ot(居民消费价格指数,上证指数数据,type二1)1ines(居民消费价格指数,fitted(1mmod),co1二red)p1ot(美元汇率,上证指数数据,type二1)1ines(美元汇率,fitted(1mmod),co1二red)p1ot(人民币存款利率,上证指数数据,type二1)1ines(人民币存款利率,fitt

31、ed(1mmod),co1二red)置信区间与预测区间:predict(1mmod,int=c)fit1wrupr432165.2941879.1122451.475 predict(lmmod,int=p) fitlwrupr残差分析:par(mfrow=c(2,2)plot(lmmod)使用逐步回归法建立“最优”的回归方程 stepmod=step(lmmod,direction=both,trace=T);summary(stepmod)查看模型参数与结果Call:lm(formula=yx1+x3+x4,data=data)Residuals:Min1QMedian3QMaxCoeff

32、icients:EstimateStd.ErrortvaluePr(|t|)(Intercept)-3.669e+048.237e+03-4.4546.9e-05*x13.792e-039.977e-043.8000.000495*x35.228e+011.081e+014.8352.1e-05*x48.928e+022.621e+023.4060.001542*Signif.codes:0*0.001 *0.01*0.05 .0.1 1Residualstandarderror:244.1on39degreesoffreedomMultipleR-squared:0.4769,AdjustedR-squared:0.4367F-statistic:11.85on3and39DF,p-value:1.17e-05

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。