体制转换模型能预测货币危机吗

体制转换模型能预测货币危机吗

《体制转换模型能预测货币危机吗》由会员分享,可在线阅读,更多相关《体制转换模型能预测货币危机吗(13页珍藏版)》请在装配图网上搜索。

1、体制转换模型能预测货币危机吗?中国人民银行研究生部教研处 张 伟 本文作者是中国人民银行研究生部教研处研究人员,在读博士生。感谢国际货币基金研究局经济学家阿布杜阿比达(Abdul Abiad)博士向本论文作者提供了数据和Eviews编程语言支持,感谢两位博士生导师中国证监会首任主席刘鸿儒教授和中国人民银行研究生部主任唐旭博士在百忙之中为本论文提出了宝贵的修改意见。内容提要体制转换模型是一种模拟时间序列显著变化或中断的方法。变动概率体制转换模型克服了标准货币危机预警方法的几个固有缺陷,预测货币危机的准确性更高,发出的错误信号更少。本文以名义汇率月变化率为因变量,在引入因变量一阶自回归过程对阿比达

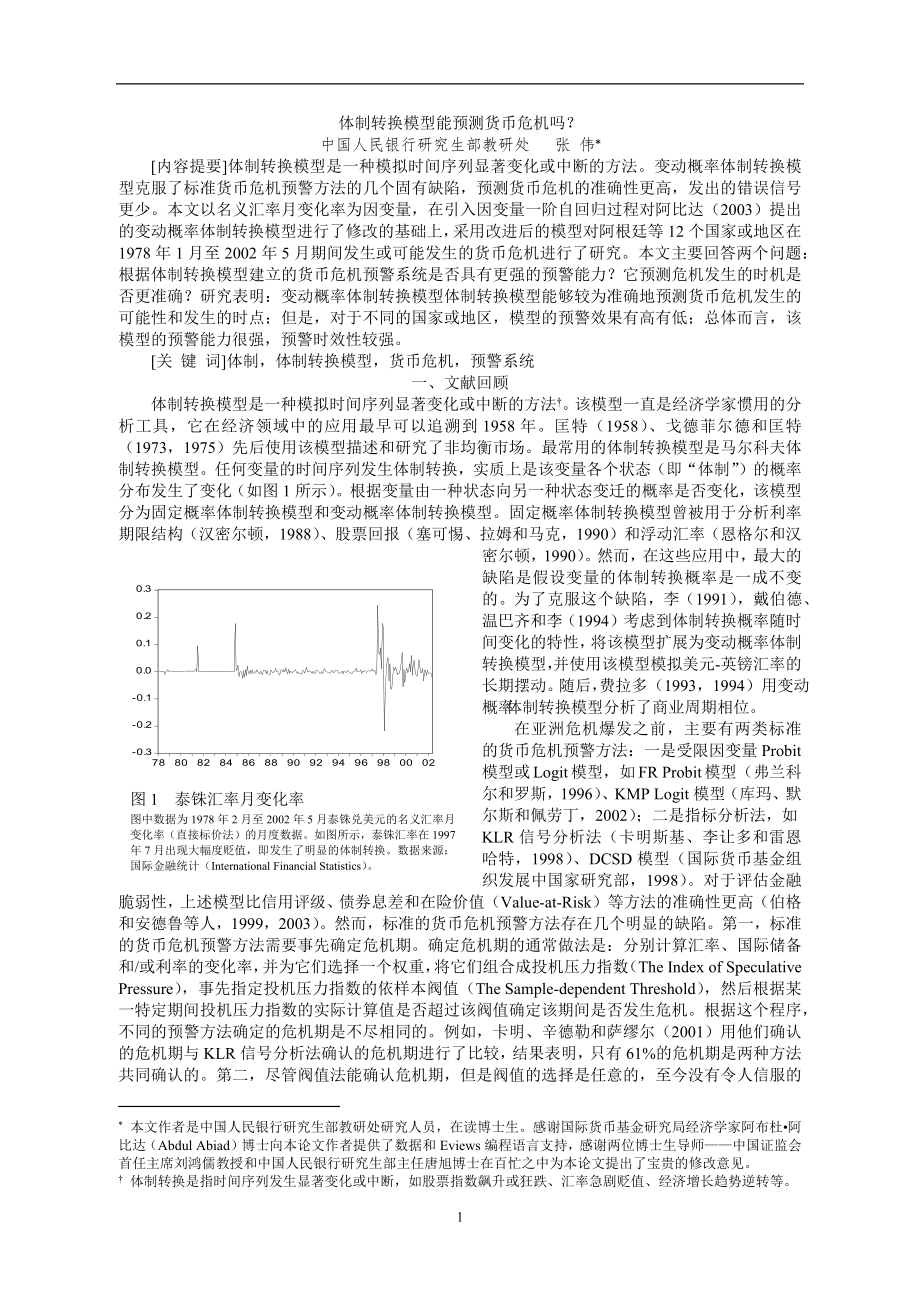

2、(2003)提出的变动概率体制转换模型进行了修改的基础上,采用改进后的模型对阿根廷等12个国家或地区在1978年1月至2002年5月期间发生或可能发生的货币危机进行了研究。本文主要回答两个问题:根据体制转换模型建立的货币危机预警系统是否具有更强的预警能力?它预测危机发生的时机是否更准确?研究表明:变动概率体制转换模型体制转换模型能够较为准确地预测货币危机发生的可能性和发生的时点;但是,对于不同的国家或地区,模型的预警效果有高有低;总体而言,该模型的预警能力很强,预警时效性较强。关 键 词体制,体制转换模型,货币危机,预警系统一、文献回顾图1 泰铢汇率月变化率图中数据为1978年2月至2002年

3、5月泰铢兑美元的名义汇率月变化率(直接标价法)的月度数据。如图所示,泰铢汇率在1997年7月出现大幅度贬值,即发生了明显的体制转换。数据来源:国际金融统计(International Financial Statistics)。体制转换模型是一种模拟时间序列显著变化或中断的方法 体制转换是指时间序列发生显著变化或中断,如股票指数飙升或狂跌、汇率急剧贬值、经济增长趋势逆转等。该模型一直是经济学家惯用的分析工具,它在经济领域中的应用最早可以追溯到1958年。匡特(1958)、戈德菲尔德和匡特(1973,1975)先后使用该模型描述和研究了非均衡市场。最常用的体制转换模型是马尔科夫体制转换模型。任何

4、变量的时间序列发生体制转换,实质上是该变量各个状态(即“体制”)的概率分布发生了变化(如图1所示)。根据变量由一种状态向另一种状态变迁的概率是否变化,该模型分为固定概率体制转换模型和变动概率体制转换模型。固定概率体制转换模型曾被用于分析利率期限结构(汉密尔顿,1988)、股票回报(塞可惕、拉姆和马克,1990)和浮动汇率(恩格尔和汉密尔顿,1990)。然而,在这些应用中,最大的缺陷是假设变量的体制转换概率是一成不变的。为了克服这个缺陷,李(1991),戴伯德、温巴齐和李(1994)考虑到体制转换概率随时间变化的特性,将该模型扩展为变动概率体制转换模型,并使用该模型模拟美元-英镑汇率的长期摆动。

5、随后,费拉多(1993,1994)用变动概率体制转换模型分析了商业周期相位。在亚洲危机爆发之前,主要有两类标准的货币危机预警方法:一是受限因变量Probit模型或Logit模型,如FR Probit模型(弗兰科尔和罗斯,1996)、KMP Logit模型(库玛、默尔斯和佩劳丁,2002);二是指标分析法,如KLR信号分析法(卡明斯基、李让多和雷恩哈特,1998)、DCSD模型(国际货币基金组织发展中国家研究部,1998)。对于评估金融脆弱性,上述模型比信用评级、债券息差和在险价值(Value-at-Risk)等方法的准确性更高(伯格和安德鲁等人,1999,2003)。然而,标准的货币危机预警方

6、法存在几个明显的缺陷。第一,标准的货币危机预警方法需要事先确定危机期。确定危机期的通常做法是:分别计算汇率、国际储备和/或利率的变化率,并为它们选择一个权重,将它们组合成投机压力指数(The Index of Speculative Pressure),事先指定投机压力指数的依样本阀值(The Sample-dependent Threshold),然后根据某一特定期间投机压力指数的实际计算值是否超过该阀值确定该期间是否发生危机。根据这个程序,不同的预警方法确定的危机期是不尽相同的。例如,卡明、辛德勒和萨缪尔(2001)用他们确认的危机期与KLR信号分析法确认的危机期进行了比较,结果表明,只有

7、61%的危机期是两种方法共同确认的。第二,尽管阀值法能确认危机期,但是阀值的选择是任意的,至今没有令人信服的统一标准 在所查阅的文献中,阀值包括(阿兹等人,1999)、(卡拉马扎等人,2000)、(卡明等人,2001)、(艾迪逊,2000)和(KLR,1997)等几种,其中为样本标准差。很明显,选择不同的阀值,将得到不同的危机期和不同的参数估计值。阀值有时被处理为一个人为给定的百分数(例如5%),这有可能犯“人为制造危机”的错误。而且,阀值具有样本依赖性,这意味着未来的数据可能影响已经确认的危机。这是因为,阀值是根据样本标准差定义的,发生一次新的相对严重的危机(例如亚洲危机)可能导致先前确认的

8、危机不再被确认为危机。艾迪逊(2000)研究发现,如果使用1997年以前的数据,阀值法确认马来西亚发生了5次危机,但是,如果使用1999年以前的数据,阀值法只发现1次危机(即1997年危机),其他危机都“消失了”。为了解决这个问题,通常的做法是使用“视窗排除(Exclusion of Window)”原理:如果在一定的时间视窗范围内,某些危机伴随以前的某次危机而发生,那么可以认为这些危机只是前一次危机的延续,从而排除这些危机。然而,排除视窗的宽度是任意选择的,可以是1个季度(艾青格林、罗斯和威普罗茨,1996)、18个月(阿兹等人,1999)甚至3年(弗兰科尔和罗斯,1996)。很明显,不同的

9、排除视窗宽度将得到不同的预测结果。使用排除视窗的目的是为了防止将某次危机的延续错误地认为发生了新的危机。但是,在采用视窗排除原理时,有可能在因变量中引入人为序列相关。这是因为,在采用视窗排除原理时,意味着(),其中为排除视窗的宽度,这就与Probit模型或Logit模型潜在假设观测值之间相互独立相矛盾。此外,在将连续变量转化为二元变量时或者在采用视窗排除原理时,将产生样本信息丢失问题。体制转换模型很好地克服了上述问题。第一,体制转换模型不需要事先确定危机期,而是在使用最大似然法预测危机发生概率的同时获得危机的发生时期和特征。因此,可以直接避免因使用阀值法和视窗排除原理而产生的问题。第二,体制转

10、换模型不需要将连续变量转换成二元变量,并且不使用视窗排除原理,从而不会产生样本信息丢失问题,因变量的动态信息能够完整保留。由于体制转换模型具有这些优点,亚洲危机爆发之后,该模型开始被用于研究和建立货币危机预警系统。珍尼和马逊(1998)、弗拉茨谢尔(1999)相继建立和发展了多重均衡货币危机模型,并使用马尔科夫转换变量模拟了多重均衡之间的相互转换过程。然而,他们假定从一种均衡向另一种均衡转换的概率是一成不变的。塞拉和萨克斯纳(2002)使用马尔科夫转换模型分析了1997年印度尼西亚危机,研究危机爆发是否源于国内因素、季节性因素或者是由于邻国传染所致。马丁内兹-皮利亚(2002)使用197919

11、93年数据,借用变动概率马尔科夫转换模型模拟了19921993年欧洲汇率机制(Exchange Rate Mechanism,简称ERM)动荡。阿比达(2003)将体制转换模型用于预测货币危机,他选择汇率作为因变量,以19721999年期间的数据为样本,利用单参数检验显著的预警指标分别对遭受亚洲金融危机冲击的五个国家 这五个国家是印度尼西亚、韩国、马来西亚、菲律宾和泰国。进行了分析。马丁内兹-皮利亚(2002)研究发现,体制转换模型不仅能够确认艾青格林、罗斯和威普罗茨(1996)所确认的所有危机事件,而且能够确认更多的危机事件。而且,体制转换模型预测货币危机的准确性比标准的预警方法更高,而且发

12、出的错误信号更少(阿比达,2003)。尽管如此,体制转换模型并非完美无缺。笔者在阿比达(2003)研究的基础上,通过扩大研究范围、改变样本区间、挑选不同的外生变量以及对因变量时间序列引入一阶自回归,试图全面、客观地评价体制转换模型在建立货币危机预警系统方面的效果。本文主要回答两个问题:根据体制转换模型建立的货币危机预警系统是否有更强的预警能力?它预测危机发生的时机是否更准确?本文第二部分给出检验中将使用的模型,第三部分给出并分析检验结果,第四部分总结研究结论。二、模型本论文以各个样本国家或地区的名义汇率变化率为因变量(用表示)。假设名义汇率变化率的时间序列遵循下列特殊结构的一阶自回归:(1)其

13、中,为名义汇率变化率在时期的状态变量或体制变量,为体制下回归系数向量,为体制下外生变量向量,为体制下与外生变量向量相对应的回归系数向量,为一阶自回归系数,即在体制下服从均值为0、方差为、各期之间相互独立的正态分布。体制转换模型的基本前提是,我们在事前无法直接观察因变量的体制变化这一现象,而因变量的行为却依赖于体制,即在不同的体制下,因变量表现出不同的行为方式。就本论文研究的名义汇率变化率而言,一方面,“是否出现急剧贬值或升值”或“是否发生危机”这个体制变量是一个无法直接观察的二元变量,这类无法直接观察的变量被称为潜伏变量;另一方面,名义汇率变化率的行为依赖于这个二元潜伏变量。很明显,名义汇率变

14、化率在危机状态下与在平静状态下的行为具有显著性差异。一般地,在危机状态下,名义汇率变化率的均值将发生漂移、波动性将更强。假设名义汇率变化率的潜伏变量遵循一阶双态马尔科夫链,其中定义危机状态,定义平静状态,则(2)也就是说,因变量的概率分布以及各个参数是随体制转换而变化的。如果将因变量关于的条件密度记作向量,则:(3)其中,代表条件密度的参数向量。在当前状态给定条件下,停留在当前状态或向另一种状态转换都有一定的可能性,这依赖于一个国家或地区经济金融基本面的健康程度。通过选择一定数量的统计显著性外生变量,可以较好地衡量一个国家或地区经济金融基本面的健康程度。具体而言,潜伏变量的体制转换是通过转换概

15、率矩阵来实现的:(4)其中,它是从期的状态转换到第期状态的概率();为累计概率分布函数,为了简化,一般假设累计概率分布函数为对数正态分布;为外生变量向量在第期的样本值;分别是平静状态和危机状态的外生变量回归系数向量。我们的目标是根据因变量和所有外生变量从基期到期的样本矩阵估计参数向量和转换概率矩阵,然后基于参数估计值和转换概率估计值推断某一时期因变量处于某种体制的条件概率,其中。在独立同分布()情形下,关于的推断仅仅依赖于和。在参数向量已知时,可以推断第期处于两种体制的条件概率和,然后将这两个条件概率列成一个二维列向量。如果给定第期的所有信息,可以利用第期和第期转换概率矩阵计算第期处于两种状态

16、的条件预测概率和,如等式(6)所示,同样地,可以将第期在两种状态下的条件概率预测值列成一个二维列向量。通过等式(5)和等式(6)迭代,可以推断任意时期的条件概率向量:(5)=(6)其中,是第期的转换概率矩阵,如等式(4)所示,“”表示元素与元素相乘,“”矩阵相乘,是因变量关于的条件密度向量,如等式(3)所示。等式(5)计算第期处于第种状态的条件概率,它是条件联合密度函数与条件边际密度函数的比率 条件联合密度函数,其中;条件边际密度函数是两种状态的联合分布之和,即。等式(6)计算计算第期处于两种状态的条件预测概率 条件预测概率。如果给定初始值和参数向量的估计值,通过上述迭代公式可以计算任意时期的

17、()。确定初始值至少有两种方法,一种方法是令,其中,是一个二维列向量,两个元素非负且它们之和等于1;另一种方法由下面阐述的最大似然法估计。实际上,对于时段足够长的时间序列,初始值的选择对于函数的影响微不足道,无论是作为独立的参数进行估计,还是作为参数向量函数进行计算,甚至仅仅把它设定为一个常数,对于该模型估计结果影响并不大(阿比达,2003)。本论文采用第一种方法确定初始值。我们采用最大似然法估计参数向量。将各个时期边际密度函数的对数值加总可以得到对数似然函数:(7)其中,。通过似然最大化条件,可以计算估计值,同时,任意时期处于危机状态的条件概率的预测值也被估计出来,这些预测值构成危机发生概率

18、序列。每当危机发生概率大于0.50时,我们认为预警系统发出1次警报信号。三、检验(一)指标本文取名义汇率月变化率为因变量。对于外生变量,考虑到所研究的样本国或地区具有各自不同的经济背景,为此,本文挑选了20个备选指标,如表1所示。这20个指标分为三类,依次是宏观经济不平衡指标、资本流动指标和金融脆弱性指标。表1 外生变量的备选指标类别指标宏观经济不平衡指标1. 实际汇率对长期趋势的偏离程度2. 贸易账户余额(出口-进口)与GDP的比率?3. 出口增长率4. 准货币(M2)与外汇储备的比率5. 准货币(M2)与外汇储备比率的增长率6. 外汇储备增长率7. 国内信贷增长率8. 工业生产增长率9.

19、GDP实际增长率资本流动指标10. 实际利率11. 3个月伦敦同业拆借利率(LIBOR)12. 银行外债净额与银行资产的比率13. 短期外债与外汇储备的比率14. 非直接投资余额与GDP的比率银行体系脆弱性指标15. 银行资产与GDP的比率16. 中央银行向银行发放的贷款与银行负债的比率17. 银行存款与M2的比率18. 银行资本金与银行资产的比率19. 银行资产与银行负债的比率20. 银行资产与银行负债比率的增长率但是,在实际估计中,指标过多将可能产生多重共线性、过度识别等问题。为了避免这些问题,必须从上述20个指标中挑选为数不多的显著性强的指标(本文选取5个)。为此,首先对各个备选指标的样

20、本数据标准化。如果以表示第备选指标在第期的样本值,表示第备选指标的样本平均值,那么可以由公式(11)对备选指标标准化。(8)其中,为第备选指标标准化后在第期的样本值,为样本时期数。其次,根据备选指标检验值的显著性确定外生变量或预警指标。对每一个样本国或地区,分别用上述20个指标中的1个指标进行回归分析,根据该指标的参数估计的显著性决定是否选择这个指标。回归分析的参数估计及其检验值如表2所示。对于被确定为外生变量的指标,单变量回归分析中的系数向量相当于参数向量,即决定仍然处于平静状态的概率的参数向量。此外,在回归分析时,所有外生变量均进行一种转换:即如果该外生变量的样本值增加,因变量仍然处于平静

21、状态的概率将降低,也就是说,参数估计值应该为负数。如果参数估计值为负,被视为符号正确,经济检验通过;否则,符号错误,经济检验不通过。(二)数据本文使用阿根廷、巴西、中国、香港、印度、印度尼西亚、韩国、马来西亚、墨西哥、菲律宾、俄罗斯、泰国等12个国家或地区在1978年1月至2002年5月期间的月度数据估计模型。原始数据来源于国际金融统计(光盘版)(International Financial Statistics CD-ROM)。(三)估计结果1.单个外生变量的估计结果仔细观察表2中的数据,我们可以发现,对于大多数国家而言,实际汇率对长期趋势偏离程度的参数估计值不仅符号正确,而且检验值也是显

22、著的(俄罗斯除外)。实际上,对于所有样本国或地区,实际汇率对长期趋势的偏离程度是唯一符号正确并且显著性较强的指标。出口增长率、准货币(M2)与外汇储备的比率、准货币(M2)与外汇储备比率的增长率、外汇储备增长率等4个指标对于所有样本国或地区而言符号均正确,但是它们的检验值对某些样本国或地区是显著的。出口增长率和外汇储备增长率对于大多数样本国或地区是显著的,这与选择名义汇率月变化率作为因变量有一定的关系。其他变量的参数估计值对于某些样本国或地区要么符号正确而检验值不显著,要么检验值显著而符号不正确。这充分说明:不同的国家或地区,由于具有不同的经济环境,各个指标在预测货币危机方面的表现必然是不尽相

23、同的。根据单个外生变量的回归分析结果,对于每个样本国或地区,我们分别选择了5个显著性较强的外生变量作为预警指标(已在表2中以下划线“_”标注)。当然完全根据符号和单参数检验的显著性选择指标有可能出错,这是因为,预警指标之间的相关性有可能降低它们的预警能力。2.多个外生变量的估计结果表3列出了多个外生变量的估计结果。根据估计结果,我们发现,状态0(即平静状态)的均值和标准差均低于状态1(即危机状态),而且,两种状态下的差异是显著的。在平静状态,除巴西外,大多数样本国或地区名义汇率月变化率的样本均值均低于0.25%,而在危机状态,名义汇率月变化率的样本均值最高的达到40.56%(巴西)。在平静状态

24、,大多数样本国或地区名义汇率月变化率的样本标准差均低于5%,而在危机状态,名义汇率月变化率的样本标准差最高的达到54.09%(巴西)。根据估计结果,我们不难得出结论:危机状态的均值和标准差与平静状态的均值和标准差在统计上是显著不同的,从而,均值和波动性是区分危机状态和平静状态的显著特征。对于任意样本国或地区,在单个外生变量估计中,尽管所选择预警指标的参数估计值符号正确并且显著性较强,但是在多个外生变量估计中,符号并非完全正确,而且显著性也有所降低。正如前面指出的,在单个外生变量估计中,某些指标的显著性本来并不高,而引入多个外生变量时有可能导致指标之间出现近似相关性问题,这就可能影响参数估计的显

25、著性。不过,为了尽可能全面地反映一个国家或地区基本面的状况,我们仍然保留了这些指标。此外,所有样本国或地区的因变量滞后1期的参数估计值并不显著。尽管如此,对于各个样本国或地区,整体性检验基本上通过:绝大多数样本国或地区的统计量在15%的显著水平下呈现出显著性,而且绝大多数9表2 单个外生变量的参数估计结果指标阿根廷巴西中国香港印度印尼韩国马来西亚墨西哥菲律宾俄罗斯泰国系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值实际汇率对长期趋势的偏离程度贸易账户余额与GDP的比率出口增长率准货币(M2)与外汇储备的比率准货币(M2)与外汇储备比率的增长率外汇储备增长率国内信贷增长率

26、工业生产增长率GDP实际增长率实际利率3个月伦敦同业拆借利率(LIBOR)银行外债净额与银行资产的比率短期外债与外汇储备的比率非直接投资余额与GDP的比率银行资产与GDP的比率中央银行向银行发放的贷款与银行负债的比率银行存款与准货币(M2)的比率银行资本金与银行资产的比率银行资产与银行负债的比率银行资产与银行负债比率的增长率观察值个数*-0.44-0.09-0.44-0.15-0.22-0.43-0.290.20-0.78-0.43-0.140.18-0.17-0.40-0.510.010.180.03-0.640.29157-2.90-0.35-1.96-0.60-0.97-2.15-1.8

27、91.03-1.16-1.01-0.330.71-0.84-0.78-0.930.070.340.11-1.760.99-0.270.06-0.31-0.18-0.27-0.48-0.500.22-0.26-0.20-0.780.35-0.44-0.08-0.17-0.101.510.11-0.300.04165-2.360.05-1.47-0.78-1.07-1.72-2.090.13-1.16-1.10-0.330.57-1.82-0.38-0.49-0.030.840.05-0.660.01-0.53-0.49-0.10-0.29-0.36-0.53-0.49-0.11-0.78-1.0

28、30.24-0.08-0.22-0.21-0.61-0.21-0.580.08-0.14-0.09292-2.02-1.55-0.46-1.04-1.67-2.02-1.13-0.32-1.16-1.010.63-0.52-0.35-0.43-0.72-0.12-1.780.01-0.09-0.23-0.21-1.14-0.79-0.40-0.45-0.62-0.270.56NA-0.70-0.620.41-0.240.18-0.27NA0.08-0.17NANA292-2.10-0.95-1.74-0.65-1.07-1.45-0.88-1.05NA-1.61-1.330.72-0.980.

29、38-0.73NA0.07-0.11NANA-0.78-0.37-0.47-0.14-0.16-0.62-0.59-0.290.20-0.78-0.23NA-0.20-0.37NA0.12-0.540.05NANA292-3.05-1.32-0.96-0.30-0.38-2.00-1.89-0.310.46-1.01-0.43NA-0.64-0.58NA0.09-0.640.12NANA-0.63-0.34-0.33-0.19-0.22-0.29-0.02-0.20-0.44-0.17-0.12-0.570.450.25-0.41-0.280.06-0.570.170.03292-2.79-0

30、.96-1.55-0.89-1.17-1.61-0.23-0.10-1.24-0.10-0.60-0.770.540.33-0.47-1.980.07-1.820.230.01-0.29-0.95-0.29-0.13-0.17-0.09-0.250.15-0.340.07-0.00-0.17-0.04-0.030.770.46-0.06-0.53-0.38-0.37292-2.11-1.65-0.76-1.49-1.78-0.33-1.271.27-2.890.87-0.03-0.69-0.03-0.091.020.73-0.41-1.50-0.70-0.69-0.30-0.12-0.16-0

31、.05-0.14-0.07-0.440.05-0.28-0.09-0.420.39-0.83-0.06-0.370.07-0.10-0.53-0.07-0.09292-2.67-0.57-1.25-0.11-0.46-0.43-2.900.26-1.39-0.67-3.030.99-2.93-0.19-2.080.15-0.41-1.11-0.30-0.59-0.55-0.29-0.49-0.08-0.21-0.66-0.530.25-0.26-0.27-0.130.48-0.34-0.200.610.140.280.09-0.570.19292-2.62-0.43-1.67-0.20-0.4

32、7-2.11-1.720.63-0.86-0.21-0.320.61-0.79-0.500.130.170.440.07-1.360.20-0.31-0.14-0.28-0.46-0.21-0.370.33-0.05-0.220.19-0.600.29-0.98-0.760.37-0.14-0.15-0.19-0.27-0.29292-2.27-0.97-1.95-3.41-1.56-1.431.70-0.36-2.062.33-3.850.79-3.47-1.502.72-1.15-0.31-0.60-1.29-0.88-0.12-0.42-0.56-0.15-0.20-0.73-0.24N

33、A-0.59-0.07-0.19-0.28-0.27-0.23-0.580.040.080.03-0.340.18107-1.63-0.35-1.96-0.60-0.96-2.05-1.19NA-1.46-0.01-0.33-0.34-0.41-0.78-0.930.060.040.11-1.360.42-0.290.240.05-0.30-0.38-0.55-0.201.70-0.72-0.17-0.12-0.11-0.39-0.460.070.140.050.240.090.49292-2.351.860.30-1.73-2.06-2.89-1.001.56-2.66-1.33-0.95-

34、0.49-1.32-1.900.270.540.211.360.591.38注:原始数据来源于国际金融统计。 下划线“_”值所对应的指标是其所对应样本国或地区的显著性指标,该指标是各个样本国或地区多变量估计中的外生变量。 NA:表示该样本国或地区的该指标没有时间序列数据。*:因变量时间序列的观测值个数。表3 多个外生变量的参数估计结果指标阿根廷巴西中国香港印度印尼韩国马来西亚墨西哥菲律宾俄罗斯泰国系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值系数值状态0均值状态1均值状态0标准差状态1标准差常数因变量滞后值实际汇率对长期趋势的偏离程度贸易账户余额与GDP的比率出口增长率准货

35、币(M2)与外汇储备的比率准货币(M2)与外汇储备比率的增长率外汇储备增长率国内信贷增长率工业生产增长率GDP实际增长率3个月伦敦同业拆借利率(LIBOR)银行外债净额与银行资产的比率短期外债与外汇储备的比率非直接投资余额与GDP的比率银行资产与GDP的比率中央银行向银行发放的贷款与银行负债的比率银行存款与准货币(M2)的比率银行资本金与银行资产的比率银行资产与银行负债的比率银行资产与银行负债比率的增长率观察值个数统计量值0.146.090.4437.156.150.06-0.32-0.29-0.36-0.18-0.4115711.230.082.090.9816.966.662.010.07

36、-1.37-1.54-1.31-1.03-1.321.0740.563.1154.0923.740.12-0.32-0.220.35-0.63-1.0216515.890.032.260.3511.9612.601.340.53-1.67-1.491.02-1.33-0.970.031.990.344.150.650.61-0.60-0.43-0.28-0.43-0.2929220.190.011.850.752.460.300.890.78-1.57-1.25-1.16-1.43-0.890.093.451.098.441.470.04-0.15-0.430.200.18-0.172928.

37、480.182.680.650.760.560.990.10-0.97-1.89-1.01-0.78-0.930.786.533.0113.597.860.21-0.55-0.22-0.58-0.43-0.512929.120.163.061.340.761.573.120.92-1.98-0.35-1.11-0.83-0.780.2211.340.3323.193.010.17-0.52-0.09-0.31-0.320.3629215.640.0810.81.9629.516.892.791.06-1.17-0.52-0.75-1.430.660.204.950.6916.1416.240.

38、25-0.93-5.09-1.560.27-1.1229219.840.014.011.4628.765.480.691.34-0.55-0.43-0.89-0.39-0.980.205.120.566.052.360.31-0.14-0.21-0.35-0.61-0.1329210.380.150.671.5711.256.117.260.26-1.06-1.24-1.94-1.52-1.710.155.340.647.314.750.14-0.33-0.39-0.430.14-0.1629214.670.040.620.250.260.082.001.05-1.17-0.89-3.010.

39、73-0.850.045.140.286.462.080.08-0.19-0.35-0.18-0.67-0.3629226.700.002.371.9723.9513.416.111.20-1.26-2.26-1.47-1.50-2.02-1.810.121.922.049.321.840.20-0.22-0.410.93-0.47-1.1010728.160.001.630.351.960.600.361.21-1.27-1.091.61-0.88-1.250.032.320.639.513.370.22-0.18-0.32-0.59-0.40-0.2429220.630.010.351.6

40、619.4711.232.130.68-1.06-1.56-1.62-1.84-0.83样本国或地区的值基本上小于15%。(四)模型预测危机的效果分析1.模型的预警能力本文以名义汇率月贬值幅度大于5%为标准,判断一个经济体是否发生了货币危机。需要指出的是,本文所谓的货币危机的含义与通常所说的实际发生的货币危机的含义是不尽相同的。这是因为,如果名义汇率贬值持续的时间不长,可能并不会产生影响面大、破坏性强的货币危机。此外,在第二部分,我们已经提到,当危机发生概率超过0.50时,预警系统就发出报警信号。无论多么完美的模型,其建立预警系统的预警能力总是有限的。一方面,当预警系统发出报警信号时,经济体在

41、未来12个月之内并不一定会发生危机。如果某个经济体在预警系统发出报警信号之后12个月之内确实发生了货币危机,那么这个信号被称为“真信号”,否则被称为“伪信号”。另一方面,当经济体发生危机,预警系统在危机发生之前12个月内也不一定发出了报警信号。如果预警系统在危机发生之前12个月内确实发出了报警信号,那么预警系统表现很灵验,否则预警系统就失灵了。此外,还有一种情形,预警系统没有发出报警信号,经济体也没有发生危机。可以用下面这个韦恩图清楚地表达这四种情形的含义(如图2所示)。图2 预警系统发出报警信号与经济体发生危机的关系示意图 DCA B图3 危机发生时点与好信号发出时段9603-3-6-9危机

42、发生时点好信号发出时段其中,区域A表示预警系统发出报警信号,经济体在报警信号发出之后12个月内确实发生了货币危机,即“真信号”或“灵验”情形;区域B表示预警系统发出报警信号,但是经济体在报警信号发出之后12个月内没有发生货币危机,即“伪信号”情形;区域C表示经济体发生了货币危机,但是预警系统在货币危机发生之前12个月内没有发出报警信号,即“失灵”情形;区域D表示预警系统既没有发出警报信号,经济体也没有发生危机,即经济金融体系处于正常状态。很明显,区域A是预警系统发出报警信号(右圆)和经济体发生货币危机(左圆)的交集。如果预警系统发出的伪信号越少,并且失灵次数越少,那么它的预警能力越强。也就是说

43、,预警能力比率越高,预警系统的预警能力越强。显然,。根据预警能力比率的取值,可以将预警系统的预警能力划分成以下四个等级:(1)若,则预警系统的预警能力极强;(2)若,则预警系统的预警能力较强;(3)若,则预警系统的预警能力较弱;(4)若,则预警系统的预警能力极弱。2.模型预警的时效性建立预警系统的主要目的是预测危机发生的可能性,以便为当局制定相应的对策提供依据。然而,当局在制定相应的对策时,往往产生认识时滞、行动时滞和政策时滞。为了充分地发挥预警系统的功效,就必须要求预警系统在危机发生时点之前某一个适当的时间段内发出报警信号。也就是说,预警系统发出报警信号的时机是至关重要的,过早过迟都会影响预

44、警系统预测危机的准确性:报警信号发出过早,一方面,当局难以准确把握事态和制定适当的对策,另一方面,当局如果采取“逆向操作”,将可能对经济产生“推波助澜”的影响;报警信号发出过迟,一方面,当局没有充足的时间制定政策或者制定的政策不经过一段相当长的时间达不到预期效果,另一方面,如果报警信号在危机发生之后发出,那么这直接说明预警系统失效了。因此,预警系统过早或过迟发出的报警信号都不是好信号。图14 俄罗斯货币危机发生时点、概率与报警信号图12 墨西哥货币危机发生时点、概率与报警信号图8 印度货币危机发生时点、概率与报警信号图9 印尼货币危机发生时点、概率与报警信号图6 中国货币危机发生时点、概率与报

45、警信号图7 香港货币危机发生时点、概率与报警信号图10 韩国货币危机发生时点、概率与报警信号图11 马来西亚货币危机发生时点、概率与报警信号图15 泰国货币危机发生时点、概率与报警信号图4 阿根廷货币危机发生时点、概率与报警信号图5 巴西货币危机发生时点、概率与报警信号图13 菲律宾货币危机发生时点、概率与报警信号编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第13页 共13页一个好的报警信号应该具备这样的性质:一是它应该在危机发生之前发出,否则预警系统失效,二是它出现的时点与危机发生时点之间的时间差不宜太长。本文认为,报警信号在危机发生之前2至8个月之内是比较适宜的(如图

46、3所示)。根据上述原则,好信号一定是真信号,但是真信号不一定是好信号。据此,我们可以用好信号与真信号之间的比率衡量预警系统的预警时效性。如果仍然以A表示真信号个数,并以E表示好信号个数,则预警时效比率可以由下式表示:显然,并且,越高,模型的预警时效越强。同样地,可以根据预警时效比率的取值,可以将预警系统的预警时效性划分成以下四个等级:(1)若,则预警系统的预警时效性极强;(2)若,则预警系统的预警时效性较强;(3)若,则预警系统的预警时效性较弱;(4)若,则预警系统的预警时效性极弱。3.模型的预警效果分析图415是各个国家的预警结果。通过汇总,表4集中地反映了预警模型在各个国家的预警能力与预警

47、时效状况。按照上述设定的标准,对于阿根廷、巴西、印度和俄罗斯,模型的预警能力极强,对于香港、印尼、韩国、马来西亚、墨西哥、菲律宾和泰国而言,模型的预警能力较强,遗憾的是,模型对于中国而言,预警能力还比较差。就预警时效性而言,模型在香港和韩国表现出极强的预警时效性,在阿根廷、巴西、印尼、马来西亚和泰国五个国家表现出较强的预警时效性,而在印度、墨西哥和俄罗斯三个国家的预警时效性较弱。表4 预警能力与预警时效国别状况国家或地区样本期危机次数持续时间(月)真信号(个)伪信号(个)失灵(个)预警能力比率好信号(个)预警时效比率阿根廷1989.12002.541214200.87580.571巴西1978

48、.12002.582533410.868220.667中国*1978.12002.5230120N/A#N/A#香港*1978.12002.5226300.66750.833印度1978.12002.55512200.85760.500印尼1978.12002.5627441300.772310.704韩国1978.12002.543632600.842260.813马来西亚1978.12002.536773100.713520.675墨西哥1978.12002.51015331100.750120.364菲律宾1978.12002.51415944010.696740.787俄罗斯1978.

49、12002.541422200.917110.500泰国1978.12002.5429491800.731380.776*根据货币危机发生与否的判断标准,如果排除1994年中国政府当局主动调整汇率,那么中国在1978年1月至2002年5月期间共发生2次货币危机,持续3个月。对此,可能的解释是:中国在这段时间出现的这三次货币贬值是人为地调整的结果,而不是市场行为造成的,所以,模型失效也并不奇怪。有趣的是,根据估计结果,预警系统在1997年11月发出1次报警信号,但是人民币在随后12个月之内并没有发生超过5%的贬值现象。对这次报警信号,可能的解释是:尽管中国当局成功地捍卫了人民币,但是仍然受到东南

50、亚金融危机的潜在影响。*根据货币危机发生与否的判断标准,香港在1978年1月至2002年5月期间共发生2次货币危机,持续2个月。此外,由于遭受国际投机者冲击,尽管名义汇率基本上保持不变,但是,香港经济基本面在1998年仍然受到巨大影响。#没有数据。四、结论根据上述分析结果,我们不难得出以下两点结论:第一,体制转换模型能够较为准确地预测货币危机发生的可能性,预警能力很强。根据本文提出的预警能力判断标准,在12个样本国或地区中,阿根廷、巴西、印度、韩国和俄罗斯的预警能力比率超过0.8,本文建立的模型对这5个国家的预警能力极强;香港、印尼、马来西亚、墨西哥、菲律宾、泰国的预警能力比率介于0.50.8

51、之间,本文建立的模型对这6个国家或地区的预警能力较强。不幸的是,本文建立的模型对中国的预警能力极弱。总体而言,采用体制转换模型建立货币危机预警系统的预测能力很强。这一点与阿比达(2003)的研究结果基本上一致。第二,体制转换模型预测货币危机的时效性较强。根据本文提出的预警时效性判断标准,香港、韩国的预警时效比率超过0.8,对于这2个国家或地区,本文建立的模型发出信号的时效性极强;阿根廷、巴西、印度、印尼、马来西亚、墨西哥、菲律宾、俄罗斯和泰国的预警时效比率介于0.50.8之间,对于这9个国家而言,本文建立的模型发出信号的时效性较强。总体而言,采用体制转换模型建立货币危机预警系统的预警时效性较强

52、。应该指出的是,本文建立的体制转换模型纯属特例,其特殊性体现在指标选择、危机发生与否的判断标准等方面。首先,所选择的因变量和外生变量都是总量指标,没有考虑结构指标,如出口的地区分布结构、非直接投资的国别结构,这可能降低了预警准确性的原因之一。其次,选择名义汇率月贬值幅度超过5%作为货币危机发生与否的判断标准也存在问题。这是因为,在某些时候,名义汇率升值也可能是货币危机的一种表现形式。此外,某些指标(如GDP)没有月度数据,必须通过特定的方法调整为月度数据。由于经过调整而来的月度数据有可能丧失了原来包含的某些重要信息,因此,很可能降低模型的预警效果。迄今为止,任何预警系统都不可能完全准确无误地预

53、测危机发生概率和发生时点。尽管如此,探索建立预警系统仍然具有必要性和重要意义。即使预警系统的预测结果和发出的信号不是完全准确的,但是,它依然能够对当局制定对策具有重要的参考价值。参考文献1. Abiad Abdul, 2003, “Early Warning Systems for Currency Crises: A Survey and a Regime-Switching Approach,” IMF Working Paper 03/32 (Washington: International Monetary Fund).2. Aziz, Jahangir, Francesco Car

54、amazza, and Ranil Salgado, 2000, “Currency Crises: In Search of Common Elements,”IMF Working Paper 00/67 (Washington: International Monetary Fund).3. Berg, Andrew, Eduardo Borensztein, and Catherine Pattillo,2003,“Assessing Early Warning Systems: How Have They Worked in Practice?”IMF Working Paper (

55、Washington: International Monetary Fund).4. Cecchetti, S.G., P. Lam, and N.C. Mark, 1990,“Mean Reversion in Equilibrium Asset Prices,”American Economic Review, 80(3), pp. 398-418.5. Diebold, F.X., G.C. Weinbach, and J.H. Lee, 1994,“Regime Switching with Time-Varying Transition Probabilities,”in Nonstationary Time Series Analysis and Coi

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。