计量经济学上机题及答案庞皓主编711

计量经济学上机题及答案庞皓主编711

《计量经济学上机题及答案庞皓主编711》由会员分享,可在线阅读,更多相关《计量经济学上机题及答案庞皓主编711(13页珍藏版)》请在装配图网上搜索。

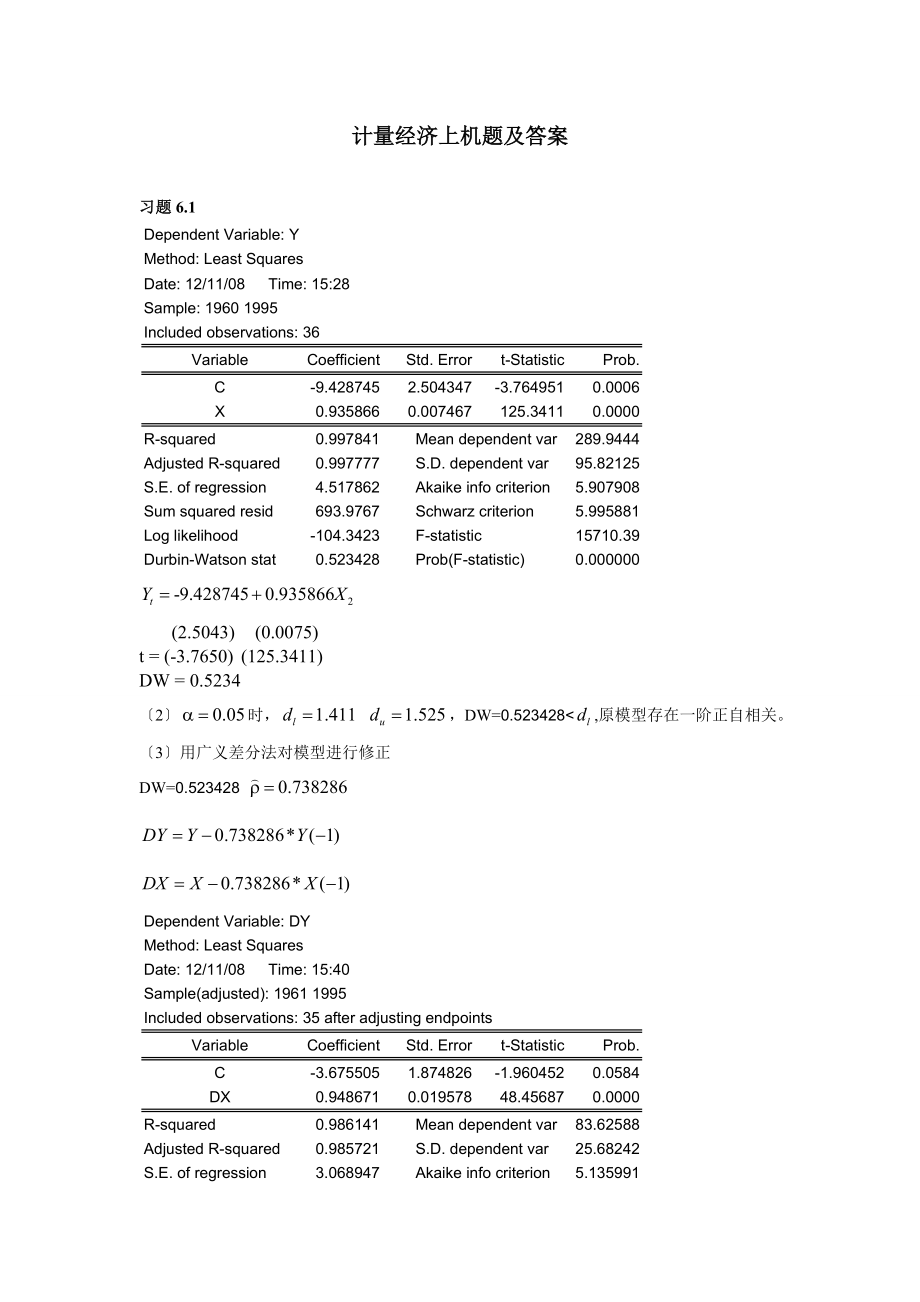

1、计量经济上机题及答案 习题6.1Dependent Variable: YMethod: Least SquaresDate: 12/11/08 Time: 15:28Sample: 1960 1995Included observations: 36VariableCoefficientStd. Errort-StatisticProb. C-9.4287452.504347-3.7649510.0006X0.9358660.007467125.34110.0000R-squared0.997841 Mean dependent var289.9444Adjusted R-squared0.

2、997777 S.D. dependent var95.82125S.E. of regression4.517862 Akaike info criterion5.907908Sum squared resid693.9767 Schwarz criterion5.995881Log likelihood-104.3423 F-statistic15710.39Durbin-Watson stat0.523428 Prob(F-statistic)0.000000(2.5043) (0.0075)t = (-3.7650) (125.3411)DW = 0.52342时, ,DW=0.523

3、428 dU,说明广义差分模型中已无自相关。同时,判定系数R2、t、F统计量均到达理想水平。最终的消费模型为:Y t = 14.043975+0.948671X t习题6.6Dependent Variable: LOG(Y)Method: Least SquaresDate: 12/11/08 Time: 15:44Sample: 1980 2000Included observations: 21VariableCoefficientStd. Errort-StatisticProb. X-0.0006870.000137-5.0062310.0001LOG(X)1.3642040.013

4、92497.978020.0000R-squared0.930002 Mean dependent var8.039307Adjusted R-squared0.926318 S.D. dependent var0.565486S.E. of regression0.153498 Akaike info criterion-0.819866Sum squared resid0.447671 Schwarz criterion-0.720388Log likelihood10.60859 Durbin-Watson stat0.83934910.000137 0.013924 DW=0.8393

5、49 原模型存在一阶正自相关。2Dependent Variable: DYMethod: Least SquaresDate: 12/12/08 Time: 15:57Sample(adjusted): 1981 2000Included observations: 20 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C1.2135700.2002896.0591080.0000DX0.8398610.07502311.194670.0000R-squared0.874407 Mean depen

6、dent var3.443699Adjusted R-squared0.867430 S.D. dependent var0.254543S.E. of regression0.092679 Akaike info criterion-1.824701Sum squared resid0.154611 Schwarz criterion-1.725128Log likelihood20.24701 F-statistic125.3206Durbin-Watson stat1.407541 Prob(F-statistic)0.0000000.200289 0.075023查5%显著水平的DW统

7、计表可知,模型中 DW = 1.407541 该模型无一阶自相关习题7.2 1 Dependent Variable: YMethod: Least SquaresDate: 12/12/08 Time: 16:18Sample(adjusted): 1981 2001Included observations: 21 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C-15.104034.729450-3.1936130.0050X0.6292730.0978196.4330310.0000Y(-1

8、)0.2716760.1148582.3653150.0294R-squared0.987125 Mean dependent var109.2167Adjusted R-squared0.985695 S.D. dependent var51.78550S.E. of regression6.193728 Akaike info criterion6.616515Sum squared resid690.5208 Schwarz criterion6.765733Log likelihood-66.47341 F-statistic690.0561Durbin-Watson stat1.51

9、8595 Prob(F-statistic)0.000000 =1.297278 查标准正态分布临界值=1.96,由于h=1.297278,那么接受原假设,说明自回归模型不存在一阶自相关。经济意义:预期固定资产投资额与当期销售额有关。当期销售额每增加1元,预期固定资产投资平均增加0.864001元。2变换模型genr lny=log(y)genr lnx=log(x)ls lny c lnx lny(-1)Dependent Variable: LNYMethod: Least SquaresDate: 12/10/08 Time: 18:55Sample(adjusted): 1981 20

10、01Included observations: 21 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C-1.0780460.184144-5.8543660.0000LNX0.9045220.1112438.1310390.0000LNY(-1)0.2600330.0877992.9616840.0084R-squared0.993725 Mean dependent var4.559823Adjusted R-squared0.993028 S.D. dependent var0.562953S

11、.E. of regression0.047007 Akaike info criterion-3.145469Sum squared resid0.039774 Schwarz criterion-2.996251Log likelihood36.02742 F-statistic1425.219Durbin-Watson stat1.479333 Prob(F-statistic)0.0000000.184144 0.111243 0.087799=0.739967 =1.303128 查标准正态分布临界值=1.96,由于h=1.303128,那么拒绝接受原假设,说明自回归模型存在一阶自相

12、关。经济意义:预期销售额每增加1元,当期固定资产投资额就平均增加元。4Dependent Variable: YMethod: Least SquaresDate: 12/11/08 Time: 16:41Sample(adjusted): 1984 2001Included observations: 18 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C-35.492348.192884-4.3320930.0007PDL01-0.0312280.123416-0.2530310.8039PDL

13、02-0.2523360.062441-4.0411820.0012PDL030.1043920.0623111.6753380.1160R-squared0.984670Mean dependent var121.2322Adjusted R-squared0.981385S.D. dependent var45.63348S.E. of regression6.226131Akaike info criterion6.688517Sum squared resid542.7059Schwarz criterion6.886378Log likelihood-56.19666F-statis

14、tic299.7429Durbin-Watson stat1.130400Prob(F-statistic)0.000000 Lag Distribution of XiCoefficientStd. ErrorT-Statistic . *|0 0.89101 0.17456 5.10425 . * |1 0.32550 0.08998 3.61759 *. |2-0.03123 0.12342-0.25303 * . |3-0.17917 0.08488-2.11094 * . |4-0.11833 0.18034-0.65616Sum of Lags 0.88778 0.03007 29

15、.5262 DW=1.130400 DW值落在无法判断的区域,该模型无法判断是否存在一阶自相关。经济意义:当期销售额每增加1元,当期固定投资额平均增加0.89101元。前一期销售额每增加1元,当期固定投资额平均增加0.32550元。前第二期销售额每增加1元,当期固定投资额平均减少0.03123元。前第三期销售额每增加1元,当期固定投资额平均减少0.17917元。前第四期销售额每增加1元,当期固定投资额平均减少0.11833元。习题8.4答:引入虚拟变量的两种根本方法是加法类型和乘法类型。加法分为四种情况,加法方式引入虚拟变量改变的是截距,其适用以下四个根本类型:解释变量只有一个分成两种相互排斥

16、类型的定性变量而无定量变量的回归;解释变量包含一个定量变量和一个分为两种类型定性变量的回归;解释变量包含一个定量变量和一个两种以上类型的定性变量回归;解释变量包含一个定量变量和两个定性变量的回归。乘法方式引入虚拟变量改变的是斜率,其作用在于比拟两个回归模型;分析因素间的交互影响;提高模型对现实经济现象的描述精度。做回归模型的比拟和结构变化检验时,用一个回归替代了多个回归,简化了分析过程,方便的对模型结构的差异做各种假设检验,合并了的回归模型增加了自由度,提高了参数估计的精确性习题 8.2季度影响使利润平均值发生差异,应用加法引入虚拟变量。如果季度影响使利润对销售额的变化率发生变异,应用乘法引入

17、变量如果在上述两种情况都存在的情况下,应引入交互效应分析,同时引入加法乘法虚拟变量1由于有四个季度,因此引入三个虚拟变量=1时,第一季度 =0时,其他=1时,第二季度 =0时,其他 =1时,第三季度 =0时,其他在第1中情况下,建立模型为:Dependent Variable: YMethod: Least SquaresDate: 12/13/08 Time: 21:24Sample: 1965:1 1970:4Included observations: 24VariableCoefficientStd. Errort-StatisticProb. C6910.4491922.3503.5

18、947920.0019D2-187.7317660.1218-0.2843900.7792D31169.320637.07661.8354460.0821D4-417.1182640.8333-0.6509000.5229X0.0380080.0116703.2569140.0041R-squared0.517642 Mean dependent var12838.54Adjusted R-squared0.416093 S.D. dependent var1433.284S.E. of regression1095.227 Akaike info criterion17.01836Sum s

19、quared resid22790932 Schwarz criterion17.26379Log likelihood-199.2204 F-statistic5.097454Durbin-Watson stat0.396350 Prob(F-statistic)0.005810在第2种情况下,考虑利润对销售额的变化率发生变异,即斜率的改变,因此按乘法模型引入三个虚拟变量Dependent Variable: YMethod: Least SquaresDate: 12/13/08 Time: 12:55Sample: 1965:1 1970:4Included observations:

20、24VariableCoefficientStd. Errort-StatisticProb. C7014.7571782.9323.9343940.0009D2*X0.0361350.0125532.8785280.0096D3*X0.0449780.0117763.8193010.0012D4*X0.0346830.0119652.8986090.0092(1-D2)*(1-D3)*(1-D4)*X0.0370680.0113223.2738960.0040R-squared0.519733 Mean dependent var12838.54Adjusted R-squared0.418

21、624 S.D. dependent var1433.284S.E. of regression1092.851 Akaike info criterion17.01402Sum squared resid22692129 Schwarz criterion17.25945Log likelihood-199.1682 F-statistic5.140331Durbin-Watson stat0.429628 Prob(F-statistic)0.005594在第3种情况下,交互效应分析,同时用加法和乘法相结合的方式引入虚拟变量,模型设定为Dependent Variable: YMethod

22、: Least SquaresDate: 12/13/08 Time: 13:03Sample: 1965:1 1970:4Included observations: 24VariableCoefficientStd. Errort-StatisticProb. C10457.394075.1992.5661050.0207D2-4752.2575441.682-0.8733070.3954D3-3764.2085484.872-0.6862890.5024D4-4635.4645570.057-0.8322110.4175D2*X0.0450760.0248321.8151890.0883

23、D3*X0.0470370.0237081.9840470.0647D4*X0.0424450.0249031.7044420.1076(1-D2)*(1-D3)*(1-D4)*X0.0158680.0252650.6280750.5388R-squared0.546701 Mean dependent var12838.54Adjusted R-squared0.348383 S.D. dependent var1433.284S.E. of regression1156.987 Akaike info criterion17.20623Sum squared resid21417911 S

24、chwarz criterion17.59891Log likelihood-198.4747 F-statistic2.756686Durbin-Watson stat0.464982 Prob(F-statistic)0.044081通过对上述三种情况分别估计利润模型的结果如下:1922.350660.1218637.0766 640.8333 0.011670t=3.594792 -0.284390 1.835446 -0.650900 3.256914=0.517642 1782.9320.012553 0.011776 0.011965 0.011322t=3.934394 2.87

25、8528 3.819301 2.898609 3.273896=0.519733 4075.199 5441.682 5484.872 5570.057 0.024832 0.023708 0.024903 0.025265t=2.566105 -0.873307 -0.686289 -0.832211 1.815189 1.984047 1.704442 0.628075=0.546701由三组模型回归估计的结果可以看出,除了模型二的t值较高,季度影响使利润对销售额的变化率发生变异较为显著,其他模型的t值都较低。同时,三组模型的可决系数的值都不高,如果要利用模型来描述季节对利润的影响,还需要

26、对模型进行进一步的修改和优化。习题10.4答:单位根检验一般有DF检验和ADF检验,但为了防止随机扰动项的不存在和自相关,一般采用ADF检验。(1) 根据所观察的数据序列,用ols估计一阶自回归模型得到回归系数的ols估计:(2) 提出假设:,检验用统计量为常规t统计量(3) 计算在原假设成立的条件下t统计量值,查ADF检验临界值表得临界值,然后将t统计量与ADF检验临界值进行比拟,假设t统计量小于ADF检验临界值,那么拒绝原假设:,说明序列存在单位根。习题10.5:答:1假设与是一阶单整I(1)序列,即和是平稳的用OLS法对回归方程进行估计,得到残差序列:(2) 检验的平稳性,假设为平稳的,

27、那么与是协整的,反之那么不是协整的。(3) 平稳性即对进行单位根检验,可以用DF或ADF法检验,也可用DW统计量检验。DW越接近与0,就是不平稳的。(4) 注意的是,变量与必须在单整阶数相同的情况下,才可以判断是否存在协整关系。练习题 10.2 从图中看出,固定厂房设备投资和销售量存在趋势,均值和方差不稳定,因此可能非平稳。下面用ADF检验是否平稳。固定厂房设备投资选择带截距和时间趋势的模型进行估计,结果如下:ADF Test Statistic-3.789204 1% Critical Value*-4.4691 5% Critical Value-3.6454 10% Critical V

28、alue-3.2602从检验结果看,在1%,5%,10%三个显著性水平下,单位根的临界值为-4.4691,-3.6454,-3.2602。对固定厂房设备投资的t检验的统计量分别为-3.789204。在5%显著性水平下小于相应临界值,从而拒绝,说明固定厂房设备投资不存在单位根,是平稳序列。销售量选择带截距和时间趋势的模型进行估计,结果如下:ADF Test Statistic-1.097564 1% Critical Value*-3.8304 5% Critical Value-3.0294 10% Critical Value-2.6552从检验结果看,在1%,5%,10%三个显著性水平下,

29、单位根的临界值分别为-3.8304,-3.0294,-2.6552。对销售量的t检验的统计量为-1.097564。在10%显著性水平下大于相应临界值,从而接受,说明销售量存在单位根,是非平稳序列。由于销售量非平稳,现对其进行单整的检验,如下:ADF Test Statistic-2.824905 1% Critical Value*-3.8572 5% Critical Value-3.0400 10% Critical Value-2.6608从检验结果看,在1%,5%,10%三个显著性水平下,单位根的临界值分别为-3.8572,-3.0400,-2.6608。对销售量的t检验的统计量为-2.824905。在10%显著性水平下小于相应临界值,从而拒绝,说明销售量不存在单位根,是平稳序列。销售量经过1次差分后为平稳时间序列。那么知销售量是一阶单整记为I(1)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。