《物流企业财务管理公式汇总》由会员分享,可在线阅读,更多相关《物流企业财务管理公式汇总(5页珍藏版)》请在装配图网上搜索。

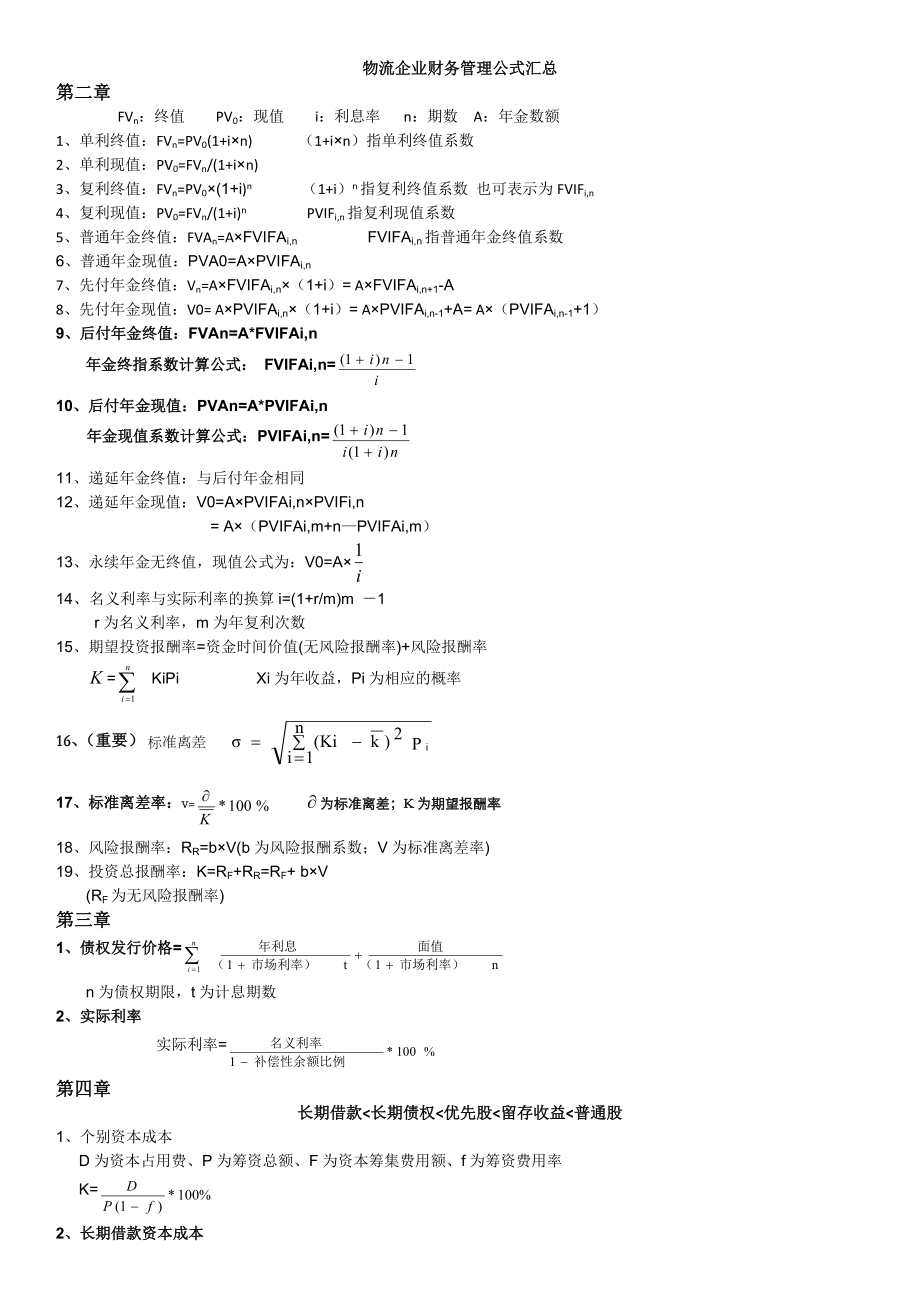

1、物流企业财务管理公式汇总第二章FVn:终值 PV0:现值 i:利息率 n:期数 A:年金数额1、单利终值:FVn=PV0(1+in) (1+in)指单利终值系数2、单利现值:PV0=FVn/(1+in)3、复利终值:FVn=PV0(1+i)n (1+i)n指复利终值系数 也可表示为FVIFi,n4、复利现值:PV0=FVn/(1+i)n PVIFi,n指复利现值系数5、普通年金终值:FVAn=AFVIFAi,n FVIFAi,n指普通年金终值系数6、普通年金现值:PVA0=APVIFAi,n7、先付年金终值:Vn=AFVIFAi,n(1+i)= AFVIFAi,n+1-A8、先付年金现值:V0

2、= APVIFAi,n(1+i)= APVIFAi,n-1+A= A(PVIFAi,n-1+1)9、后付年金终值:FVAn=A*FVIFAi,n年金终指系数计算公式: FVIFAi,n=10、后付年金现值:PVAn=A*PVIFAi,n 年金现值系数计算公式:PVIFAi,n=11、递延年金终值:与后付年金相同12、递延年金现值:V0=APVIFAi,nPVIFi,n = A(PVIFAi,m+nPVIFAi,m)13、永续年金无终值,现值公式为:V0=A14、名义利率与实际利率的换算i=(1+r/m)m 1 r为名义利率,m为年复利次数15、期望投资报酬率=资金时间价值(无风险报酬率)+风险

3、报酬率=KiPi Xi为年收益,Pi为相应的概率16、(重要)17、标准离差率:V= 为标准离差;K为期望报酬率18、风险报酬率:RR=bV(b为风险报酬系数;V为标准离差率)19、投资总报酬率:K=RF+RR=RF+ bV(RF为无风险报酬率)第三章1、债权发行价格=n为债权期限,t为计息期数2、实际利率 实际利率=第四章长期借款长期债权优先股留存收益普通股1、个别资本成本 D为资本占用费、P为筹资总额、F为资本筹集费用额、f为筹资费用率 K=2、长期借款资本成本 IL为长期借款年利息额、L为长期借款筹资总额、fL为长期借款手续费用(手续费)、T为所得税、i为长期借款利率一次还本、分期付息:

4、 KL=筹资费用很少忽略不计时:KL=i(1-T)3、长期债权资本成本 S为债权面值、Rb债权票面利率、B为债权筹资额(发行价格)、Ib为债权每年利息额、fb为债权筹资费率 Ib=S*Rb, Kb= 4、优先股资本成本 D为优先股每年股利、P为优先股发行价格、fp为优先股筹资费率 Kp=5、普通股资本成本 (1)股利折价模型Pc为普通股筹资总额、fc为普通股筹资费率、Dt为普通股第t年的股利、Kc为普通股资本成本 P0=Pc(1-fc)=第一种情况:采取固定股利政策,按照如下公式计算;Dc为普通股每年股利额;Kc=第二种情况:采用固定增长率股利政策时,按如下公式计算;D1为普通股第1年的股利额

5、,g为每年股利增长额; Kc= 如: D1=D0(1+g),公式为Kc=(2)资本资产定价模型 RF为无风险报酬率、为某种股票的贝塔系数、RM为证券市场的平均报酬率 Kc=RF+(RM-RF)(3)普通股资本成本=债权资本成本+普通股额外风险报酬率6、留存收益资本成本D1为预期年股利额、Pc为普通股筹资额、g为普通股股利年增长率 Kr=7、综合资本成本公式可拆解为如下:综合资本成本=KL*WL+Kb*Wb+Kp*Wp+Kc*Wc+Kr*Wr可以理解为:综合资本成本=(长期借款/长期资本)*长期借款个别资本成本+。8、边际资本成本 第一步:确定目标资本结构;即优先股、普通股等分别为百分之几 第二

6、步:确定目标资本成本: 第三步:计算筹资总额分界点: BPj为筹资总额分界点、TFj为第j种资本成本分界点、Wj为目标资本结构中第j种资本的比重 BPj=边际成本=目标资金结构资金成本筹资总额分界点=某种筹资方式的成本分界点目标资金结构中该种筹资方式所占比重资金的边际成本要采用加权平均法计算,其权数应为市场价值权数,不应用账面价值权数。9、营业杠杆系数 EBIT为息税前利润额、EBIT为息税前利润变动额、S为营业额、S为营业额的变动额DOL=10、财务杠杆系数EBIT为息税前利润额、EBIT为息税前利润变动额、I为债务年利息额(如果企业没有债务,就没有I) DFL=11、联合杠杆系数 DCL=

7、DOL*DFL12、普通股每股收益(资本结构决策一) EBIT为息税前利润、I为债权资本应付利息、T为所得税率、D为优先股股息、N为发行在外的普通股股数 EPS=13、公司总价值(资本结构决策二)B为债务市场价值之和、S为股票市场价值 V=B+S(1) 股票市场价值 S=14、公司资本成本(资本结构决策三) Kb为长期债务税前资本成本、Ks为公司普通股资本成本 Kw=Kb()(1-T)+Ks()第五章1、营业现金流入量 每年营业现金流入量=每年营业收入-付现成本-所得税 或 每年营业现金流入量=净利+折旧2、投资回收期投资回收期=投资回收期=n+3、平均报酬率 平均报酬率=4、净现值 NCFt

8、为第t年的净现金流量、C为初始投资额 NPV= 如果投资使用后每年的净现金流量相等,记作NCF; NPV=NCF*PVIFAk,n-C5、内部报酬率 r为内部报酬率 如果每年的现金流量相等;年金现值系数=6、获利指数 获利指数大于1接受,小于1拒绝; PI=7、股票估价模型 (1)多年期股利不变的股票估价模型 Dt为第t年的股利、Vn为n年后股票的售价、r为投资者要求的报酬率 V= 如果投资者长期持有股票,永不出售,那么股票价值为: V=(2) 多年期股利固定增长的股票估价模型D0为最近一年支付的股利、g为预期股利增长率、r为投资者要求的报酬率股票价值为:V= 对以上公式进行转换可计算出股票的

9、报酬率为: D1为购买该股票后1年的股利、V0为股票的购买价格 r=8、股票的收益率 (1)不考虑时间价值因素时的长期股票投资收益率A为每年收到的股利、S1为股价上涨的收益、S2为新股认购收益、S3为公司无偿增资收益、V0为股票购买价格 R= (2)考虑时间价值因素时的长期股票投资收益率V0为股票购买价格、F为股票的出售价格、Dj为第j年的股利、n为投资期限、i为股票投资收益率 V0=9、证券组合的风险收益率 、Km为所有证券投资的平均收益率、Rf为无风险收益率 Rp=*(Km-Rf)10、某种证券组合的期望收益率Rf为无风险收益率、为第i种证券、Km为所有证券投资的平均收益率 Ki=Rf+(

10、Km-Rf)第六章1、现金转换总成本 TC现金转换总成本=持有成本+转换成本 b为现金与有价证券的转换成本、T为特定时间内的现金需求总额、N为理想的现金转换数量(最佳现金余额) i为短期有价证券的收益率 TC= b=每次的转换成本,转换次数=,持有成本=,转换成本= 最佳现金余额N=2、最佳现金持有量 最佳现金持有量=(上年现金平均占有额-不合理占用额)*1预计营业额变化的百分比3、应收账款的成本 (1)应收账款周转率 应收账款周转率=360/应收账款周转期(2) 应收账款平均余额 应收账款平均余额=赊销收入净额/应收账款周转率(3) 维持赊销业务所需要的资金 =应收账款平均余额*变动成本/营业额 =应收账款平均余额*变动成本率4、经济订货批量 A为全年存货需要量、Q为每批订货量、F为每批订货成本、C为单位年储存成本 =订货批次; ; 经济订货批量(Q)=总成本T=5、订货点控制 n为平均每天的正常耗用量、m为预计每天的最大耗用量、t为提前时间; 保险储备量S= 订货点R=nt+S =nt+ =第七章1、每股股利 每股股利=股利总额/期末普通股股数2、股票获利率 股票获利率=普通股每股股利/普通股每股市价3、股利支付率 股利支付率=普通股每股股利/普通股每股收益4、留存收益比率 留存收益比率=(全部净利润-全部股利)/全部净利润

物流企业财务管理公式汇总

物流企业财务管理公式汇总