事业单位会计科目大全

事业单位会计科目大全

《事业单位会计科目大全》由会员分享,可在线阅读,更多相关《事业单位会计科目大全(13页珍藏版)》请在装配图网上搜索。

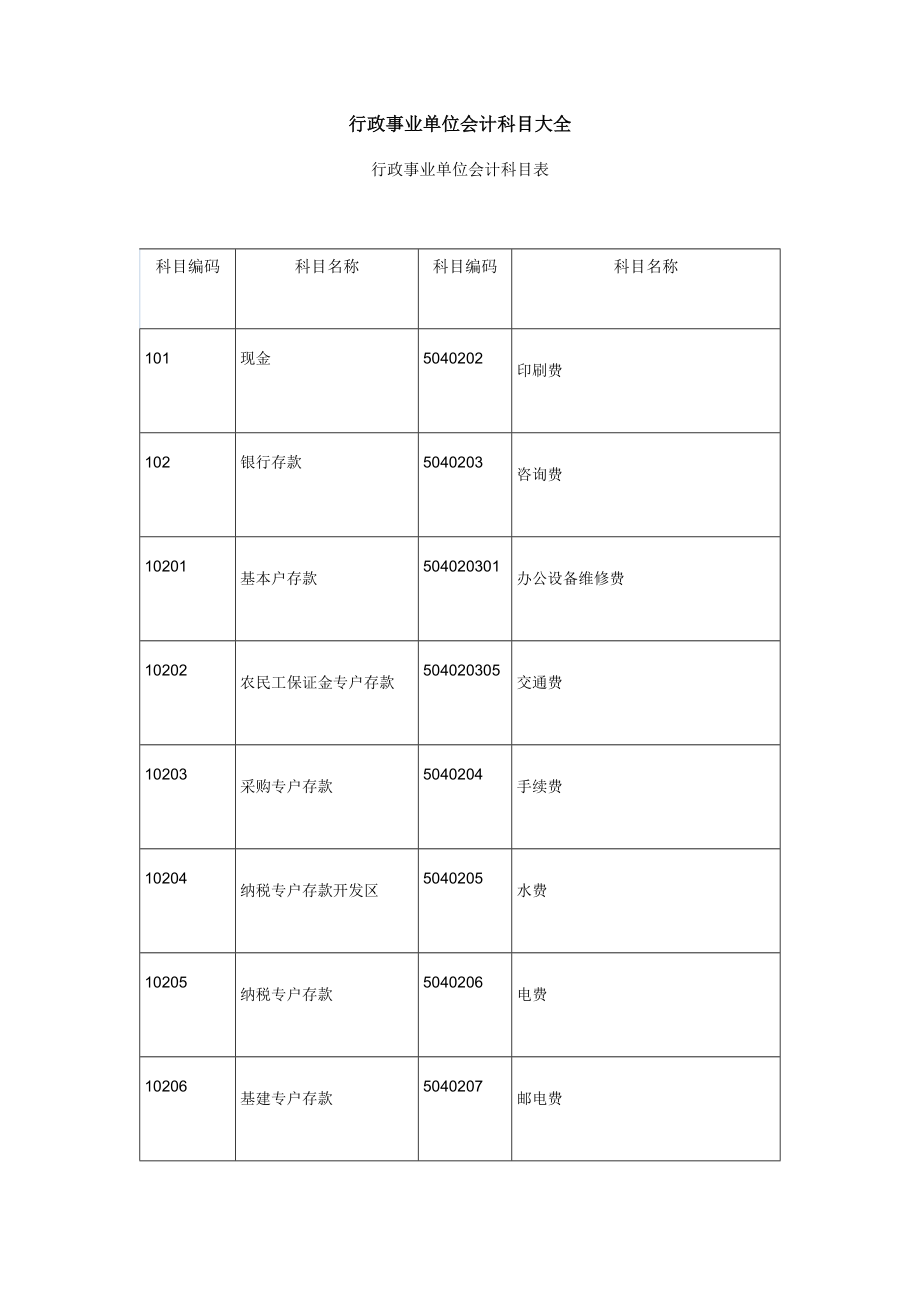

1、行政事业单位会计科目大全行政事业单位会计科目表科目编码科目名称科目编码科目名称101现金5040202印刷费102银行存款5040203咨询费10201基本户存款504020301办公设备维修费10202农民工保证金专户存款504020305交通费10203采购专户存款5040204手续费10204纳税专户存款开发区5040205水费10205纳税专户存款5040206电费10206基建专户存款5040207邮电费10207霍城社区收入户504020701电话通迅费10208农业综合开发存款504020702网络通迅费10209粮油储备专户504020703邮寄费10210备用户5040208

2、取暖费105应收票据504020801职工取暖补贴106应收账款504020802单位供暖燃料费108预付账款504020803炉具购置费110其他应收款504020804离休人员取暖费11001应收个人款504020805退休人员取暖费11002应收单位款504020806锅炉人员临时工资11003应收其他款5040209物业管理费115材料5040210交通费116产成品504021001车辆材料维修费117对外投资504021002租车费120固定资产504021003车辆油料费12001房屋和建筑物504021004车辆过路或桥费12002一般设备504021005保险费/养路费/年检

3、费12003专用设备504021006行车安全奖励费12004文物和陈列品504021007停车费/洗车费12005图书5040211差旅费12006其它固定资产5040212出国费124无形资产5040213维修费127财政应返还额度504021301办公设备维修费201借入款项504021302专用设备维修费202应付票据504021303公用房屋或建筑物维修费203应付账款504021304其他204预收账款5040215租赁费207其他应付款5040216会议费20701应付个人款5040218培训费20702应付单位款5040220招待费20703应付其他款5040222专用材料费2

4、08应缴预算款504022201专用药品209应缴财政专户款504022202专用材料210应交税金504022203专用服装劳保211应付工资5040224劳务费21101在职人员5040225委托业务费21102离休人员5040226工会经费21103退休人员5040230福利费212应付地方津贴补贴5040299其他商品和服务支出21201在职人员504029901广告宣传费21202离休人员504029902赔偿费/诉讼费/罚款21203退休人员504029903离退休特需/活动费213应付其它个人收入504029904会员费21301在职人员504029905专项业务费21302离休

5、人员504029906培训班支出21303退休人员504029907其它301事业基金50403对个人和家庭的补助支出30101一般基金5040301离休费30102投资基金504030101离休金302固定基金504030104护理费303专用基金5040302退休费30301职工福利基金504030201退休金30302医疗基金504030204护理费30303修购基金504030205交通费30304住房基金5040303退职退役费306事业结余5040304抚恤金307经营结余5040305生活补助308结余分配5040306救济费30801应交所得税5040307医疗费30802提取

6、专用基金5040312助学金30803提取事业基金504031201助学金401财政补助收入504031202奖学金403上级补助收入504031203学生贷款贴息404拨入专款504031204其他40401项目收入5040316奖励金40402采购收入5040318生产补贴405事业收入5040320住房公积金409经营收入5040321提租补贴412附属单位缴款5040322购房补贴413其他收入5040399其他对个人和家庭和补支出501拨出经费504039901婴幼儿补贴502拨出专款504039902职工探亲旅费503专款支出504039903其他50301项目支出50404基本建

7、设支出50302采购支出5040401房屋建筑物购建504事业支出5040402办公设备购置50401工资福利支出5040403专用设备购置5040101基本工资5040404交通工具购置5040102津贴补贴5040405基础设施建设5040103奖金5040406大型修缮504010301年终奖5040407信息网络购建504010302其它5040408物资储备5040105社会保险缴费5040412其它基本建设支出504010501养老统筹费50405其他资本性支出504010502基本医疗保险费5040501房屋建筑物购建504010503公务员医疗保险费5040502办公设备购置5

8、04010504失业保险费5040503专用设备购置504010505工伤保险费5040504交通工具购置504010506生育保险费5040505基础设施建设5040108伙食补助费5040506大型修缮5040109其他工资福利支出5040507信息网络购建504010901聘用人员临时工工资5040508物资储备504010902加班工资5040512其它资本性支出504010903其他505经营支出50402商品和服务支出509成本费用5040201办公费512销售税金504020101报刊杂志费516上缴上级支出504020102办公用品用具费517对附属单位补助504020103复

9、印打字资料费520结转自筹基建固定资产是学校的主要资产,是学校开展教育教学活动的物质基础。义务教育法的贯彻实施,“普九”“教育现代化”工作的稳步推进,全社会尊师重教氛围的日益形成,使得中小学校的面貌发生了根本的变化,固定资产的数量随着办学条件的改善而迅猛增加,获取途径变得多元化,固定资产的计价也更为复杂,传统的以财政供给为主而设计的固定资产登记方法已明显滞后于时代要求。加强与完善对固定资产的管理,是全面、公允登记固定资产价值的需要,是维护学校资产安全完整的需要,更是动态掌握固定资产使用状况,提高资产利用效率的需要。固定资产的登记入帐是固定资产管理的重要环节,把好固定资产的入门关,能避免校产的估

10、价失当甚至流失,保证帐帐相符、帐实相符,结合工作实际,就中小学校固定资产登记的帐务处理谈一谈粗浅的看法。 首先,固定资产的登记入帐要考虑资产的权属。 衡量固定资产所有权的标准是看与该固定资产所有权上的风险是否转移到了学校。用财政或单位资金购建的固定资产、自行建造的固定资产以及接受捐赠的固定资产、置换的固定资产、盘盈的固定资产、无偿调拨的固定资产其所有权一般都属于学校,在增加资产的同时都应增加净资产,但不同的取得方式登记入帐时也有区别。用财政或自有资金购建、自建的固定资产,借记“事业支出”“结转自筹基建”贷记“银行存款”,同时借记“固定资产”贷记“固定基金”;接受捐赠的固定资产、盘盈的固定资产、

11、无偿调拨的固定资产,直接借记“固定资产”贷记“固定基金”;置换的固定资产,不涉及补价的,调整固定资产明细科目,支付补价的,借记“事业支出”贷记“银行存款”,同时借记“固定资产”贷记“固定基金”,收到补价的,作相反分录。对风险没有完全转移给学校的固定资产,如校园绿化购置的树木,要依据合同条款作相应的帐务处理,一般来说,确保树木成活是购销合同中的基本条款,对栽种时已支付的款项(部分买价加运费等),只能作为费用报支,不能登记固定资产,帐务处理为借记“事业支出”贷记“银行存款”;树木成活时,支付剩余款项,借记“事业支出”贷记“银行存款”,同时借记“固定资产”贷记“固定基金”,(含前期已支付而未登入资产

12、的部分);树木不成活,不需支付款项,无须帐务处理。 其次,固定资产的登记入帐要考虑购置资金的来源。 学校传统取得固定资产的方式为无偿调拨和财政资金购置,近年兴起了租赁、分期付款购置、融资租赁等快速获取固定资产的方式,笔者以为,上述资产的登记不仅要考虑资产的权属问题,同时要考虑购置资产的资金来源,以财政或自有资金添置的固定资产,在增加资产的同时增加净资产,以负债方式添置的固定资产,在增加固定资产的同时不能增加净资产,只能增加债务。先谈用财政和自有资金添置固定资产的帐务处理:租赁方式支付租赁费时借记“事业支出”贷记“银行存款”;分期付款方式支付购置款时每次借记“事业支出”贷记“银行存款”,同时借记

13、“固定资产”贷记“固定基金”;融资租赁方式按照租赁合同借记“固定资产”贷记“应付款”,分期支付租金时,借记“应付款”贷记“银行存款”,同时借记“事业支出”贷记“固定基金”;再谈以负债资金添置固定资产的帐务处理:租赁方式支付租赁费时借记“应收款(超支)”贷记“借入款项”“应付款”;分期付款、贷款购置方式支付款项时借记“固定资产”贷记“应付款”,“借入款项”;融资租赁方式取得固定资产借记“固定资产”贷记“应付款”“借入款项”,支付租金时调整“应付款”“借入款项”明细科目(债务转移)。待财政或单位有资金偿还债务时,租赁业务借记“借入款项”“应付款”贷记“教育经费拨款”,同时借记“事业支出”贷记“应收

14、款”;其他业务借记“借入款项”“应付款”“贷记”教育经费拨款”,同时借记“事业支出”贷记“固定基金”。再次,固定资产的登记入帐要考虑相关购置成本。 购置的不需要经过建造过程即可使用的固定资产,按支付的的买价加上场地整理费、装卸费、运输费、安装费和专业人员工资作为入帐价值;自行建造的固定资产无论是自营还是外包,除直接成本外,为建造该资产而专门借款在其完工前所发生的借款利息应记入固定资产的入帐价值,外包工程以外的前期论证费、建筑规费、设计检测费、审计咨询费也要记入固定资产价值,固定资产的后续改良,使其性能有了实质性提高,延长了固定资产的使用寿命,其改良支出应增加原固定资产价值;接受捐赠的固定资产,捐赠方提供了有关凭据的,按凭据上标明的金额加上应支付的相关税费作为入帐价值,捐赠方没有提供凭据的,按同类或类似固定资产的市场价格估计的金额加上相关税费入帐,捐赠的如系旧固定资产,按照上述方法确定的价值,减去按该项资产的新旧程度估计的价值损耗后的余额作为入帐价值;盘盈的固定资产按同类或类似固定资产的市场价格减去按该项资产的新旧程度估计的价值损耗后的余额作为入帐价值;无偿调入的固定资产按调出单位的帐面价值加上发生的运输费、安装费等相关费用作为入帐价值。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。