股东权益与股票的分类

股东权益与股票的分类

《股东权益与股票的分类》由会员分享,可在线阅读,更多相关《股东权益与股票的分类(40页珍藏版)》请在装配图网上搜索。

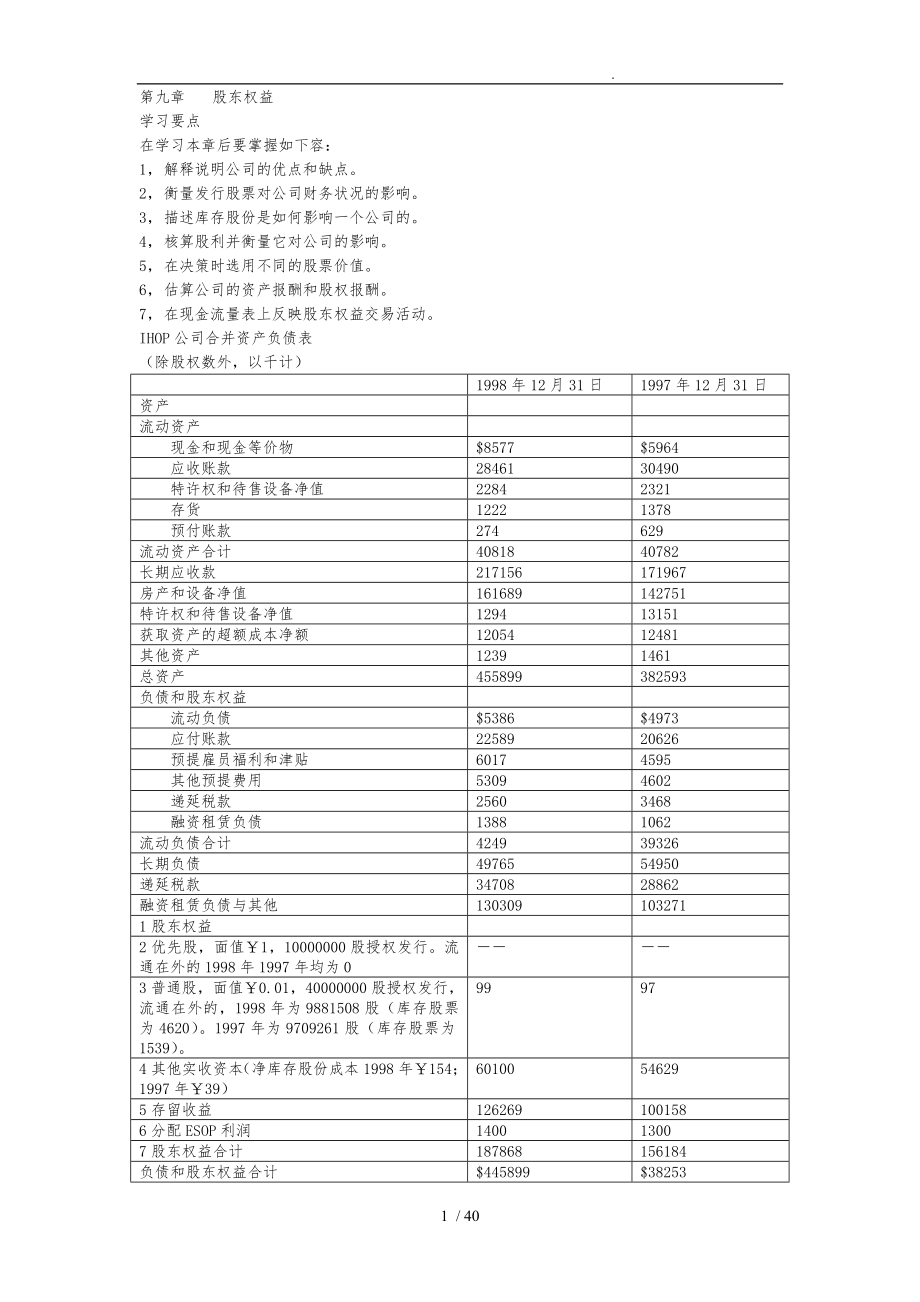

1、 .第九章 股东权益学习要点在学习本章后要掌握如下容:1, 解释说明公司的优点和缺点。2, 衡量发行股票对公司财务状况的影响。3, 描述库存股份是如何影响一个公司的。4, 核算股利并衡量它对公司的影响。5, 在决策时选用不同的股票价值。6, 估算公司的资产报酬和股权报酬。7, 在现金流量表上反映股东权益交易活动。IHOP公司合并资产负债表(除股权数外,以千计)1998年12月31日1997年12月31日资产流动资产 现金和现金等价物$8577$5964 应收账款2846130490 特许权和待售设备净值22842321 存货12221378 预付账款274629流动资产合计4081840782

2、长期应收款217156171967房产和设备净值161689142751特许权和待售设备净值129413151获取资产的超额成本净额1205412481其他资产12391461总资产455899382593负债和股东权益 流动负债$5386$4973 应付账款2258920626 预提雇员福利和津贴60174595 其他预提费用53094602 递延税款25603468 融资租赁负债13881062流动负债合计424939326长期负债4976554950递延税款3470828862融资租赁负债与其他1303091032711股东权益2优先股,面值¥1,10000000股授权发行。流通在外的1

3、998年1997年均为03普通股,面值¥0.01,40000000股授权发行,流通在外的,1998年为9881508股(库存股票为4620)。1997年为9709261股(库存股票为1539)。99974其他实收资本(净库存股份成本1998年¥154;1997年¥39)60100546295存留收益1262691001586分配ESOP利润140013007股东权益合计187868156184负债和股东权益合计$445899$38253IHOP公司建于California州的California,该公司发展经营IHOP家庭式餐厅特许经营权。约有800个IHOP餐厅分布在37个州,以与加拿大,日

4、本等地。大型综合的IHOP饭店分布在佛罗里达、纽约、新泽西、加利福尼亚和得克萨斯。IHOP出售大煎饼,当然你也可以购买IHOP的股票。当IHOP公司上市后,它发行了6200000股面值为$10的股票。该股票刚上市就有强劲的走势,并且一直成长良好,后来IHOP的股票价格达到每股$5。IHOP公司“上市”是什么意思?一个公司“上市”是指公司将自己的股票卖给一般公众。上市的一个最普遍的目的是筹资扩大规模,公司通过向公众发行股票,获得比仅从少数股东中筹得资本更多的资金。IHOP公司的资产负债表的第3行、第4行显示:到1998年末,公司从股东手中获得将近$60000000的资本(普通股与实收资本之和)。

5、在第48章中,我们讨论了公司的资产和负债的核算。现在,你应该对列示在IHOP公司资产负债表上的所有资产和负债项目相当熟悉了。下面我们来集中看资产负债表的最后一部分IHOP公司的股东权益,在本章中,我们将要详细讨论股东权益。首先,让我们回顾一下什么是公司,公司是怎样组成的。第一节. 公司概述公司制在美国是居于统治地位的商业组织形式,IHOP公司就是一个实例,虽然独资企业和合伙企业数量很多,但是公司发生的经济交易多,拥有大量的总资产和销售利润。一些众所周知的像IHOP、CBS、惠普公司和IBM公司都是公司制,它们的名称中有“公司”二字,例如CBS公司,IHOP公司等。一. 公司的特点为什么公司制如

6、此受欢迎?下面我们来看看公司制与独资、合伙制相比有哪些不同之处,各有什么优缺点?(1)独立法人实体。公司是按州法律建立的商业实体。州颁发许可证后,该商业机构即可组建公司。而独资企业和合伙公司都不需要获得州法律机关的批准,因为就州法律看来,这些公司与其所有人是相同的。从法律的角度看,一个公司是一个单独的法律实体,是独立于其所有人而存在的法人,而其所有者称为股东。公司拥有许多人拥有的权利,比如一个公司可以买卖、占有财产。公司的资产负债是属于公司的,而不是公司股东的。公司可以立合同,可以上诉或被控诉。公司的股东权益被分割成一小份、一小份,即股份。公司的许可证上写明了公司可以发行多少股票。(2)可持续

7、经营和转让所有权。大部分的公司无论是否转让所有权都可以持续经营。IHOP公司的股东或其他任何一个公司的股东都可以任意转让股份。他们可以将股份卖给其他人,遗赠给下一代,或者其他方式处理。而当私有企业和合伙公司的所有人变化时,它们就终止了。(3)不能相互代理。相互代理权是指所有的所有者可以作为公司的代理人,一个所有人签订的合同使整个公司都承当相应的法律责任。相互代理权存在于合伙公司,但不存在于公司制公司。IHOP公司的一个股东不能代表公司签订合同(除非他还是公司的管理官员)。(4)股东承当有限责任。股东对公司的债务承当有限责任,也就是股东对公司的负债不负个人连带责任,最大损失是对该公司的整个投资额

8、。与此相反,独资企业和合伙公司的所有者要为公司的债务承当无限连带责任。这就是为什么公司能吸引更多的投资者的原因。(5)公司税金。公司是独立的纳税实体。它们要缴各种各样的税包括州政府纳的特许经营税,而独资企业和合伙公司则不同。特许权税金是为了保住公司的许可证,并扩大经营规模和持续经营。公司还要支付联邦的和州的所得税。公司要为它的收入缴双重税金,首先公司要为公司利润缴所得税,接着股东要为他们从公司分得的现金股利缴个人所得税。而独资企业和合伙企业则不需要缴公司所得税,只须缴纳所有者的个人所得税。(6)政府规章。由于股东只对公司的债务承当有限责任,则公司外部的债权人不可能获得超出公司总资产的补偿。为了

9、保护债权人利益以与股东的利益,联邦政府和州政府对公司的行为进行监控。政府规章中主要规定了公司必须披露的信息,以便投资者和债权人做进一步的决策。表91列出了公司制企业的优缺点。表91公司制的优缺点优点缺点1能比独资企业和合伙公司筹得更多的资本1所有权与经营权分离2持续经营2公司税3容易转让所有权3政府规章4股东不能相互代理5股东承当有限责任二. 公司的组建一个公司的产生首先开始于其创办人从州政府领取许可证,这许可证授权公司可发行一定数量的股份,公司创办人支付费用,签下许可证,并在州政府存档、注册。于是公司就产生了。公司设定章程来约束公司的部管理。公司最终的控制权在股东手中。股东选出一部分人成立董

10、事会来制定公司的政策,指定公司管理者。董事会还选出一位主席,主席是公司最有权利的人。还要指定公司总裁,总裁是管理公司日常事务的首席长官。大多数公司设有副总裁来管理公司的销售、生产、财务与核算,以与其他重要领域。表92列出了公司的组织结构图。表92公司组织结构图股东董事会董事会主席总裁销售副总裁 生产副总裁 财务副总裁 人员管理副总裁 秘书主记人(会计主管) 司库(财务总监)三. 股东权利股东的所有权赋予股东四项基本权利,其他特定的合同约定的股东权利除外,这四项基本权利除外,这四项基本权利是:(1)投票权。股东对公司的事务有投票表决权,这是股东在参与管理公司的主要权利,股东持有的每份股票代表一份

11、表决权。(2)分配股利。股东有权获得公司分配的股利,每股应分得的股利相等。(3)清算。股东有权在公司偿债清算后获得一定份额的资产,这一份额按股东持有的股份来确定。清算意味着公司终止经营,出售公司资产,并偿还负债,而剩余的资金则分给所有者。(4)优先认购权。股东有权保持对公司的一定比例的所有权。假定你拥有公司5的股票。如果公司发行100000股新股,则你有权优先购买5的新股,这就是优先认股权,由股东控制。四. 股东权益:实收资本和留存收益在第一章中我们看到,股东权益代表股东对公司的资产与收益的所有权。股东权益分为两个部分:(1)实收资本,也叫原始投资,是公司股东对公司投入的资本。实收资本包括股票

12、科目和追加的实收资本。(2)留存收益,是公司在生产经营中赚取的利润没有分给股东的股东权益额从本期留存的收益。公司将股东权益的构成部分详细记录下来,用单独的会计科目反映实收资本和留存收益,因为大多数州政府禁止从实收资本中发放股利,也就是股利从留存收益中发放,而不是从实收资本中发放。股本,公司发行股份证明给它的所有人来获取投资,因为这些股票代表的是公司的资本,通常称为股本。股本的基本单位是一股,公司可以按自己的意愿确定发行股票的股数1股、100股或任何其他数但是发行股票的总额在公司的许可证上已作出了规定。表93给出了Central Jersey Bancorp公司发行的288股普通股。股票上有公司

13、的名称,股东名称,发行的股数,以与每股股票的面值。股东手中持有的股票称为流通在外股份,公司流通在外的股份总数代表了公司100的所有权。第二节 股票的分类 发行不同种类的股票以吸引多样化的投资者,公司股票可分为:普通股票和优先股;有面值股票和无面值股票。一. 普通股与优先股 每个公司都发行普通股票,普通股票是公司资本的最基本的构成部分,当公司不发行其他种类的股票时,所有股票均指普通股票。在没有特殊限制时,普通股股东享有四项基本的股东权利。例如一些公司发行具有表决权的A级普通股和不具备表决权的B级普通股。在描述一个公司时,一般认为普通股股东是该公司的所有者。 购买普通股的投资者承受公司最大的风险,

14、如果公司赢利,它会向股东支付股利,但当净收益与现金很少时,股东则可能得不到股利。经营成功的公司的股票价格会增值,其投资者将股票卖出便会获得收益,但当股票价格下降时,投资者的股票会随之贬值。因为普通股东进行的是风险投资,他们希望股价上涨或获得股利。当公司不发放股利时,普通股东就会抛出其持有的股票,导致该股票的市场价格下降。对于公司来说,这是最坏的情况,因为这意味着公司无法筹集所需资金,并最终因资金短缺而破产。优先股比普通股具有一定的优先权利。优先股东先于普通股东分得股利。在公司清算时,先分配给优先股东剩余资产后再分配给普通股东。当普通股票的市场价格上升得很高时,优先股股东可将优先股股份转换为公司

15、的普通股股份。 在没有特殊限制条件下,优先股股东也享有四项基本的股东权利,但优先股股东通常没有表决权。公司可能发行不同种类的优先股(例如, A类股和B类股 ,A系列和B系列)每种都有相应的。 优先股股东承当的风险比普通股股东小。原因在于公司会向优先股股东支付一笔固定的股利。投资者常购买优先股以获得这部分股利。由于优先股票的价值波动幅度小,因此优先股票的市场价格不象普通股票的市场价格一样出现大涨的情况。优先股股票具有普通股票和长期负债的双重性质。同负债一样,优先股可使股东获得固定金额的股利;但同股票一样,只有董事会正式宣告分派股利时,股利才可发放。并且,公司必须偿还负债,但并无一定偿还优先股的义

16、务。公司必须偿还的优先股票其实属于负债而被误认为是股票,经验丰富的投资者将具有强制性偿还性质的股票视为总负债的一部分,而不是将其视为股东权益的一部分。 优先股的发行量比你想象的可能要少,最近的一次调查显示:600家中仅有120家(仅占20)拥有一些优先股(图94)所有公司都拥有普通股票,IHOP的资产负债表显示IHOP公司被授权发行优先股,但该公司至今仍未发行过优先股。图94优先股 20%公司拥有优先股 80%公司没有优先股 优先股之所以不能被大众所承受,主要是因为其支付的股利不可抵稅。股利是对收益产生的资产的分配,不属于费用。如果公司每年都要支付固定数量的优先股股利,公司希望可以抵扣税额,因

17、此,大多数公司更愿意通过借债来获得因利息支出而带来的税款抵扣。 表95显示了普通股、优先股和长期负债的相同点与不同点:表95普通股、优先股与长期负债的比较普通股优先股长期负债投资风险高中低公司必须支付基本股利/利息的义务无无有公司支付股利/利息的义务仅在宣告分派后仅在宣告分派后按固定的日期市价波动幅度高中低有面额股票和无面额股票 股票可以标明面值,也可以不标明。公司发行的股票上标明面值的股票为有面值股票,面值大小不等。 大多数公司将普通股的面值定得极低,以避免折价发行引发的法律问题,大部分州要求公司保证股东权益有一最低额以保护债权人,这个最低额被称为法定资金。对发行有面额股票的公司来说,法定金

18、额即股票的面值。 Coca-Cola公司有面额的普通股票每股0.25美元。Hawaiian Airlines公司普通股的面值为每股0.01美元。Pier1 Imports公司普通股的面值为每股1美元,一般优先股的面值略高些,为每股100美元。不过也有面值为25美元和10美元的优先股,因此,面值也可以用于优先股股利分派的计算。 无面值股票不在票面上标出金额,Sara Lee发行了2000股没有面值的优先股,但一些无面值股票有设定价值,无面值股票的设定价值和面值股票的面值很相似,数额大小不定。第三节 股票的发行 一些诸如Coca-Cola,IHOP和Microsoft公司这样的大企业,需要数额巨大

19、的资金以维持生产运营,这些公司不能仅靠借款来维持经营,必须依靠发行股票。国家制定的公司章程中包括一项“股票授权”,即国家企业准许企业发行一定量的股票。股份可直接将股票售给真正的投资者,也可以委托证券商承销。例如Merrill Lyuch和Dean Witter公司。证券商承当股款未筹足的风险。 股份不仅需要发行国家批准的股票,在资本增加时,公司也许会收回一部分股票并再次发行。公司已发行给股东的那部分股票称为已发行股票。公司是依靠发行股票,而不是依靠承受授权来增加其资产负债表上的资产和股东权益的。股东在购买股票时向公司支付的价格称为发行价格,一般来讲,发行价格远远高于股的面值,因为股票的面值有意

20、的设置得很低,例如,IHOP公司的普通股的面值仅为每股$0.01。 包括公司销售记录,财务状况,经营前景在的一些市场因素共同决定了股票的发行价格。一. 发行普通股 公司通常以广告的形式来吸引投资者,Wall Street杂志是最流行的广告媒体,又称为“墓碑”.表96 是IHOP公司刊登在Wall Street杂志上的一则广告。1. 按面值发行股票 假设IHOP公司的普通股的面值为每股10美元,则公司按平价发行股票应作分录如下:国际知名的外国保险公司图9-6证券发行通告1月8日 借:现金(3200000$10) 32000000 贷:股本普通股 32000000按面值发行IHOP公司的资产和股东

21、权益也增加了相应的数量:资 产 负债 股东权益32000000 0 320000002.溢价发行股票一些公司将股票面值定得很低,然后溢价发行股票。超过面值的金额称为溢价。IHOP公司普通股的面值为每股0.01美元,发行价格为每股10美元,发行价格与面值间的差额9.99美元即附加实缴资本股本。股票的票面价值和附加实缴股本都属于实收资本。由于是向本公司的股东发行股票,股票发行的溢价部分不属于公司的收益和利润。 这点证实了会计的一条准则,即“ 如果公司从本公司股东手中购买股票,或者售给本公司股东股票,该公司既不会盈利,也不会亏损”。 假定IHOP公司每股面值为0.01美元,每股实收10美元,此时IH

22、OP公司应作分录如下:7月23日 借:现金(3200000$10) 32000000 贷:股本普通股(3200000$0.01) 32000 资本公积普通股溢价 31968000溢价发行股票资 产 负债 股东权益 32000000 0 32000 31968000“资本公积普通股溢价”又可称为“附加实缴资本”,由票面金额和溢价引起的资本的增加,应计入股东权益。年末,IHOP公司公布了资产负债表中股东权益那部分,如下表所示:假设公司章程授权发行40000000股普通股,并且留存收益为$26000000。股东权益普通股,面值$0.01,4000000股。发行3200000股$32000实收资本股票

23、溢价$31968000实收资本合计$32000000留存收益$26000000股东权益合计$58000000 以上记录的所有经济业务均有现金收据,这些收据是在公司向股东发行股票时开出的。这些经济业务与每天刊登在财务期刊上的大多数经济业务不同,那些经济业务是由股东向其他的投资者出售他持有的股票。公司对这些业务不作分录。思考题:根据(407页本章开头的IHOP公司1998年12月31日的资产负债表回答以下问题:(1)1998年12于31日IHOP公司的资本公积总额为多少?(2)1998年末IHOP公司的盈余公积总额为多少?(3)资本公积和盈余公积最基本的区别是什么?答案:(1)资本公积总额:$60

24、199000($99000$60100000)(2)留存收益总额:$126269000(3)资本公积来自于股东对公司的投资,盈余公积来自于公司经营的利润所得。3. 发行无面值普通股票 当一个公司发行没有面值的股票时,不会产生溢价。最近的一项调查显示:在600家公司中,有67家发行无面值股票。当一家公司发行没有面值的股票时,借方计入资本,贷方计入股票。例:一家生产滑板的公司Glenwood公司,发行了3000股无面值普通股,每股20美元。这笔业务的分录为:8月14日 借:现金(3000$20) 60000 贷:普通股 60000发行无面值股票资 产 负债 股东权益60000 0 60000 在借

25、方记入现金,贷方记入普通股票时,均没有考虑股票的面值,而是按收到的现金数额计入的。发行无面值普通股时不涉与“资本公积”。Glenwood公司由政府授权可以发行10000股无面值的股票,并且公司有$46000的留存收益,资产负债表中股东权益部分为 股东权益普通股,无面值,10000股授权,发行3000股$60000留存收益$46000股东权益总额$1060004. 发行有设定价值的无面值股票 有设定价值的无面值股票的帐务处理同有面值股票的相同。有设定价值的无面值股票的溢价部分属于“资本公积普通股溢价”科目。发行股票以交换非现金资产 当一个公司用发行股票的方式换取非现金资产。借方以收到的资产的现行

26、市价入帐,贷方贷记相应的资本。不必考虑资产的账面价值价值,因为股东需要股票同资本的市场价值等价。例:Kahn公司发行了15000股面值为$1的普通股以交换价值$4000的设备和价值$120000的厂房。会计分录为:11月12日 借:设备 4000 厂房 12000 贷:普通股(15000$1) 15000 资本公积普通股溢价($124000$15000)109000发行普通股以交换厂房和设备资产 负债 股东权益 4000 0 15000120000 109000思考题 这笔经济业务对Kahn公司的现金、总资产、资本公积、留存收益、股东权益总额有什么影响?答案科目现金总资产资本公积留存收益 股东

27、权益总额影响无增加$124000增加了$124000无增加了$124000二. 发行优先股 优先股的帐务处理同普通股帐务处理的模式相似。 在一家蒸馏公司Brown Forman的章程上规定法定发行股票为1177948股。年现金股利率为4。每股$10(面值)。每位Brown Forman公司优先股股东可收到年度现金股利每股$0.40($100.04)(注意:股利是按面值计算的)例:7月31日该公司平价发行所有的优先股。会计分录为:7月31日 借:现金 11779480 贷:优先股 11779480平价发行优先股资产 负债 股东权益11779480 0 11779480 如果Brown Forma

28、n公司溢价发行优先股,贷方分录应为“资本公积优先股溢价”。公司采用了不同的以区分“普通股溢价”和“优先股溢价”这两个不同的权益。 无面值的优先股的帐务处理同无面值普通股的帐务处理一致。在资产负债表上,公司的股东权益按“优先股”,“普通股”,“留存收益”的顺序排列。第四节. 有关股票发行的帐务处理需要考虑道德问题。 以现金方式发行股票不会面临严重的道德挑战,公司只须向股东发行股票,并收到现金。公司交给股东股本证明书,作为购买的证据。 但是以交换实物的方式发行股票则会面临道德挑战,股票发行公司希望获得数量很多的非现金资产(例如土地和建筑物)和发行大量的股票。因为资产负债表上高额的资产和股东权益可以

29、使公司显得更值得信任,经营得更好。这种动机会导致帐面上数值的偏差。正如我们在417页讨论的那样,一个公司应按现行市价记录其资产。但每个人对市场的看法并不相同,一个人也许将一块土地的价值评估为$400000,但另一个人也许认为该土地仅价值$300000。以交换实物的方式发行股票的公司必须决定该土地是以$300000入帐,还是以$400000入帐,或者是以$300000与$400000之间的一个数额。遵守职业道德的行为是按资产的现行市场公开价值入帐,该公开价格应由独立的,具有良好信誉的评估者制定。如果一家公司低估其资产价值是无关紧要的,但是如果一家公司高估了其资产价值,依靠财务报表的投资者也许会因

30、此购买大量的该公司的股票。在这种情况下,该公司便触犯了法律。因此,公司在评估资产价值时,一般均持保守态度,以避免高估实物的帐面价值。中篇复习题要1, 判断以下语句对错以测验你是否掌握了本章前半部分容:A, 股东应与公司签订合同。B, 公司中的制定政策集团称为董事会。C, 持有100股优先股的股东比持有100股普通股股东享有更多的表决权。D, 有面额股票比无面额股票价值高。E, 以$12发行1000股面值为$5的股票,捐赠资本增加了$12000。F, 发行有设定价值的无面值股票与发行有面值股票完全不同。G, 一家公司以市场综合价格发行$200000优先股以交换土地和房屋,这笔业务使公司股东权益增

31、加了$200000(不考虑资产的原帐面价值)。H, 与普通股相比,优先股是一种风险更大的投资。2,Adolph Coors公司有两种普通股票,只有A类股票的持有者享有表决权。以下是公司的资产负债表的股东权益部分:股东权益股本A级普通股,有表决权,面值$1。额定并发行1260000股。$1260000B级普通股,无表决权,无面值。额定并发行46200000股。$11000000$12260000额外实收资本$2011000留存收益$872403000$886674000要求:A, 写出发行A级普通股的分录。用Coors公司的名称。B, 写出发行B级普通股的分录。用Coors公司的名称。C, 由股

32、东投资的股东权益是多少?由经营利润带来的股东权益是多少?这种分配能否证明公司经营得很成功?原因是什么?D, Coors公司的股东权益的含义是什么?用一句话来概括。答案:1, A错,B正确,C错,D错,E正确,F错,G正确,H,错。2, A 借:现金 3271000 贷:A级普通股 1260000 额外实收资本 2011000发行A级股票分录B 借:现金 11000000 贷:B级普通股 11000000发行B级普通股分录C 股东投资:$14271000($12260000$2011000)。 经营引起:$872403000。 这个比例显示公司经营得极为成功,因为绝大多数股东权益是由经营利润得来

33、的.第五节 库存股票 库存股票指由同一公司先发行,再购回的股票。实际上,公司将这类股票作为资金。公司购买自己的股票的几个原因如下:1, 公司发行其全部额定股票,并且需要超出股票发行计划以外的股票以分配给企业职工。2, 减少股票的供应量,有助于维持该股票的市场价格。3, 公司希望以低价买进本公司股票,再将其高价卖出的方法,增加公司的净现值。4, 不想被外界掌握公司的经营权。 对库存股票的购买会令公司的资产和股东权益减少,公司的规模也会缩小,见422页表97的图1和图2(由Eastman Kodak公司提供)。图2反映Eastman Kodak公司由于购买了$400000000库存股本,而使公司规

34、模减小。一. 购入库存股票 分录为:借记“库存股票”,贷记用于购买的资产,一般是“现金”。例:Jupiter Drilling公司购买库存股票前的资产负债表中的股东权益为股东权益(购进库存股票以前)普通股,面值$1,额定发行10000股,实际发行8000股$8000资本公积普通股溢价$12000留存收益$14600股东权益合计$34600 Jupiter Drilling公司于11月22日,购买了1000股面值为$1的本公司发行的普通股,作为库存股票,购买价格为每股$7.50。分录为:11月22日 借:库存股票普通股票(1000$7.50) 7500 贷:现金 7500以每股$7.50购进10

35、00股库存股票“库存股票”的余额在借方,与其他股东权益相对,因此,“库存股票”是股东权益的抵减。“库存股票”是一项成本,但不依据股票的面值计算。 在资产负债表中,该位于“留存收益”之下,“库存股票”的余额要从“资本公积”与“留存收益”的总额中减去。见下表:股东权益(购入库存股票后)普通股,面值$1,额定发行10000股,实际发行8000股,流通在外股数7000股。$8000资本公积普通股溢价$12000留存收益$14600合计$34600减:库存股本($7500)股东权益合计$27100 股东权益总额因购入“库存股票”而减少,流通在外股数也减少了。流通在外股数计算表:发行股票总数8000减:库

36、存股票数(1000)流通在外股数7000 虽然“库存股票”科目并不要求反映在资产负债表上,但该科目很重要,因为只有流通在外的股份具有表决权,分得现金股利的权利,和公司清理时分得剩余资产的权利。思考题:发行时的道德问题: 库存股票业务涉与严重的道德与法律问题,例如:一家名为PENTAX的公司在购买其库存股票时必须确保其公布的信息完整而准确,否则,一个持有PENTAX股票并将股票售还给该公司的股东可控告该公司对其进行了欺骗以低价购回股票。如果PENTAX公司以每股$17的价格购进库存股票,其后宣称公司有了技术上的突破,该技术突破可带来巨大的财富,这时会发生什么事?答:PENTAX公司的股票价格很可

37、能会上升,但如果可以证明公司隐瞒了信息,将股票售给公司的股东可控告该公司,以获取不同的每股收益。股东可证明自己如果事先知道公司有该项技术成就,他在股价上升前不会将股票售给公司。二.库存股票的出售 一个公司可以以不同的价格出售其库存股票。1. 以收购价出售: 公司可以以任意价格出售库存股票,只要能给公司带来利益,如果公司以购进价出售股票,借记“现金”科目,贷记“库存股票”科目。以高于买入价的价格出售库存股票: 如果出售库存股票的价格高于其买入价格,两者间的差额为“资本公积库存股票业务”,因为这部分额外收入是从公司股东那里得来的。例:木星勘探公司再次出售库存股票,该股票面值每股$7.5,以每股$9

38、出售。分录为:12月7日 借:现金 (1000$9) 9000 贷:库存股票普通股 7500 资本公积库存股票业务 1500以每股$9出售库存股票“资本公积库存股份业务”科目在资产负债表中位于“普通股”与“资本公积普通股”科目下。“资本公积库存股份业务”的金额为“资本公积”的一部分。(见407页IHOP公司,第四行)2. 以低于买入价卖出库存股票: 有时,再发行库存股票的价格要低于其买入价。两者间的差额记入“资本公积库存股票业务”的借方,前体是“资本公积库存股票业务”有贷方余额(见上例)。但如果贷方余额很小,就将该差额记入“留存收益”借方。三. 有关库存股票业务的小结: 库存股票的购入与再出售

39、不会引起损益表的变化,也就是说,库存股票业务对净收入没有影响。表97显示柯达公司进行库存股票买卖后的状况:表97购进并售出库存股票对公司的影响 (以亿为单位)资产$17负债$10资产$13负债$10资产$20负债$10股东权益$7股东权益$3股东权益$101,购入库存股票前2,购入价值为4亿库存股票后柯达公司规模变小3,以7亿再发行库存股票后柯达公司规模变大四. 回购股票: 公司可以购回本公司的股票,并通过取消股票证书的方法废除股票,优先股的回收多于普通股。已购回的股票不能再发行。象购进股票一样,回收股票会减少流通在外的股数和已发行股票的总数。回收股票后,所有与回收股票有关的“资本公积”科目的

40、余额均须调整,如:“资本公积普通股溢价”。第六节 留存收益和红利 一个公司资产负债表上的权益部分被称为“股东权益”或“股东权益”。“资本公积”和“留存收益”与“股本”共同组成了“股东权益”部分。 留存收益来源于企业的净收入减净损失和已宣布发放给股东的红利后的余额,“留存”意味着保留,一家成功经营的公司将经营所得利润再投资到业务上,以促进公司的发展,例如IHOP公司,该公司的大部分权益为留存收益。“留存收益”不是董事会为了向股东支付股利而做的现金储备。事实上,当“留存收益”的余额数额很大时,公司可能根本没有用来支付股利的现金。“现金”和“留存收益”间没有特殊的联系,是两个独立的。例如:“留存收益

41、”有$500000余额,仅意味着公司将这些经营所得利润转为增加公司资本,而与公司的“现金”余额毫无关系。留存收益赤字.“留存收益”余额一般在贷方,意味着公司该日的收入大于支出和支付给股东的股利之和。如果余额在借方则意味着公司的指出与股利之和大于收益,公司没有盈利,借方的余额被称为“赤字”,在计算股东权益总额时,这部分赤字应从总和中减去,据最近的一次调查显示,600家公司中约有72家(占12)的“留存收益”有赤字。一. 股利与股利发放日 股利是股东获得的,由收益带来的报酬。大部分股利以现金股利的形式发放给股东。公司在发放股利前必须先宣布要分配股利,只有在公司董事会宣布发放股利后,公司才能发放股利

42、,但一旦宣布发放股利,发放股利便成为公司的一项法律责任。与发放股利有关的三个日期为:1, 宣布发放股利日:在宣布发放股利日,董事会将宣布将要支付股利,该声明使公司将承当责任,财务处理为:借:留存收益贷:应付股利2, 入帐日:企业进行财务处理的日期在宣布支付股利几周后,在帐务处理日,因为没有经济业务发生,公司不作分录,但事实上,大量为确认应获得股利的股东的工作已经展开。3, 支付股利日:股利在入帐日2至4周后发放。借:应付股利贷:现金二. 普通股与优先股的股利宣布发放$50000现金股利的帐务处理为:借:留存收益 贷:应付股利例如:7月19日 借:留存收益 50000 贷:应付股利 50000宣

43、布支付现金股利资产 负债 股东权益0 50000 50000股利的实际支付,一般在宣布支付日的几周后。分录为:7月2日 借:应付股利 50000 贷:现金 50000 (424)支付现金股利资 产 负债 股东权益50000 50000 0 优先股股利最先支付.当一个公司既发行了普通股,又发行了优先股时,优先股股东首先分得股利。只有在宣布发放的股利总额在支付完优先股股利还有剩余时,普通股股东才可收到股利。例:Pine Industries公司一家家具制造公司,发行了普通股和90000股优先股,优先股年支付率为每股$1.75。假设2001年Pine Industries公司宣布发放$1500000

44、股利,则股利在优先股股东和普通股股东间的分配为:优先股股利(90000$1.75)$157500普通股股利(剩余:1500000157500)$1342500股利总额$1500000 如果Pine Industries公司仅宣布发放$200000股利,优先股股东仍可收到$157500,但普通股股东仅能收到$200000$157500$42500股利。优先股与普通股的差异.上例显示了优先股与普通股之间一个重要的差异,对投资者而言,优先股风险更小,因其能先分得股利。假设Pine Industries公司的净收入仅够支付优先股股利,普通股股东将收不到股利。但是,普通股的潜在收益要大于优先股,优先股股

45、利常被局限在一定金额,而普通股股利没有上限。优先股股利支付率的不同表示方式.优先股股利可表示为:比率或金额 例如:“6优先”意味着该优先股股东每年可收到股票面值的6的股利。如果面值为$100每股,则优先股股东可收到的年现金股利为每股$6(6100)。“$3优先”表示优先股股东每年可获得的股利为每股$3(无论面值为多少)。无面值股票的支付率一般均以金额式表示。思考题:计算下题中公司应支付给优先股股东的现金股利是多少?公司名称流通在外的优先股票LTV公司面值总额:$500000,4.5优先股Chase Manhattan公司设定价值:$100000000,9.76优先股Washingtong Po

46、st公司面值每股$1,11947股,年股利每股$80MCGrawHill公司面值为每股$10,1362股,$1.20优先股答案公司名称支付股利LTV公司$5000000.045$22500Chase Manhattan公司$1000000000.0976$9760000Washingtong Post公司11947$80$955760MC GrawHill公司1362$1.2$1634三.累积优先股与非累积优先股的股利: 累积优先股的股利分配很复杂,公司有时不能与时支付给其优先股股东股利,这部分股利称为逾期未分配股利,这些股利属于欠款,累积优先股的股东应在普通股股东分得股利前收到所有拖欠的股利

47、和本年新发放的股利。除非特别标明该优先股为非累积优先股,优先股在法律上均属于累积优先股。 例:Pine Industries公司的优先股属于累积优先股,设该公司2001年未分派价值$157500的优先股股利,则公司2002年向普通股股东支付股利前,必须先支付2001年拖欠的$157500优先股股利和2002年应分配的优先股股利共计为$315000。 假设:Pine Industries公司未分派2001年的优先股股利,在2002年,公司宣布发放股利共$500000公司应编制如下分录:9月6日 借:留存收益 500000 贷: 应付股利优先股($1575002) 315000应付股利普通股($5

48、00000$315000) 185000宣布支付现金股利 如果优先股属于非累积性,企业便不需负担支付欠款的义务: 例:Pine Industries公司的优先股为非累积性优先股,公司未支付20X4年优先股股利达$157500,则20X4年优先股股东永远也不会收到该股利。因此,非累积性优先股未支付股利不会给企业造成负债。(仅当董事会宣布发放股利后,才会产生由股利支付引起的负债。)但公司必须对累积性优先股未支付股利进行帐务处理,一般反映在财务报表的注释中。第七节. 股票股利 股票股利是指公司采用增发股票的方式发放的一定比例的股利,股票股利增加了股本,减少了留存收益。因为“股本”和“留存收益”均属于

49、股东权益,因此股东权益总额不变,仅仅是两个股东权益间的转换,公司的资产和负债也不受股票股利的影响。股票股利与现金股利完全不同,因为股票股利未将企业的资产转化为股东权益。 公司按股东持有的股数的比例分派股票股利。如果你拥有Xerox公司300股普通股,且Xerox公司以10的比例发放普通股股利,则你可收到30(3000.1)股股票股利,你将拥有330股Xerox公司股票。所有其他股东也将以10的比例收到股利。发放股票股利后,你持有的股票的份额不变。一. 发放股票股利的原因: 发放股票股利不会使公司的资产随之减少。企业发放股票股利的原因如下:1, 在保存现金的同时发放股利:公司可将现金用于扩大经营

50、,偿还借款等。但公司也许希望以某种形式继续支付股利,因此公司发放股票股利。公司不用为股票股利支付税款。2, 降低股票的市价:发放股票股利后因股票股数增加,股票的市价会因此下降,假设,一只股票原来的市价为$50,以发放股票股利的方式使流通在外的股数增加一倍,则每股市价会降至大约$25。目的即使股票变得便宜些,以此吸引更加广泛的投资者。二. 发放股票股利的会计处理 宣布发放股票股利不会形成负债,因为公司不需要支付资产,反之,公司表达了发派股票的意图。假设Lousiana Lumber公司的股东权益,在未发派股票股利前如下表所示:股东权益普通股,面值$10,额定发行50000股,实际发行20000股

51、$200000资本公积普通股溢价$70000留存收益$85000股东权益合计$355000股票股利分派的多少决定其采用何种分录,会计准则规定:小额股票股利 (公司发放的股票股利占原来股份数额的比例不超过2025)大额股票股利 (发行量为%25或超过25)发行量占原股份数额2025的股票股利很少。大额股票股利 大额股票股利能使市场上股票数量显著增加,并常导致股价下跌。其发行是通过将与股票股利总面值相等的留存收益转入股本来实现的。见表99。小额股票股利 小额股票股利不会显著地影响公司股票的市价,因此,公认会计准则规定:按照股利金额等于新增股票的公认市价分派股票股利,以新增股票的公认市价从留存收益转

52、入股本和资本公积。 例:Lousiana Lumber公司的普通股市价为每股$16,公司分派股票股利如表99所示。大额股票股利(占公司股份的50),小额股票股利(占10)。表99股票股利的财务处理大额股票股利占公司股份的50(以面值入帐)小额股票股利占公司股份的10(以市价入帐)借:留存收益 100000贷:普通股 100000 (20000股0.5$10)借:留存收益 32000 (200000.1$16) 贷:普通股 20000 (200000.1$10) 资本公积 12000 这两种股票股利均不影响资产、负债和股东权益总额,股票股利只是对股东权益各进行重新分配,并未改变股东权益总额。思考

53、题:某公司普通股面值为$15,在市价为每股$25时,公司分派了1000股股票股利,假设这1000股股票股利(1)占公司股份的10。(2)占公司股份的100。哪种情况下会影响股东权益总额?答案:大额股票股利和小额股票股利均不影响股东权益总额。第八节 股票分割 股票分割指增加额定发行的股票数、实际发行的股票数与流通在外股票数,同时,股票面值变小。例如:如果企业将其股票一分为二,流通在外股数会增加一倍,每股面值将减少一半。股票分割同分派大额股票股利一样,会使股票市价下跌目的是使股票的价格更具吸引力。几乎所有的美国大公司IBM、Ford Motor公司、Giant Food公司等均采用过股票分割。控制

54、着电气业的Honeywell公司,每三年将其公司股票进行分割。(将一股分为两股)。 IBM公司普通股市价为$100,假设现在公司想将市价降低至每股$25,因此决定进行股票分割,将原来的1股分为4股,每股面值会从$100降至$25。将每股分为四股意味着进行股票分割后流通在外股数为未分割时的四倍,每股面值为原来的四分之一。现在假设IBM公司流通在外普通股股数为14000000股,每股面值为$5(进行股票分割前)IBM公司股东权益股票分割前 单位:百万按1:4比例进行股票分割后 单位:百万普通股,面值$5,额定发行187.5百万股,实际发行140百万股。$700普通股,面值$5,额定发行750百万股

55、,实际发行560百万股。$700资本公积$6800资本公积$6800留存收益$11630留存收益$11630其他$3293其他$3293股东权益总额$22423股东权益总额$22423 在股票分割后,IBM公司的额定发行股票数为750000000股,实际发行了560000000股(1400000004),每股面值$1.25($54)(以上均指普通股)。比较IBM公司资产负债表上股东权益前面的数字,实际上,“普通股”的余额根本没有改变,只有股票的帐面价值,授权发行的股票总数与流通在外的股票数发生了变化因为股票分割对各余额没有影响,因而无需作任何帐务处理,仅需在摘要中记录,如下所示: 8月19日,

56、收回流通在外的面值为$5的普通股,发行面值为$1.25的普通股,数量为原流通量的4倍。 公司还可通过“反向分割”,即将几股票合而为一的方法,用来减少流通在外的股数。 例如:IBM公司对其股票进行反向分割,每四股票合为一股票,分割后,每股面值为$20($54),额定发行股数为35000000股(1400000004),反向分割的情况十分罕见。一. 股票股利与股票分割的异同点: 相同点;股票分割与股票股利都可增加每个股东持有的股票数量,并且两者均既不影响股东权益总额,也不影响股东持股的份额。例:Avon Products生产美容产品,其产品由独立的销售代表销售。假设你以$3000购买了Avon P

57、roducts公司150股股票,如果Avon Products公司分派100的股票股利,你持有的150股会增加为300股。但你所支付的成本仍为$3000。新股票面值为$10($3000300股)。同样,如果Avon Products公司以2:1的比例进行股票分割(将原来的一股分为两股)。你持有的股数也会增加为300股,成本总额不变。两种情况均不会引起股东收入的增加。 股票分割与股票股利都使公司流通在外的股票总数增加了。例如:分派100的股票股利和以2:1的比例进行股票分割均可导致流通在外的股数增加一倍,每股市价降为原来的一半。 区别:两者的区别在于:股票股利会减少留存收益,扩大股本总数,每股面值不变。而股票分割对余额无影响,且改变每股面值,还会改变额定发行股数、实际发行股票数和流通在外股票数。表910概括了股利与股票分割对股东权

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。